Aluminium pozostanie w deficycie do 2026 r., ograniczone ryzyko spadku: ING

Sentyment AI: 78/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kup ekspozycję na aluminium LME cash/bliskoterminową (np. LME Aluminium spot lub kontrakt futures na aluminium o krótkim terminie). Teza: strukturalny deficyt do 2026 r. wynikający z ograniczeń produkcji w hutach Zatoki (Al Taweelah zatrzymana; Alba ~30% i Qatalum ~60%), przy czym backwardacja i rosnąca premia cash wobec 3M sygnalizują ostry niedobór fizyczny. Prognoza deficytu ING (około ~2.9Mt, jeśli zakłócenia będą trwać) wspiera utrzymanie podwyższonych cen.

Kluczowe ryzyko: Dopływy z Zatoki normalizują się szybciej niż oczekiwano (huty zwiększają moce, a ograniczenia w dostawach aluminy/logistyce ustępują), co spowoduje zanik premii cash i backwardacji.

Sprzedaj kontrakty futures na aluminium 3–12 miesiące i kup bliskie (spread kalendarzowy: long front/short deferred). Teza: rynek dyskontuje natychmiastowy niedobór fizyczny (cash ~+$90 wobec 3M; pogłębiająca się backwardacja). Nawet jeśli ceny nie załamią się, druga faza to zniszczenie popytu + wyczerpywanie zapasów + większa podaż z Chin, co ograniczy wzrosty w odroczonych terminach, podczas gdy bliskie pozostaną napięte.

Kluczowe ryzyko: Przedłużający się wstrząs w rejonie Ormuz/branży energetycznej utrzyma całą krzywą napiętą (odroczone kontrakty też zostaną przecenione w górę), co spłaszczy strategię spreadu.

- Kryzys na Bliskim Wschodzie powoduje strukturalny deficyt podaży aluminium o wielkości 2.9Mt.

- Cena spot aluminium osiąga $3,600/tonę, najwyżej od marca 2022 r.

- Stroma backwardacja na krzywej terminowej sygnalizuje fizyczny niedobór.

Rynki aluminium stoją obecnie w obliczu „strukturalnego deficytu”, ponieważ eskalujące zakłócenia podaży w hutach w Zatoce przekształcają sektor z problemu logistycznego w głębszy kryzys, z niewielkimi szansami na natychmiastowe ożywienie i ryzykami wskazującymi na dalsze wzrosty cen, podało ING Economics w analizie.

Rynek aluminium przeszedł w znaczący deficyt po dalszej eskalacji sytuacji na Bliskim Wschodzie.

To, co początkowo wyglądało na zakłócenia w żegludze i logistyce, przekształciło się teraz w istotny szok podaży, przy czym wiele hut w Zatoce działa znacznie poniżej mocy produkcyjnych.

Zakłócenia uderzają w produkcję i moce produkcyjne

Operacje w hucie Al Taweelah należącej do Emirates Global Aluminium zostały ostatnio wstrzymane, natomiast Aluminium Bahrain (Alba) i Qatalum działają przy zmniejszonych wolumenach, przy czym Alba doświadczyła szczególnie ostrego spadku produkcji.

Chociaż Bliski Wschód odpowiada za około 9% światowej produkcji aluminium, jego udział w podaży morskiej jest znacznie większy, podał raport ING.

W konsekwencji jakiekolwiek przerwy w tym regionie głęboko wpływają na dostępność na rynku i ceny.

Tymczasem szacunki ING Economics z połowy marca wskazywały, że wpływ objął około 560,000 ton rocznej mocy produkcyjnej, konkretnie około 300,000 ton w Alba i 260,000 ton w Qatalum.

Jednak biorąc pod uwagę, że Alba działa teraz na poziomie około 30% mocy, a Qatalum na około 60%, dotknięta moc wzrosła do szacunkowych około 3 milionów ton, podało ING.

To stanowi niemal 50% całkowitej produkcji w regionie.

„Na podstawie obecnych wskaźników eksploatacji, rynek aluminium znalazłby się w deficycie bliskim 2.9Mt, gdyby zakłócenia utrzymały się przez resztę roku” — powiedziała Ewa Manthey, strateg ds. surowców w ING, w analizie.

Jednak przy podwyższonych cenach spodziewamy się zniszczenia popytu, redukcji zapasów i częściowej odpowiedzi podaży ze strony Chin, które zrekompensują część szoku podażowego, skutkując w scenariuszu bazowym deficytem rzędu około 2Mt.

Zakłócenia w dużej mierze uwzględnione w cenach

Prognoza ING dla rynku energii sugeruje, że zakłócenia prawdopodobnie osiągną maksimum na początku roku, a następnie stopniowo ustąpią.

Chociaż ograniczenia podaży utrzymują się, ING przewiduje, że dalsze wzrosty cen aluminium zostaną ograniczone przez kombinację spadku popytu, redukcji zapasów oraz zwiększenia podaży z Chin.

„W rezultacie ceny aluminium pozostają podwyższone, ale nie rosną znacząco ponad obecne poziomy” — dodała Manthey.

Podczas gdy ceny większości metali spadły, cena aluminium gwałtownie wzrosła, zyskując istotne 13% od końca lutego do ponad $3,600 za tonę.

To najwyższa wycena od końca marca 2022 r., krótko po rozpoczęciu konfliktu na Ukrainie.

Gwałtowny wzrost ceny spot aluminium, która wcześniej w tym tygodniu notowała prawie $90 premię nad ceną terminową na 3 miesiące, pokazał, że obecna dynamika rynku jest w dużej mierze napędzana obawami o natychmiastowy brak fizycznego towaru, stwierdziła Barbara Lambrecht, analityczka surowcowa w Commerzbank AG, w niedawnym raporcie.

Ta premia jest najwyższym poziomem od marca 2007 r.

„Co więcej, krzywa terminowa na rynku aluminium, która już przed wojną na Ukrainie była w backwardacji, teraz spada jeszcze gwałtowniej” — powiedziała Lambrecht.

Kontrakt futures na najbliższy miesiąc notowany jest prawie 10% wyżej niż ten wygasający za rok, podczas gdy różnica cen była zaledwie o połowę mniejsza miesiąc temu.

Ryzyka przesunięte w stronę wzrostów

Jeśli zakłócenia w łańcuchu dostaw będą się utrzymywać lub pogłębiać, odbudowa podaży aluminium prawdopodobnie zostanie utrudniona.

Dalsze ograniczenia działalności hut są możliwe, zwłaszcza biorąc pod uwagę nasilające się ograniczenia w dostawach tlenku glinu (aluminy) i trwające problemy logistyczne.

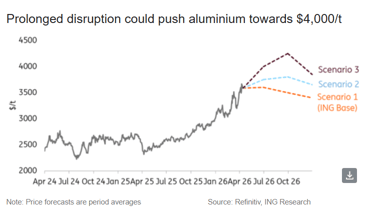

W takim scenariuszu ceny aluminium mogłyby przekroczyć $4,000 za tonę, według Manthey.

Jednak wynikające z tego zniszczenie popytu prawdopodobnie spowoduje spadek cen później w roku, nawet jeśli rynek pozostanie strukturalnie napięty, dodała.

Dodatkowo obliczenia Commerzbanku wykazały, że ceny aluminium mogą osiągnąć poziom $4,000, jeśli Cieśnina Ormuz pozostanie zamknięta do maja.

„Jednak cena nadal pozostawałaby poniżej rekordowego poziomu USD 4,073 ustanowionego w marcu 2022 r.” — podał niemiecki bank.

Chociaż w scenariuszu bazowym oczekujemy pewnego ożywienia, bilans pozostaje napięty, z ograniczonym potencjałem spadkowym i wyraźnymi ryzykami wzrostowymi w przypadku przedłużających się lub poważnych zakłóceń.

12% tygodniowy skok ropy zmienia dwa szlaki morskie w newralgiczne punkty rynku

Złoto poniżej 4 000 USD — rentowności obligacji przewyższają popyt na aktywa bezpieczne

Ceny ropy spadają, gdy inwestorzy rozważają rosnące ryzyko konfliktu USA–Iran

Złoto spada w obliczu powrotu obaw o Fed: czy poziom wsparcia $4,000 wytrzyma?

Ropa rośnie po powrocie obaw o bezpieczeństwo żeglugi w Cieśninie Ormuz

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.