Analiza Rocket Lab: formuje się megafon, eksperci pozostają optymistyczni

Sentyment AI: 78/100 Byczy

Ten wynik jest generowany na podstawie analizy treści artykułu napędzanej sztuczną inteligencją.

Wspierane przez

Kupić Rocket Lab (RKLB) po każdym spadku w okolice ~$80–$90. Transakcja z Iridium tworzy integrację pionową (starty + satelity + spektrum + łączność na orbicie) i powinna obniżyć koszty wynoszeń stron trzecich, jednocześnie dodając stabilniejsze, wyżej marżowe przychody z komunikacji. Analitycy podnoszą cele (BofA do $115, Citizens do $130, Needham/Roth do $120–$130), a portfel zamówień jest silny ($2.2B) przy czym Neutron wypełnia plan na dekadę. Formacja megafonu wraz z poszerzającymi się wstęgami Bollingera sygnalizuje zmienność, więc kupować przy osłabieniu, nie przy sile.

Kluczowe ryzyko: Neutron ulega istotnym opóźnieniom lub przekracza koszty (harmonogram/koszty), co przerywa harmonogram konwersji portfela zamówień na przychody i sprawia, że premia za Iridium wygląda na zbyt wysoką.

Kupić Iridium Communications (IRDM) jako drugiego beneficjenta działań Rocket Lab w zakresie spektrum i łączności orbitalnej. Teza: przejęcie Rocket Lab przyspiesza popyt na globalną pojemność komunikacyjną i skoordynowane spektrum, wspierając stabilność przychodów IRDM oraz profil marżowy. W miarę integracji Rocket Lab rynek powinien przypisywać większą wartość „warstwie komunikacyjnej” stosu kosmicznego, a nie tylko usługom wynoszenia.

Kluczowe ryzyko: Rocket Lab nie zdoła skutecznie zintegrować operacji związanych ze spektrum i łącznością, w konsekwencji założenia dotyczące wzrostu i marż IRDM nie poprawią się.

- Notowania Rocket Lab były bardzo zmienne w ostatnich tygodniach.

- Analitycy nadal są optymistyczni wobec akcji po niedawnym przejęciu Iridium.

- Notowania RKLB uformowały formację megafonu, co wskazuje na potencjalne odbicie.

Notowania Rocket Lab pozostawały zmienne w następstwie długo oczekiwanego IPO SpaceX i spektakularnego przejęcia Iridium. Akcje wzrosły do $151 przed IPO, po czym spadły do $80.50, a następnie odbiły do około $100. Pomimo gwałtownych wahań cen czołowi analitycy nadal utrzymują bycze nastawienie wobec spółki.

Analitycy są optymistyczni wobec akcji Rocket Lab

Notowania RKLB były bardzo zmienne w ciągu ostatnich kilku tygodni, mimo że czołowi analitycy utrzymują bycze prognozy. Citigroup potwierdził ocenę outperform, natomiast Bank of America podniósł cel z $105 do $115,

Citizens Bank podniósł cel z $95 do $130, natomiast Needham i Roth MKM zwiększyły cele odpowiednio do $120 i $130.

Ogólne przekonanie jest takie, że działalność spółki będzie nadal się rozwijać, szczególnie po niedawnym przejęciu Iridium. Rocket Lab płaci $8 billion za spółkę, nazywając to jedną z najbardziej transformacyjnych transakcji w branży kosmicznej. Połączy zdolności w zakresie wynoszenia ładunków i produkcji satelitów z globalną siecią komunikacji satelitarnej Iridium.

Transakcja pomaga spółce osiągnąć cel integracji pionowej, tworząc przedsiębiorstwo obejmujące wynoszenie, satelity, spektrum i komunikację na orbicie. W efekcie spodziewa się wyeliminować koszty wynoszeń zewnętrznych.

Ponadto umowa umożliwia Rocket Lab wejście w zastosowania kosmiczne i zapewnia dostęp do globalnie skoordynowanego spektrum.

Działalność Iridium rosła w sposób stabilny — roczne przychody wzrosły z $614 million w 2021 r. do $871 million w zeszłym roku. Jednocześnie spółka przeszła z straty $9.3 million w 2021 r. do zysku $114 million w zeszłym roku.

Ma zachęcającą marżę brutto na poziomie 71% oraz marżę zysku netto 12%, co oznacza, że Rocket Lab ma przestrzeń do poprawy. Dla porównania marża brutto Rocket Lab jest znacznie niższa i wynosi 36%.

Wzrost RKLB ma przyspieszyć

Analitycy są optymistyczni, że wzrost przychodów Rocket Lab przyspieszy w nadchodzących latach wraz z wprowadzeniem produktu Neutron. Średnie szacunki zakładają, że przychód za drugi kwartał wyniesie $231 million, co oznacza wzrost o 60% rok do roku.

Oczekuje się również, że przychody w trzecim kwartale wzrosną o 52% do $236 million. Na rok analitycy przewidują wzrost przychodów o 51% do $914 million, a w kolejnym roku do $1.3 billion. Wzrost ten jest napędzany rosnącym udziałem rynkowym w startach rządowych i cywilnych. Na przykład spółka jest jednym z podmiotów biorących udział w projekcie Golden Dome.

Najnowsze dane pokazują, że portfel zamówień Rocket Lab wzrósł do $2.2 billion, a przychody skoczyły o 63.5% do $200.3 million. Zarząd zauważył, że księga zamówień na Neutron rośnie, a grafik startów wypełnia się aż do końca dekady.

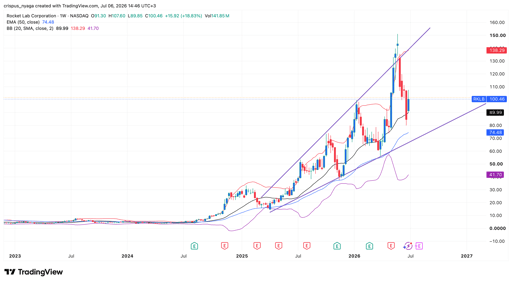

Analiza techniczna ceny akcji RKLB

Wykres RKLB | Źródło: TradingView

Wykres tygodniowy pokazuje, że notowania Rocket Lab znajdowały się w silnym trendzie wzrostowym w ciągu ostatnich kilku lat. Po drodze akcje utworzyły ogromną formację megafonu, powszechny sygnał kontynuacji ruchu wzrostowego.

Zmienność akcji widoczna jest również w poszerzających się wstęgach Bollingera. Kurs pozostaje nieco powyżej środkowej linii tych wstęg.

W związku z tym w krótkim terminie akcje prawdopodobnie pozostaną bardzo zmienne. Mogą spaść do dolnej części formacji megafonu przed odbiciem, potencjalnie do historycznego maksimum $150.

Dlaczego kurs akcji Ubera gwałtownie spada

Dlaczego kursy spółek latających samochodów, takich jak Joby i Archer, spadają

Wyniki Alphabet i Tesli budzą niepokój — oczy skierowane na Meta, Amazon i Microsoft

Dow zyskuje, Apple rekompensuje słabość chipów, S&P 500 kończy blisko zera

Czy premia Muska jest już uwzględniona w cenie akcji SpaceX?

Nie znaleziono wyników

Ładowanie artykułów...

Failed to load articles. Please try again.