Amcor achiziționează Berry Global: profitând de o tranzacție cu risc scăzut de 5,5%.

- Berry-Amcor merger offers 5.5% upside, $76 target, J.P. Morgan says.

- $650M synergies projected; Berry to own 37% combined company.

- Q4 earnings beat estimates; strong fundamentals bolster growth prospects.

Analiștii JP Morgan au restabilit acoperirea Berry Global Group (NYSE: BERY) cu un rating de supraponderare și au stabilit o țintă de preț de 76 USD astăzi, subliniind valoarea convingătoare a fuziunii anunțate cu Amcor PLC (NYSE: AMCR).

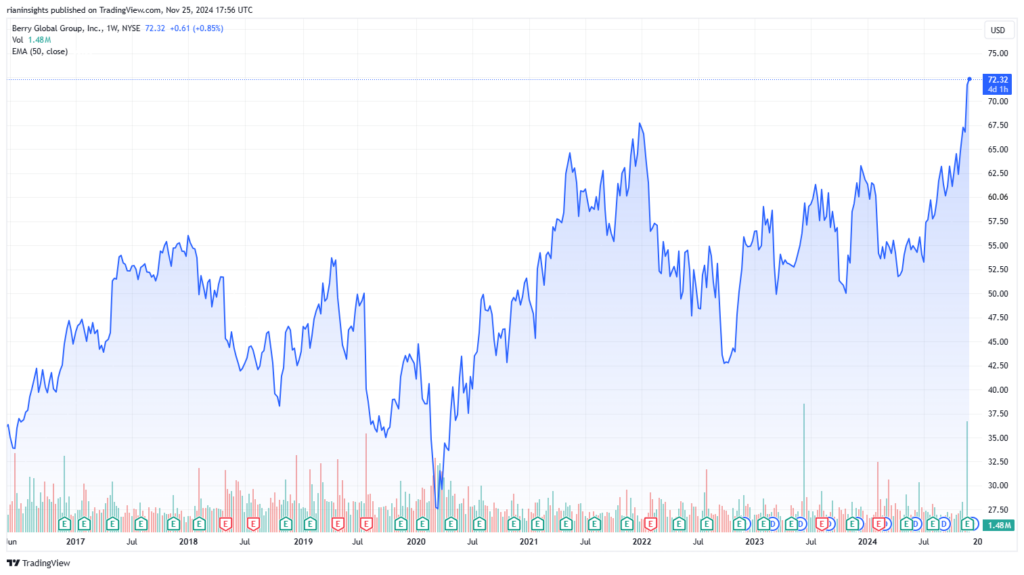

Analistul Jeffrey Zekauskas a remarcat că prețul actual al lui Berry de aproape 72 USD implică un potențial de creștere de aproximativ 5,5%.

Berry se tranzacționează în prezent la maximul istoric.

Sursa: TradingView

Luând în considerare plățile anticipate de dividende de 0,93 USD înainte de închiderea așteptată a tranzacției până la jumătatea anului 2025, investitorii ar putea obține un randament total de 8,5%, sau aproximativ 15% anual.

Zekauskas a evidențiat sinergiile așteptate în urma fuziunii și a menținut o perspectivă favorabilă pentru acționarii lui Berry.

Alți analiști au împărtășit opinii mixte cu privire la tranzacție. Michael Leithead de la Barclays a sugerat că, deși prima de 10% poate părea modestă, sinergiile strategice fac afacerea atractivă.

Fără nicio ofertă concurentă probabilă și o cale provocatoare către o creștere independentă, se așteaptă ca acționarii Berry să aprobe tranzacția.

Între timp, analiștii Jefferies și-au exprimat îngrijorarea cu privire la absența unei componente de numerar în tranzacție și au remarcat potențiale întârzieri în aprobările de reglementare din cauza suprapunerilor în operațiunile de ambalare.

Termeni cheie ai fuziunii Amcor-Berry

Copy link to sectionAnunțată pe 19 noiembrie, fuziunea de 8,4 miliarde de dolari va avea ca rezultat ca acționarii Berry să primească 7,25 acțiuni Amcor pentru fiecare acțiune pe care o dețin, acordându-le o participație de 37% în capitalul companiei combinate.

Acordul vine la scurt timp după divizarea de către Berry a Afacerii globale de nețesute și filme (HHNF) Health, Hygiene and Specialties și fuziunea sa cu Glatfelter Corporation.

Entitatea combinată, estimată să obțină 4,3 miliarde USD în EBITDA după sinergii, va opera 400 de unități la nivel global, deservind clienți din 140 de țări.

Managementul anticipează 650 de milioane de dolari în sinergii anuale, dintre care 40% vor fi realizate în primul an, în principal prin achiziții și eficiență operațională.

Deși aceste previziuni par optimiste, analiștii avertizează că sinergiile reale pot dura mai mult până se materializează.

Performanța și perspectivele puternice ale Berry în trimestrul IV

Copy link to sectionCâștigurile Berry Global în trimestrul IV FY2024 au depășit așteptările, cu un EPS non-GAAP de 2,27 USD , depășind estimările cu 0,02 USD și venituri de 3,17 miliarde USD , o creștere de 2,6% față de anul trecut.

Creșterea organică a volumului de 2%, determinată de îmbunătățirea prețurilor, a compensat scăderea volumelor.

Pentru exercițiul financiar 2024, Berry a raportat un EPS ajustat de 7,62 USD și un flux de numerar liber de 600-700 de milioane USD, respectând indicațiile sale.

Privind în perspectivă, Berry estimează un BPA ajustat pentru FY2025 de 6,10 USD-6,60 USD, un flux de numerar operațional de 1,125 USD-1,225 miliarde USD și o creștere susținută a volumului cu o singură cifră.

CEO Kevin Kwilinski a subliniat inițiativele de transformare lean ale companiei și se concentrează pe creșterea marjelor, reducerea datoriilor și returnarea capitalului către acționari.

Analiza fundamentală și de evaluare a Berry Global

Copy link to sectionFundamentele lui Berry rămân solide, susținute de poziția sa de lider în soluțiile de ambalare durabile.

Compania a atins 12 ani consecutivi de creștere ajustată a EPS și continuă să acorde prioritate reducerii datoriilor, după ce a atins o țintă de levier de 3,5x – cea mai scăzută din istorie.

Cu toate acestea, evaluarea lui Berry la 9x EV/EBITDA rămâne competitivă, dar mai mică decât cea a Amcor, evidențiind potențialul de creștere suplimentară în urma integrării cu succes.

Fuziunea este de așteptat să creeze un jucător dominant la nivel mondial în industria ambalajelor, jumătate din veniturile sale provenind din America de Nord și o expunere semnificativă la piețele în creștere din Europa de Vest și regiunile emergente.

În timp ce analiștii recunosc evaluarea atractivă și sinergiile lui Berry, preocupările cu privire la distribuția echitabilă a beneficiilor între Amcor și acționarii Berry persistă, având în vedere valorile independente mai puternice ale lui Berry.

Implicațiile strategice ale tranzacției

Copy link to sectionAcordul se aliniază cu strategia Amcor de a-și extinde dominația pe piață și eficiența operațională.

Cu toate acestea, rata de schimb fix și disparitățile de evaluare favorizează Amcor, acționarii lui Berry primind o cotă mai mică în raport cu contribuția lor la EBITDA și fluxurile de numerar ale entității combinate.

Deși aceste preocupări merită atenție, potențialul fuziunii de a debloca sinergii și de a genera o creștere sporită ar putea compensa aceste dezechilibre pe termen lung.

Acest articol a fost tradus din limba engleză cu ajutorul instrumentelor de inteligență artificială, iar apoi a fost corectat și editat de un traducător local.

More industry news