Aprovizionarea Europei cu combustibil: rezistentă, dar fragilă

Sentiment IA: 22/100 Pesimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați SHEL sau BP. Articolul arată că Europa funcționează la capacitate mai mare: marjele de rafinare au explodat (kerosen +180%, motorină +170%) și stocurile se strâng, astfel rafinăriile cu dimensiune și acces flexibil la materii prime ar trebui să captureze crack spread-urile ridicate în timp ce mentenanța este amânată. Aceasta este o direcție directă pozitivă pentru profituri derivată din strângerea ofertei și reducerea stocurilor, nu doar un titlu izolat.

Risc cheie: Rafinăriile sunt obligate să finalizeze mentenanța amânată mai devreme decât se aștepta, reducând debitul exact când stocurile sunt deja scăzute și marjele tind să revină la medie.

Vindeți rafinăriile/exportatorii americani cei mai expuși la arbitrajul crack către Europa—de ex. Valero (VLO) și Phillips 66 (PSX). Echilibrul Europei depinde puternic de fluxurile SUA (18% din importurile de motorină/kerosen; 22% din țiței). Dacă rata de utilizare a rafinăriilor americane rămâne în jur de 98% și cererea internă rămâne puternică, exporturile pot scădea, comprimând marja generată de export care avantajează aceste companii.

Risc cheie: Exporturile SUA către Europa nu scad—fie pentru că ratele de utilizare americane se temperează, fie pentru că cererea internă slăbește—astfel teza restrângerii exporturilor ar eșua.

- Importurile din Orientul Mijlociu au coborât la cel mai scăzut nivel din ultimul deceniu după închiderea Hormuz.

- Europa compensează pierderile prin fluxuri din SUA și Africa de Vest.

- Analistul avertizează că mentenanța amânată și subțierea stocurilor ar putea reduce producția.

Aprovizionarea Europei cu combustibili de transport a arătat o reziliență remarcabilă în fața închiderii Strâmtorii Hormuz, dar analiștii avertizează că echilibrul este fragil și riscurile cresc.

Un nou raport de la Vortexa evidențiază modul în care continentul a reușit să compenseze pierderea barililor din Orientul Mijlociu prin creșterea importurilor din SUA și Africa de Vest, creșterea ritmului de rafinare și reducerea stocurilor.

Colapsul fluxurilor din Orientul Mijlociu

Între ianuarie 2023 și februarie 2026, țările din Golful Orientului Mijlociu au reprezentat circa 30% din importurile maritime ale Europei de combustibil pentru aviație și motorină, și aproximativ 10% din importurile sale de țiței și condensat, potrivit datelor Vortexa.

Derutarea fluxurilor prin Strâmtoarea Hormuz a modificat semnificativ acele tipare comerciale.

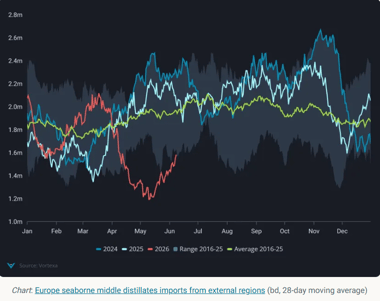

În mai 2026, importurile Europei de distilate medii din regiune au scăzut la doar 40.000 de barili pe zi, cel mai scăzut nivel din setul de date pe 10 ani al Vortexa și o scădere de 540.000 de barili pe zi față de anul precedent.

Africa de Vest a apărut ca o sursă alternativă de aprovizionare, exporturile către Europa dublându-se anual până la 125.000 de barili pe zi. Majoritatea acelei creșteri a provenit din livrările de combustibil pentru aviație produse de rafinăria Dangote din Nigeria.

Statele Unite au crescut, de asemenea, exporturile către Europa.

Livrările de pe Coasta Golfului au crescut între 60% și 70% an-la-an în aprilie și mai, în timp ce exporturile de pe Coasta Atlantică au atins un record de 110.000 de barili pe zi în aprilie, conduse în principal de motorină.

În ciuda acestor fluxuri de înlocuire, importurile maritime totale de combustibil ale Europei rămân semnificativ sub nivelurile de anul trecut, importurile de motorină fiind în scădere cu aproximativ 20% iar cele de combustibil pentru aviație în scădere cu aproximativ 50% în mai.

Ritmul rafinării și reducerea stocurilor

Sectorul rafinării intern al Europei a contribuit la compensarea unei părți din derutarea aprovizionării cu combustibil.

Importurile maritime de țiței au avut o medie de aproximativ 11,5 milioane de barili pe zi între martie și mai, în creștere față de 11 milioane de barili pe zi în aceeași perioadă a anului anterior.

Importurile mai mari din regiunea Golfului Mexic a SUA, Norvegia și producătorii CPC Blend au ajutat la compensarea fluxurilor reduse din Orientul Mijlociu.

Totuși, stocurile s-au strâns. Rezervele de țiței au scăzut cu aproximativ 12,9 milioane de barili de la aprilie, lăsând stocuri la niveluri scăzute sezonal.

Rafinăriile au răspuns la marjele puternice de profit prin maximizarea producției.

În Europa de Nord-Vest, marjele la rafinare au crescut puternic: crack-urile la benzină au urcat cu aproximativ 35%, marjele la kerosen au crescut cu 180%, iar cele la motorină cu 170%.

Pentru a profita de aceste condiții economice favorabile, mulți operatori au amânat lucrările de mentenanță, reducând capacitatea de rafinare offline la aproximativ jumătate din nivelul de anul trecut.

Deși acest lucru a ajutat la menținerea aprovizionării pe termen scurt, abordarea este puțin probabil să fie sustenabilă pe termen nelimitat.

Mentenanța amânată va trebui în cele din urmă finalizată, reducând posibil debitul rafinăriilor într-un moment în care atât stocurile de țiței, cât și cele de produse rafinate sunt deja relativ scăzute.

Schimbări ale cererii și riscuri în perspectivă

Apar semne de moderare a cererii. Vânzările de carburanți pentru autovehicule din zona euro au scăzut cu 3,5% an-la-an în aprilie, cea mai abruptă scădere din octombrie 2023, arată datele.

Regatul Unit a înregistrat o scădere mai puternică, de 10%, în ciuda subvențiilor și reducerilor de taxe. Cererea pentru kerosen rămâne însă rezilientă.

Datele Eurocontrol arată că traficul aerian a crescut cu 0,7% an-la-an în iunie, menținând presiunea asupra stocurilor de kerosen.

Stocurile din hub-ul Amsterdam-Rotterdam-Antwerp au scăzut cu 39% an-la-an, cel mai redus nivel din 2020. Rezervele de motorină sunt, de asemenea, în scădere cu 10% an-la-an.

Echilibrul Europei depinde acum în mare măsură de fluxurile din SUA. În mai, 18% din importurile Europei de motorină și kerosen și 22% din importurile de țiței au provenit din SUA, dar, cu ratele de utilizare ale rafinăriilor americane aproape de 98% și o cerere internă puternică, exporturile ar putea scădea.

Rezervele de țiței de pe Coasta Golfului SUA sunt deja în scădere cu 6% lună-la-lună.

Turcia ar putea deveni o supapă de descărcare, importurile sale de țiței din surse non-rusești crescând cu 390.000 de barili pe zi an-la-an.

Acest lucru ar putea permite intrarea în Europa a unor cantități mai mari de produse rafinate, având în vedere interdicția UE asupra distilatelor rusești.

Ernest Censier, analist de piață la Vortexa, a sintetizat situația

Europe’s transport fuels supply is resilient but vulnerable. The continent has managed to offset the loss of Middle Eastern barrels through higher imports from the US and West Africa, stronger refining runs and stock draws. However, the balance is fragile and risks loom large as inventories thin and deferred maintenance could cut refinery output later this year.

Perspectivele sunt clare: Europa a reușit să mențină fluxul de combustibil, dar sistemul este suprasolicitat.

Dacă exporturile SUA slăbesc sau rafinăriile europene efectuează mentenanța amânată, tamponul s-ar putea evapora rapid.

Deocamdată, reziliența ascunde vulnerabilitatea, dar lunile următoare pot testa cât de subțire este, de fapt, acea marjă.

Prețul aurului depășește $4,040 — se conturează o nouă urcare spre $4,100?

Analiză preț țiței Brent: piața devine prea complacentă?

Un profesor de top explică de ce prețul țițeiului WTI ar putea să urce rapid

Refacerea argintului devine periculoasă pe fondul întăririi rezistenței la $57.50

Prețul aurului aproape de prag; temerile privind Fed pot provoca o prăbușire

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.