Acțiunile Salesforce au scăzut din cauza temerilor legate de SaaSpocalypse: ce urmează?

Sentiment IA: 22/100 Pesimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați IBM. Articolul leagă încetinirea IBM de faptul că clienții mută capex către servere și memorii. Acesta este exact tipul de cheltuială care tinde să susțină mixul axat pe infrastructură al IBM versus SaaS-ul pur, tarifat pe loc. Dacă temerile legate de SaaSpocalypse direcționează bugetele de la licențele software către consum de calcul, IBM ar trebui să fie relativ izolat și ar putea beneficia de o reevalorizare pe măsură ce investitorii se rotește de la riscul „înlocuirii software” către beneficiarii cheltuielilor pentru infrastructură.

Risc cheie: Clienții reduc bugetele IT totale (nu doar pe software), iar cererea pentru infrastructura IBM slăbește suficient pentru a anula orice beneficiu din schimbarea capex.

Deschide poziție short pe Salesforce (CRM). Știrea reprezintă o dubla problemă: creșterea încetinește, iar piața prețuiește riscul „SaaSpocalypse” pentru softwareul per-loc, în timp ce creșterea recentă a Salesforce este parțial determinată de achiziții (Informatica). Chiar dacă ARR pentru Agentforce/date a crescut, acțiunea se situează încă sub nivelurile cheie de trend (50-week EMA, Supertrend și aproape zona Fibonacci de 78.6%), astfel încât raliurile sunt susceptibile de a fi vândute. Evaluarea pare ieftină, dar articolul semnalează că metricile sunt distorsionate de acordul cu Informatica — deci „o afacere” poate fi o capcană de valoare.

Risc cheie: Creșterea Agentforce/date se reactivează suficient de rapid pentru a demonstra că agenții AI nu vor înlocui puterea de stabilire a prețurilor a Salesforce, iar ghidarea depășește așteptările pe mai multe trimestre.

- Acțiunile Salesforce au scăzut cu peste 50% față de maximul istoric.

- Au scăzut pe fondul temerilor persistente legate de SaaSpocalypse.

- Analiza tehnică sugerează că acțiunea va continua să scadă.

Acțiunile Salesforce au scăzut cu peste 50% față de vârful din decembrie 2024, pe măsură ce îngrijorările privind perspectiva de creștere s-au intensificat. Capitalizarea sa de piață a scăzut de la peste $347 billion la aproximativ $136 billion, iar vânzările ar putea continua pe fondul preocupărilor investitorilor legate de strategia companiei și perspectivele sale de creștere pe termen lung.

Acțiunile Salesforce au scăzut pe fondul temerilor de SaaSpocalypse

Acțiunea CRM a înregistrat un declin accentuat în ultimii ani, pe măsură ce îngrijorările privind creșterea s-au amplificat. Recent, titlul a scăzut din cauza creșterii temerilor legate de SaaSpocalypse.

SaaSpocalypse este un termen relativ nou care se referă la temerile că agenții AI vor înlocui software-ul tradițional și modelul de stabilire a prețului „per loc”. Un exemplu relevant este ceea ce face Starbucks.

Potrivit Bloomberg, compania construiește acum o înlocuire asistată de AI pentru un sistem Microsoft care urmărește inventarul și pentru o soluție IBM care gestionează mentenanța. Scopul este să economisească cei $400 million pe care îi cheltuie anual pe software.

Temerile din industria software-ului s-au amplificat în această săptămână după ce IBM a publicat rezultatele financiare. IBM a declarat că activitatea sa a încetinit pe măsură ce clienții și-au reprioritizat cheltuielile de capital, redirecționându-le către achiziții de hardware, cum ar fi servere și memorii.

Creșterea organică a Salesforce a încetinit de ceva vreme. Cele mai recente rezultate au arătat că veniturile au crescut cu 13% în primul trimestru. Deși această creștere este solidă pentru o companie cu mulți ani în spate, nu a fost în totalitate organică. Cele $11.1 billion venituri au inclus $444 million de la Informatica, o companie pe care a achiziționat într-un acord de $8 billion.

Compania a fost una dintre cele mai achizitive din SUA. A cheltuit miliarde de dolari pentru a achiziționa firme precum Own Company, Fin, Bluebirds, Tableau și Slack.

Analiștii se așteaptă ca activitatea Salesforce să rămână sub presiune în lunile următoare. Estimarea medie este că veniturile au crescut cu 10% în ultimul trimestru, la $11.32 billion. Veniturile anuale sunt estimate la $46.1 billion, urmate de $50.4 billion anul viitor.

O afacere sau o capcană de valoare?

La prima vedere, există semne că acțiunea Salesforce a devenit o afacere avantajoasă. De exemplu, raportul preț-câștig preconizat (Non-GAAP) a scăzut la 11.8, mult sub mediana sectorului de 24. Media sa pe cinci ani este de 24.

Similar, raportul PEG forward este de 0.73, tot sub nivelul altor companii din industria tech. Provocarea, însă, este că aceste metrici de evaluare includ fondurile suplimentare generate de achiziția Informatica.

Ca urmare, compania va avea nevoie de mai mulți catalizatori de creștere în timp. Unul dintre acești catalizatori va fi segmentele sale Agentforce și date, al căror venit anual recurent a urcat la $3.4 billion, o creștere de 200%. A implementat peste 3.8 billion Agentic Work Units (AWU) în cadrul Agentforce și Slack.

CITEȘTE MAI MULT: Acțiunile Salesforce scad după retrogradarea KeyBanc din cauza îngrijorărilor privind creșterea generată de AI

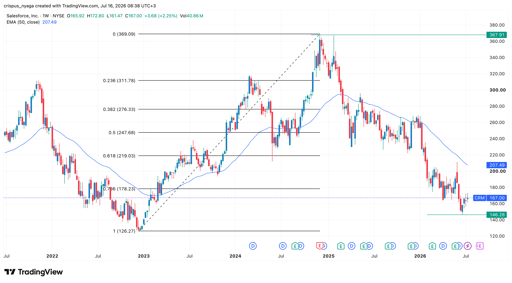

Analiză tehnică pentru acțiunea CRM

Graficul acțiunilor Salesforce | Sursa: TradingView

Graficul săptămânal arată că prețul acțiunii CRM a scăzut în ultimii ani, mișcându-se de la un maxim record de $367 la un minim de $146. Rămâne sub media mobilă exponențială pe 50 de săptămâni (50-week EMA).

Acțiunea a rămas, de asemenea, sub indicatorul Supertrend și sub nivelul de retragere Fibonacci de 78.6%.

Prin urmare, este probabil ca titlul să rămână sub presiune pe termen scurt. În acest interval, s-ar putea retrage și retesta minimul de la începutul anului de $146.

Pe termen lung, însă, este probabil ca acțiunea să revină, pe măsură ce investitorii vor cumpăra corecțiile din sectorul software.

De ce scade acțiunea SanDisk în ciuda unui rezultat masiv în T2?

Dow atinge un nou maxim; Nvidia urcă, S&P 500 se retrage de la vârf

Digest de seară: reorganizare AI la Alphabet, SpaceX în scădere

De ce scade astăzi acțiunea Alphabet cu 4%?

Lucid: acțiunile scad după Q2; pierderi și consum de cash umbrează venituri

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.