Acțiunile SanDisk, în piață bearish: cumpărați la corecție sau vindeți la revenire?

Sentiment IA: 35/100 Pesimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați SanDisk (SNDK) după vânzările care au dus la retestarea nivelului Fibonacci de 38,2% și sub media mobilă pe 50 de zile. Articolul evidențiază o creștere explozivă a veniturilor (salt pe mai multe trimestre) și contracte multi-anuale solide care atenuează ciclurile boom–bust. Evaluarea susține această poziție: forward P/E ~24 și un PEG forward foarte scăzut (~0.13) raportat la rata de creștere. Teză: piața supra-descontează contracția din segmentul memoriilor în timp ce fundamentale și vizibilitatea contractelor mențin puterea de câștig în creștere; se așteaptă o revenire către nivelul de retragere de 50% (~$1,200) și apoi un raliu de revenire.

Risc cheie: Cererea sau prețurile din segmentul memoriilor scad din nou, iar creșterea veniturilor se inversează mai rapid decât contractele pot proteja marjele.

Vindeți/shortați Western Digital (WDC) sau Micron (MU) pe creștere, în raport cu SanDisk. Articolul afirmă că slăbiciunea SNDK se mișcă în pas cu grupul mai larg al memoriilor (Micron/Samsung/WDC). Dacă grupul rămâne pe un trend bearish, titlurile cu beta cel mai ridicat tind să subperformeze la orice semnal de prudență în cheltuielile de capital (capex). Teză: vizibilitatea contractelor SNDK și tamponul de evaluare îl fac câștigătorul relativ, astfel încât restul complexului ar trebui să rămână în urmă la reveniri.

Risc cheie: O re-accelerare largă a cheltuielilor de capital a hyperscaler-ilor ridică întreg complexul de memorie și forțează pozițiile short să fie acoperite pe MU/WDC.

- Acțiunile SanDisk își continuă tendința descendentă puternică în această săptămână.

- Au scăzut cu 35% față de vârful din acest an.

- Acțiunile ar putea scădea în continuare odată cu raportările marilor companii tech.

Acțiunile SanDisk și-au continuat slăbiciunea în această săptămână, coborând la cel mai scăzut nivel din 22 mai. Au scăzut cu 35% față de maximul din acest an. Totuși, analiștii de top care urmăresc compania își mențin perspectiva optimistă, evidențiind creșterea puternică.

Mulți analiști sunt optimiști privind acțiunile SanDisk

Analiștii de top care acoperă SanDisk cred că titlul are un potențial de creștere semnificativ. Cel mai optimist dintre ei este Mehdi Hosseini de la Susquehanna, care are un preț țintă de $3,250 — ceea ce implică un potențial de creștere de 115% față de nivelul curent.

Bernstein are un preț țintă de $3,000, iar Bank of America se așteaptă ca acțiunile să urce la $2,500. Alți analiști optimiști provin din companii precum Evercore ISI, Citigroup și Cantor Fitzgerald.

Conform MarketBeat, 19 analiști apreciază SanDisk ca fiind de cumpărat, în timp ce cinci recomandă păstrarea acțiunilor. Prețul țintă mediu este $1,803, în creștere puternică față de $692 acum doar trei luni.

Parcurgând rapoartele analiștilor, majoritatea menționează creșterea puternică a veniturilor și profiturilor companiei, precum și portofoliul în creștere de contracte pe mai mulți ani. Aceste acorduri pe termen lung oferă o vizibilitate mai mare a veniturilor și ajută la atenuarea ciclurilor tradiționale de boom și bust din industrie.

Veniturile SanDisk cresc puternic

Veniturile trimestriale ale SanDisk au urcat la $5.95 miliarde în trimestrul precedent, în creștere puternică față de $1.69 miliarde în aceeași perioadă a anului trecut. Veniturile pe nouă luni au crescut la $11.28 miliarde, de la $5.4 miliarde.

Această creștere a avut loc pe fondul majorării volumelor și a prețurilor la memorie. Cererea a rămas la un nivel ridicat din partea clienților săi principali precum Apple, Microsoft, Amazon și Google.

Judecând după rezultatele recente ale Micron și Samsung, există șanse ca profitabilitatea să continue să crească. Estimarea medie a analiștilor este că venitul trimestrial a crescut cu 339% în ultimul trimestru, la $8.35 miliarde.

Veniturile din trimestrul curent sunt estimate să crească cu 360%, la $10.6 miliarde. Aceste cifre sunt substanțial puternice având în vedere că SanDisk a realizat $7.2 miliarde în ultimul an fiscal.

Cel mai important, SanDisk nu este atât de scumpă, ținând cont de creșterea veniturilor. În timp ce raportul preț-câștiguri pe ultimele douăsprezece luni (TTM) este ridicat, la 51, raportul preț-câștiguri anticipat (forward P/E) de 24 este destul de moderat. De asemenea, are un PEG forward mic, de 0.13.

Riscă, însă, faptul că compania activează într-o industrie care experimentează regulat cicluri de boom și bust. În 2022, veniturile au urcat la $9.7 miliarde, de la $5.5 miliarde cu un an înainte. Situația s-a schimbat în 2023, când veniturile au scăzut la $6 miliarde, pe fondul creșterii stocurilor.

Ce urmează pentru prețul acțiunii SNDK?

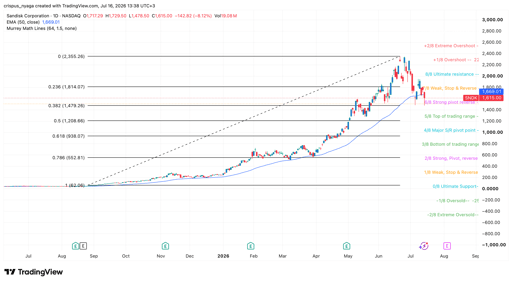

Graficul acțiunilor SanDisk | Sursa: TradingView

Graficul zilnic arată că acțiunile SanDisk s-au prăbușit de la $2,355 în iunie la $1,510 în sesiunea pre-market. Această retragere a coincis cu scăderile altor companii din sectorul memoriilor, precum Micron și Western Digital.

A retestat nivelul de retragere Fibonacci de 38,2%. De asemenea, a coborât sub media mobilă pe 50 de zile și se află în jurul nivelului puternic de pivot/revers definit de instrumentul Murrey Math Lines.

Prin urmare, cel mai probabil pronostic pentru SNDK este unul bearish, următorul obiectiv fiind nivelul de retragere de 50% la $1,200. Ulterior s-ar putea redresa dacă marii hyperscaleri își reafirmă planurile de cheltuieli de capital.

CITEȘTE MAI MULT: Acțiunile SanDisk formează o divergență bearish, intră într-o fază Wyckoff riscantă

De ce scade astăzi acțiunea Alphabet cu 4%?

Lucid: acțiunile scad după Q2; pierderi și consum de cash umbrează venituri

Acțiunile UBER scad și nu e doar din cauza rezultatelor din T2

Rezultatele Shopify T2: trei semnale mai relevante decât cifrele principale

De ce analiștii sunt optimiști privind AMD, în ciuda unui raport sub așteptări

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.