Acțiunile Amazon se zbat: vor declanșa rezultatele viitoare o revenire?

Sentiment IA: 68/100 Optimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați AMZN. Setup‑ul este clar: AWS încă crește (28% an la an până la $37.8B) și venitul operațional este în creștere, dar piața penalizează fluxul de numerar liber după cheltuielile pentru centrele de date. Rezultatele din 30 iulie sunt catalizatorul care poate demonstra că ROI se îmbunătățește în timp ce creșterea AWS se menține. Tehnica susține o revenire pe termen scurt (cap și umeri inversat, recucerirea mediilor mobile pe 50/100 de zile) cu potențial către $278.

Risc cheie: Creșterea AWS încetinește sau marjele/ROI dezamăgesc, iar fluxul de numerar liber rămâne slab în ciuda cheltuielilor de peste $200B+.

Cumpărați NVDA. Dacă rezultatele AMZN confirmă momentumul AI/centrelor de date, așteptările de capex ale hyperscaler‑ilor cresc și piața se rotește către principalul gât de sticlă al calculului AI. NVDA este beneficiarul direct al unei cereri mai mari pentru servere/antrenamente AI legate de AWS și de acordurile Amazon privind cipurile/capacitatea Tranium, și de regulă primește o re‑evaluare când temerile privind cheltuielile hyperscaler‑ilor scad.

Risc cheie: Cererea pentru AI se atenuie (sau hyperscaler‑ii amână capex), determinând NVDA să raporteze previziuni sub așteptări chiar dacă AMZN depășește așteptările.

- Acțiunile Amazon au avut performanță inferioară pieței în acest an.

- Există îngrijorări legate de cheltuielile sale pentru inteligență artificială.

- Atenția este asupra rezultatelor financiare viitoare, care vor fi publicate mai târziu în această lună.

Acțiunile Amazon au avut dificultăți în a ține pasul cu piața mai largă în acest an, pe măsură ce sentimentul investitorilor față de hyperscaleri s‑a temperat. AMZN este în urcare cu aproximativ 8% de la începutul anului și doar 10% în ultimele 12 luni, rămânând în urma multor concurenți large-cap.

Totuși, acțiunea ar putea recâștiga impuls mai târziu în acest an dacă investitorii vor roti înapoi către hyperscaleri, pe fondul unui optimism reînnoit privind cheltuielile pentru AI, creșterea cloud și rezultatele financiare.

Rezultatele Amazon ar putea genera redresarea

Prețul acțiunii AMZN a avut performanță inferioară pieței în acest an, pe măsură ce investitorii au rămas îngrijorați de cheltuielile sale și de posibilitatea de a obține un return on investment (ROI).

Compania a investit miliarde de dolari în centre de date. Plănuiește să cheltui peste $200 billion în acest an, o cifră care ar putea continua să crească pe măsură ce prețurile la memorie, servere și cipuri urcă.

Următorul catalizator cheie pentru companie sunt rezultatele financiare, care sunt așteptate pe 30 iulie. Aceste raportări vor oferi o imagine asupra performanței afacerii în ultimul trimestru și dacă divizia sa cloud încă înregistrează creștere.

Ultimele rezultate financiare au arătat că vânzările au urcat cu 17% în primul trimestru, până la $181 billion. Excluzând beneficiile de pe forex, vânzările companiei au crescut cu 15% față de aceeași perioadă a anului trecut.

Pe segmente, vânzările internaționale au crescut cu 19%, în timp ce AWS a avansat cu 28% până la $37.8B. Segmentul din America de Nord a urcat cu 12% până la $104 billion, pe măsură ce creșterea cheltuielilor retail a continuat.

Cel mai notabil, în ciuda cheltuielilor ridicate, venitul operațional al Amazon a crescut la peste $23.9 billion, având AWS în frunte cu $14.2 billion. Totuși, pata cheie din raport a fost fluxul de numerar liber, care a scăzut la $1.2 billion în ultimele 12 luni, pe măsură ce a intensificat cheltuielile.

Au existat câteva declarații notabile în raport. De exemplu, divizia de cipuri a companiei, formată din Graviton, Terranium și Nitro, a realizat o rată anuală a veniturilor de $20 billion. De asemenea, a semnat un acord cu OpenAI pentru a consuma aproximativ 2 GW de capacitate Tranium.

Creșterea Amazon va continua

Se estimează că următorul raport de venituri va arăta o creștere a veniturilor de 16,8% în al doilea trimestru, până la peste $195 billion. Notabil, divizia IWS este prognozată să crească cu aproximativ 25% în condițiile în care cota de piață a companiei în sectorul cloud computing rămâne.

Pe întregul an, veniturile companiei sunt estimate să crească cu 15% până la $823 billion, urmate de $930 billion anul viitor.

Sunt semne că compania a devenit puternic supraevaluată, raportul preț-câștig estimat (forward P/E) atingând 29. Multiplu său este mult mai mare decât mediană sectorială de 15.

Majoritatea analiștilor de pe Wall Street rămân optimiști în privința acțiunii Amazon. Prețul țintă mediu este de $312, ceea ce implică un potențial de creștere de aproximativ 25% față de nivelul curent. Printre cele mai optimiste prognoze, KeyCorp are un target de $335.

Între timp, Wedbush, Citigroup și Citizens mențin ratingurile Outperform, Buy și Market Outperform, respectiv, reflectând încrederea continuă în perspectivele de creștere pe termen lung ale companiei.

READ MORE: Is Big Tech's $725B AI splurge being funded by mass layoffs?

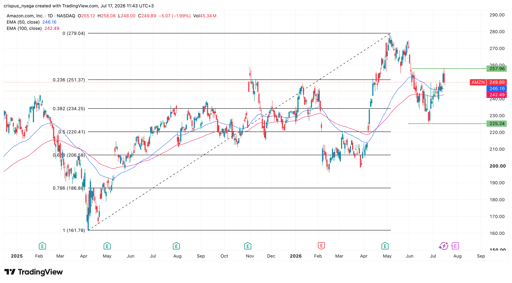

Analiză tehnică a prețului acțiunii Amazon

Graficul acțiunilor AMZN | Sursa: TradingView

Graficul zilnic arată că acțiunea AMZN a urcat ușor în ultimele zile, trecând de la un minim de $225 mai devreme în această lună la actualii $250. A depășit deja mediile mobile pe 50 și 100 de zile și a format un model cap și umeri inversat.

De asemenea, se menține în jurul nivelului de retragere Fibonacci de 23,6%. Prin urmare, este probabil ca acțiunea să revină pe termen scurt pe măsură ce investitorii încep rotația de la companii de memorie și semiconductori către hyperscaleri. Dacă acest lucru se întâmplă, următorul obiectiv cheie de urmărit va fi maximul de la începutul anului de $278.

Dow scade cu 454 de puncte, rezultatele și tensiunile din Hormuz apasă pe Wall Street

Digest de seară: Alphabet ridică obligațiuni, petrolul urcă din cauza riscurilor din Hormuz

Acțiunile Honeywell Aerospace scad 20% după reducerea prognozei care umbrește perspectiva

Acțiunile Figma au scăzut după rezultate: de ce ar putea reveni curând

Acțiunile AppLovin scad după T2: cumpărați la corecție sau vindeți la revenire?

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.