Rocket Lab-aktieanalys: megafonmönster när experter förblir optimistiska

AI-sentiment: 78/100 Bullish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp Rocket Lab (RKLB) efter varje nedgång mot ~$80–$90. Iridium-affären skapar vertikal integration (launch + spacecraft + spectrum + on-orbit comms) och bör minska tredjepartskostnader för uppskjutningar samtidigt som den tillför mer stabila, högre marginaler från kommunikationsintäkter. Analytiker höjer riktkurser (BofA to $115, Citizens to $130, Needham/Roth to $120–$130) och backlog är stark ($2.2B) med Neutron som fyller decenniet. Megafonmönstret tillsammans med vidgade Bollinger Bands signalerar volatilitet, så köp svaghet, inte styrka.

Nyckelrisk: Neutron slips materially (schedule/cost), breaking the growth/backlog-to-revenue timeline and making the Iridium premium look too expensive.

Köp Iridium Communications (IRDM) som den andra fördelstagaren av Rocket Labs satsning på spektrum och on-orbit-kapacitet. Tes: Rocket Labs förvärv påskyndar efterfrågan på global kommunikationskapacitet och koordinerat spektrum, vilket stöder IRDM:s intäktsstabilitet och marginalprofil. När Rocket Lab integrerar bör marknaden värdera "kommunikationslagret" i rymdstacken högre, inte bara uppskjutningar.

Nyckelrisk: Rocket Lab fails to successfully integrate spectrum/communications operations, so IRDM’s growth and margin assumptions don’t improve.

- Rocket Lab-aktien har varit mycket volatil de senaste veckorna.

- Analytiker är fortfarande mycket optimistiska kring aktien efter det senaste förvärvet av Iridium.

- RKLB-aktien har bildat ett megafonmönster, vilket pekar mot en återhämtning.

Rocket Lab-aktiens kurs har förblivit volatil i spåren av den mycket emotsedda SpaceX-IPO:n och det storslagna förvärvet av Iridium. Aktien steg till $151 inför börsintroduktionen för att sedan falla till $80.50, och har därefter återhämtat sig till omkring $100. Trots de kraftiga kursrörelserna förblir ledande analytiker optimistiska kring företaget.

Analytiker är optimistiska kring Rocket Lab-aktien

RKLB-aktien har varit mycket volatil de senaste veckorna, samtidigt som ledande analytiker behållit sin optimistiska syn. Citigroup upprepade sin outperform-rekommendation, medan Bank of America höjde riktkursen från $105 till $115,

Citizens Bank höjde från $95 till $130, medan Needham och Roth MKM ökade riktkursen till $120 respektive $130.

Den övergripande uppfattningen är att bolagets verksamhet kommer att fortsätta gå bra, särskilt i samband med det senaste förvärvet av Iridium. Rocket Lab betalar $8 billion för företaget och kallar det en av de mest omvälvande affärerna i rymdbranschen. Det kommer att förena dess kapacitet inom uppskjutningar och satellittillverkning med Iridiums globala nätverk för satellitkommunikation.

Affären hjälper bolaget att uppnå sitt mål om vertikal integration och skapar ett företag som omfattar uppskjutning, rymdfarkoster, spektrum och kommunikation i omloppsbana. Som en följd förväntar det sig att eliminera tredjepartskostnader för uppskjutningar.

Dessutom hjälper affären Rocket Lab att öppna upp för rymdapplikationer och ger tillgång till globalt koordinerat spektrum.

Iridiums verksamhet har vuxit stadigt, med årliga intäkter som ökade från $614 million 2021 till $871 million förra året. Samtidigt har bolaget gått från en förlust på $9.3 million 2021 till en vinst på $114 million förra året.

Det har en uppmuntrande bruttomarginal på 71% och en nettomarginal på 12%, vilket betyder att Rocket Lab har utrymme att öka den. Däremot är Rocket Labs bruttovinstmarginal relativt tunnare, 36%.

RKLB:s tillväxt väntas accelerera

Analytiker är optimistiska att Rocket Labs intäktstillväxt kommer att accelerera de kommande åren när företaget lanserar sin Neutron-produkt. Genomsnittlig prognos är att intäkterna för andra kvartalet kommer att uppgå till $231 million, en ökning med 60% år‑för‑år.

De förväntar sig också att intäkterna för tredje kvartalet stiger med 52% till $236 million. För helåret bedömer analytikerna att intäkterna kommer att öka med 51% till $914 million, följt av $1.3 billion nästa år. Denna tillväxt drivs av en växande marknadsandel inom statliga och civila uppskjutningar. Till exempel är det ett av företagen som deltar i Golden Dome-projektet.

De senaste siffrorna visade att Rocket Labs orderstock steg till $2.2 billion, med intäkter som ökade med 63.5% till $200.3 million. Ledningen noterade att Neutron-orderboken ökade, med manifestet som fylls upp ända fram till slutet av decenniet.

Teknisk analys av RKLB-aktiens kurs

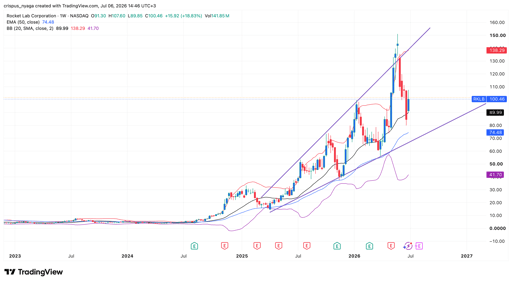

RKLB aktiekursdiagram | Källa: TradingView

Veckodiagrammet visar att Rocket Lab-aktiens kurs har varit i en stark uppåtgående trend de senaste åren. Under resans gång har aktien bildat ett stort megafonmönster, en vanlig fortsättningssignal i en positiv trend.

Aktiens volatilitet syns också i de vidgade Bollinger-bandet. Den ligger något ovanför bandens mittlinje.

Därför kommer aktien sannolikt att vara mycket volatil på kort sikt. Den kan falla till den nedre delen av megafonen innan den studsar tillbaka, potentiellt till det tidigare rekordet på $150.

Så här förklaras Uber-aktiens kraftiga ras

Därför rasar flygande bil-aktier som Joby och Archer Aviation

Alphabet och Teslas rapporter skapar nervös stämning – alla ögon på Meta, Amazon och Microsoft

Dow stiger när Apple väger upp chip‑svaghet, S&P 500 slutar nära oförändrat

Är Musk‑premien inbakad i SpaceX aktiekurs?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.