ABD shale üretimi WTI ~100$/varil civarında olsa da neden hızla artmayacak

- ABD shale üreticileri yüksek fiyatların geçici olmasından çekiniyor.

- Üretim, delinmiş ancak tamamlanmamış (DUC) kuyuların kıtlığıyla sınırlanıyor.

- Üreticiler capex harcaması yerine nakit yeniden inşasını önceliklendirecek.

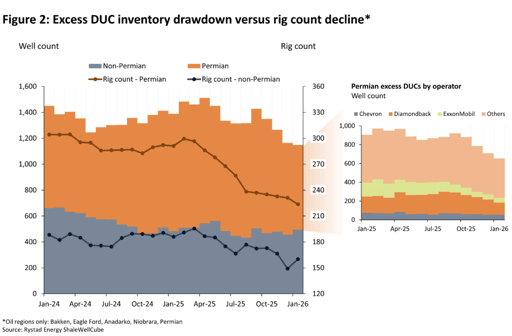

Delinmiş ancak tamamlanmamış (DUC) kuyuların "süper hızlandırılmış" şekilde değerlendirilmesi ABD petrol üretimini hızla artırabilir; Norveç merkezli enerji istihbarat şirketi Rystad Energy’nin yeni analizine göre yalnızca Permian Havzası anlık olarak 183.000 varil/gün (bpd) artış sağlayabilir ve diğer bölgelerden ek 56.000 bpd gelebilir.

Norveç merkezli enerji istihbarat şirketine göre, bu senaryonun gerçekleşmesi teorik sınırları aşabilir; çünkü Permian’ın mevcutta kullanılmayan tüm frac filosu kapasitesini devreye sokmasını gerektirirdi.

ABD ile İran arasındaki çatışmaların şiddetlenmesi nedeniyle petrol fiyatları yükselmiş olsa da, ABD shale üreticileri üretimi artırma konusunda hâlâ isteksiz.

Rystad Energy’de Kuzey Amerika petrol ve gazdan sorumlu Başkan Yardımcısı Matthew Bernstein analizde, “WTI benchmark fiyatları varil başına $90’ın üzerinde seyrediyor olsa da, ABD shale üreticileri stratejik temkinlilik ve DUC’ların (delinmiş ancak tamamlanmamış kuyuların) hızla devreye alınamaması olmak üzere iki ana nedenle üretimi çabucak artırmaya hazır görünmüyor” dedi.

“Üreticiler şu anda hedge yaparak daha yüksek gelirleri garanti altına alma fırsatını değerlendiriyor. Yüksek fiyatlar aylarca sürmediği sürece, shale E&P’lerinin planlarını revize etmesi olası değil; bu planlar zorlayıcı $55-60 WTI fiyatı baz alınarak bütçelendirilmişti.”

Sermaye disiplini ve 2025 DUC tükenmesi

Rystad’ın analizine göre, WTI eğrisinin güçlü backwardation’ı nedeniyle kısa vadeli fiyat hareketleri konusunda temkinli bir görünüm oluştuğundan ABD shale üreticileri sermaye disiplinini koruyor; bu da mevcut fiyat sıçramasının geçici olacağı beklentisini yansıtıyor.

Ayrıca, delinmiş ancak tamamlanmamış kuyuların bulunabilirliği sınırlı. Bu durum, 2025 fiyatlarının düşük olması nedeniyle üreticilerin harcama (capex) yerine üretimi ve hissedar ödemelerini korumayı önceliklendirmesinden kaynaklanıyor, diye belirtti Rystad.

Rystad, “Sonuç olarak şirketler fazla DUC stoklarını azalttı ve nakdi bilançolarına tahsis etti” dedi.

“Üreticiler büyümek isteseler bile, geçtiğimiz yılın DUC tüketimi hızlı çıktı artışlarını engelliyor.”

ABD shale’daki fazla delinmiş ancak tamamlanmamış kuyular hızla devreye alınırsa, analiz bu kuyulardan yalnızca birkaç ay içinde ilave 111.000 varil/gün arz gelebileceğini gösterdi.

Hızlı bir tüketim, çok sayıda işletme arasında koordine edilmiş stratejik bir çaba gerektireceği için olası görünmüyor.

Bazı işletmelerin—muhtemelen özel E&P şirketlerinin—fiyat sıçramasından yararlanıp DUC’leri devreye alacağı tahmin edilirken, birçok halka açık şirket ve süpermajörlerin üretken kapasitelerini daha da azaltma konusunda temkinli davranacağı öngörülüyor, diye ekledi ajans.

Geleceğe ilişkin üretim senaryoları

Ortadoğu’daki çatışma göz önüne alındığında, ABD üretiminin nasıl tepki verebileceğine dair olası yollar şöyle;

Operatörlerin önümüzdeki beş ay içinde kalıcı yüksek fiyatlara tepki olarak sondaj rig sayısını önemli ölçüde artırdığı bir senaryoda (Lower 48 petrol sahalarına toplam 46 rig eklenmesi), analiz göre üretim 2025 çıkış seviyelerinden 2026 çıkışına kadar 196.000 bpd artış gösterecek.

Bu, Rystad’ın savaş öncesi baz senaryosuna göre Aralık 2026’da 280.000 bpd daha yüksek bir seviyeyi işaret ediyor.

“Maksimum vaka” senaryosu, Lower 48 eyaletlerinde anlamlı bir üretim artışını varsayıyor. Bu kısa vadeli teorik yukarı potansiyeli gösterse de, şu anda son derece olası olmadığı değerlendiriliyor.

Ajans, “Operatörlerin rig eklemelerine benzer bir strateji uygulamalarını bekliyoruz” dedi.

Disiplinli nakit yeniden inşası

Üreticiler şu anda yeni rig eklemekten veya delinmiş ancak tamamlanmamış kuyularını hızla tüketmektense disiplinli bir strateji seçiyor.

İlk adımları, özellikle fiyat düşüşü bekliyorlarsa, 2026 ikinci çeyrekten 2027’ye kadar daha fazla hedge eklemek; gelen ilk raporlar operatörlerin aktif hedge gerçekleştirdiğini gösteriyor.

Bununla birlikte, E&P şirketleri 2026 hedge portföylerini fiyat düşüşlerine karşı koruma sağlayacak şekilde yapılandırdı.

Benzer gruptaki şirketler üretimlerinin yalnızca yaklaşık üçte birini düşük taban ve tavan fiyatlarla hedge ettiğinden, birçoğu mevcut spot piyasa fiyatlarından yararlanmayı tercih edebilir.

Kırılma noktası yakınında fiyatlarla bütçe yapan özel E&P şirketleri muhtemelen ekstra bir rig veya frac ekibini ilk ekleyecek olanlar olacak.

Çünkü bu şirketler ikinci yarı 2026 fiyatlarının, $90-$100 aralığından önemli düşüş yaşasa bile, orijinal planlarına göre hâlâ daha yüksek olacağından faydalanabilecekler.

Yazının yayına hazırlandığı sırada West Texas Intermediate ham petrolü varil başına $95,32 seviyesindeydi; önceki kapanışa göre %0,2 düşüş gösteriyordu.

2024 sonuna kıyasla, saf shale E&P’ler 2025 sonu itibarıyla bilançolarındaki nakitte 4 milyar doların üzerinde azalma gördü. Bu azalma, E&P’lerin yatırımcılara ödemeleri sürdürebilmek için nakit rezervlerini kullanmasından kaynaklandı.

Rystad, “Bunu göz önünde bulundurarak, üreticiler daha yüksek fiyatlara tepki olarak capex’i artırmakta acele etmeyecek ve muhtemelen $100 petrol dönemini bilanço nakitlerini yeniden inşa etmek için kullanacaklar; sonra adım atmayı bekleyecekler” dedi.

Petrol fiyatları %3 düştü, aylardır en güçlü haftalık artış yolunda

Savaş riskine rağmen altın düştü: 100$ petrol güvenli liman anlayışını değiştirdi mi?

Brent petrol geriledi, ancak haftalık %14 sıçrama tehlikenin azalmadığını gösteriyor

Gümüş fiyatı geçen haftaki düşüşten toparlandı: $65 görülebilir mi?

Altın fiyatı $4,130 civarında durdu: petrol şoku kırılmayı engelliyor mu?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.