Trump‑Xi zirvesinin 2026'da neden önemsiz olabileceğini gösteren 5 grafik

Yapay zeka sentimenti: 18/100 Ayı

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

- Nvidia'nın Çin gelirlerindeki çöküş, yapısal bir teknoloji ayrışmasını işaret ediyor.

- Ticaret hâlâ büyük ancak artık ilişkiyi siyasi olarak bir arada tutmuyor.

- Nadir toprak hakimiyeti, tedarik zincirinde süregelen kaldıraç gücünü vurguluyor.

ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping bu yıl Mayıs'ta görüşecek.

Yüksek profilli toplantı, piyasaları hareketlendirmeye, beklentileri yeniden ayarlamaya ve dünyanın iki en büyük ekonomisinin hâlâ istikrarlı bir uzlaşma aradığı fikrini canlandırmaya yeter.

Ancak 2026'da bu varsayımı savunmak çok daha zor görünüyor.

Bu, diplomasinin artık önemsiz olduğu anlamına gelmiyor. Önemli. Bir zirve hâlâ söylemi yumuşatabilir, kanalları yeniden açabilir ve her iki tarafa da biraz zaman kazandırabilir.

Ama artık sayılar daha derin bir hikâyenin yarı iletken ihracat kontrollerinde, ticaret eğilimlerinde ve tedarik zinciri üzerindeki kaldıraçta yattığını gösteriyor.

Yöneticiler ve politika uzmanları arasında ilişkinin devlet adamlığı tarafından değil, yapısal etkenler tarafından şekillendirildiğine dair artan bir inanç var.

Daha sınırlı bir zirve gerekçesi, küresel yapay zeka patlamasının en önemli şirketlerinden biriyle başlıyor.

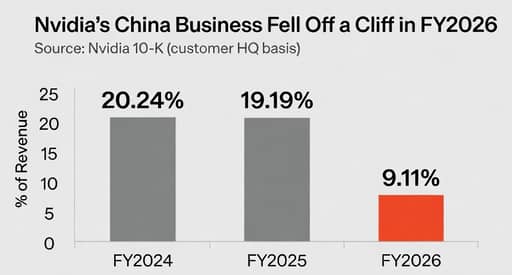

Nvidia'nın yıllık raporu, şirketin müşteri merkezlerinin konumuna dayalı yeniden sınıflandırılmış coğrafyası kullanılarak Çin'in (Hong Kong dahil) 2024 mali yılında gelirin %20.24'ünü, 2025 mali yılında %19.19'unu ve 2026 mali yılında ise sadece %9.11'ini oluşturduğunu gösteriyor.

Düşüş, yalnızca hızıyla değil; aynı zamanda bir ABD teknoloji amiral gemisinin Çin'in artık güvenilir bir büyüme motoru olarak görülmediği bir dünyaya nasıl şimdiden uyum sağladığını göstermesiyle de dikkat çekiyor.

Gerçek kopuş diplomasi değil, teknolojide

Jensen Huang bu değişim konusunda alışılmadık şekilde açık sözlü oldu.

Haziran 2025'te Nvidia, ABD ihracat kontrollerinin sıkılaştırılmasının ardından ileriye dönük tahminlerine artık Çin'i dahil etmeyeceğini işaret etti; Huang ise bir politika geri dönüşüne "güvenmediğini" söyledi.

O tarihten bu yana Washington, onaylı müşterilere belirli çiplerin lisanslı ihracatı da dahil olmak üzere bazı sınırlı satışların yeniden başlamasına izin verdi, ancak erişim hâlâ sıkı şekilde kontrol ediliyor ve siyasi koşullara bağlı.

Bir ay önce Huang, Nvidia'nın Çin'deki piyasa payının Biden yönetiminin başındaki %95'ten %50'ye gerilediğini söylemişti.

Bunlar, tek bir zirvenin eski ticari düzeni geri getirmesini bekleyen bir CEO'nun sözleri değil.

Bunlar, yapısal bir kopuşa uyum sağlayan birinin sözleri.

Ticaret hâlâ devasa, ancak artık eski vaatleri taşımıyor

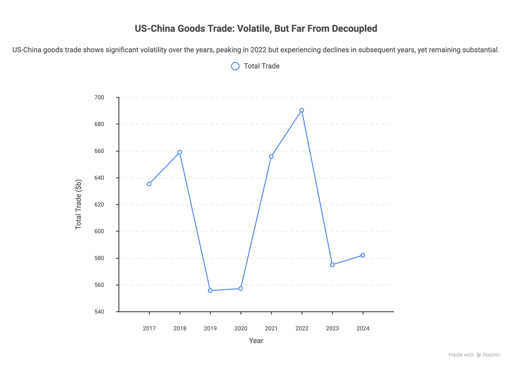

Zirvenin eskisi kadar önemli olmamasının ikinci nedeni, ikili ticaret hâlâ büyük olsa da artık derinleşen yakınsama hikâyesini anlatmıyor olmasıdır.

US-China goods trade 2017'de $635.2 billion, 2018'de $658.8 billion oldu ve ticaret savaşı yıllarında keskin bir düşüş yaşadı.

Ticaret 2022'de $690.3 billion zirvesine döndü, sonra 2023'te $574.9 billion'e geriledi ve 2024'te $582.0 billion'e hafifçe yükseldi.

Bu bir çöküş değil. Ancak aynı zamanda ticaretin ilişkinin bağlarını istikrarlı şekilde örmeye devam edeceği eski güvene dönüş de değil.

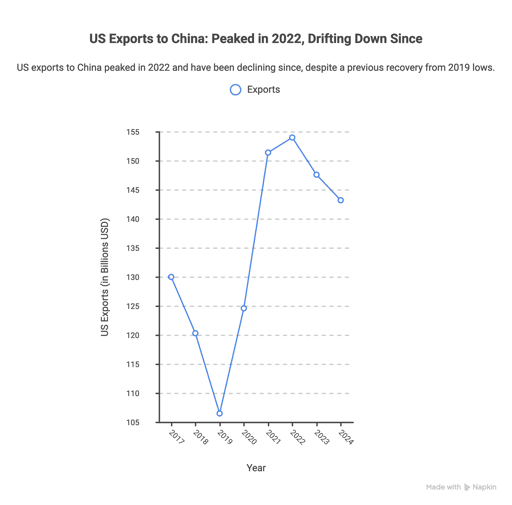

Aynı desen ABD'nin Çin'e ihracatında da görülüyor.

Mal ihracatı 2017'de $130.0 billion seviyesindeydi, 2019'da $106.5 billion'a düştü, 2021 ve 2022'de güçlü bir toparlanma gösterdi ve ardından 2024'te $143.2 billion'a geriledi.

Başka bir deyişle, ticaret hâlâ geniş çaplı devam ediyor, fakat siyasi anlamı değişti.

Artık şüphe altında gerçekleşiyor; her iki taraf da verimliliği esneklik, kaldıraç veya güvenlik için feda etmeye daha istekli.

İşte bu yüzden Brad Setser'in tespiti bu kadar etkili düşüyor.

Epoch Investment Partners’ 2026 outlook'ta alıntılandığı üzere, “Açık ticaret, Çin'in siyasi sistemini liberalleştirmede muazzam bir şekilde başarısız oldu.”

Epoch'un daha geniş argümanı daha da açık: ulusal güvenlik etkileri olan faaliyetler giderek yurtiçine çekilirken ikili ticaretin 2030'a kadar %50'den fazla azalabileceği öne sürülüyor.

Bu fazla sert bir tahmin olabilir. Ancak bu, istikrar adına atılacak herhangi bir zirve sloganından ziyade gidişatın yönünü daha iyi yansıtıyor.

Tedarik zincirleri artık diplomasiden daha önemli

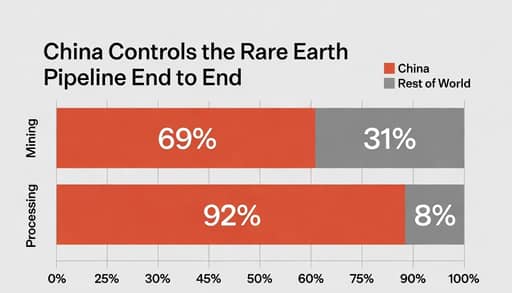

Eğer teknoloji kontrolleri kopuşu ve ticaret verileri kaymayı gösteriyorsa, nadir toprak elementleri kaldıraç gücünün sert yüzünü gösteriyor.

PwC'nin 2025 madencilik incelemesine göre Çin, küresel nadir toprak madeni üretiminin yaklaşık %69'unu ve işlem görmenin %92'sini oluşturuyor; bu rakamlar CSIS'in 2026 anket analizinde de tekrarlandı.

Bu, Pekin'in sınırsız güce sahip olduğu anlamına gelmiyor.

Bunun anlamı, dünyanın en stratejik hassasiyet taşıyan tedarik zincirlerinden birinde bağımlılığın hâlâ gerçek olması ve alternatiflerin inşasının yavaş ilerlemesidir.

İşte bu yüzden zirve sorusu yanıltıcı olabilir. Samimi bir görüşme hareket ediliyormuş izlenimi yaratabilir; oysa en önemli kırılganlıklar dokunulmamış kalır.

Fortune'un bu ay bildirdiğine göre analist Gracelin Baskaran, Çin'in işlem yeteneğini 30 yılı aşkın süredir inşa ettiğini, Çin dışı kapasitenin ise karşılaştırmalı olarak küçük ölçekli kaldığını söyledi.

Bu, bir el sıkışmayla giderilecek türden bir dengesizlik değil.

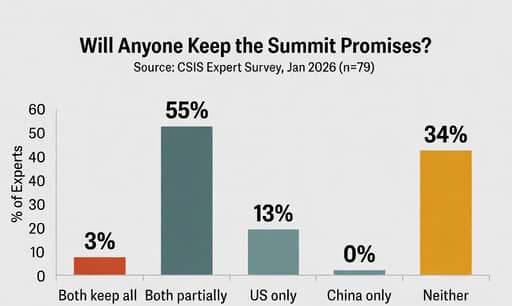

Ardından güven sorunu var. CSIS China Power Project'in 79 eski yetkili ve Çin uzmanının katıldığı anketinde yalnızca %3, her iki tarafın da 2026'da tüm taahhütlerini yerine getireceklerini söyledi.

Yarısından biraz fazlası her iki tarafın kısmi çabalar göstereceğini ancak başarısız olacağını beklerken, %34 hiçbir tarafın taahhütlerini yerine getirmesinin muhtemel olmadığını belirtti.

Hiçbir katılımcı Pekin'in taahhütlerini yerine getirirken Washington'ın kendi yükümlülüklerini yerine getireceğine inanmadı; %13 tersinin daha olası olduğunu düşündü.

CSIS, bu şüpheciliği kısmen Trump'ın ilk dönemindeki Phase One ticaret anlaşması kapsamındaki Çin'in taahhütleri yerine getirmemesiyle ilişkilendirdi.

Bu durum zirveyi görselin önerdiğinden daha dar bir alana sıkışmış bırakıyor.

Ton açısından hâlâ önem taşıyabilir. Piyasaları bir iki hafta sabitleyebilir. Her iki hükümete de rekabeti sorumluca yönettiklerini iddia etme imkânı verebilir.

Ancak beş grafik daha rahatsız edici bir gerçeğe işaret ediyor: 2026'ya gelindiğinde ABD-Çin ilişkisi liderlerin kimyasıyla değil, ihracat kontrolleri, stratejik bağımlılıklar ve hiçbir ortak bildirinin kolayca silemeyeceği bir güven açısıyla daha fazla şekilleniyor.

İngiltere işsizlik oranı %4.9'da sabit, maaş artışı Mayıs'ta yavaşladı

Andy Burnham'ın ekonomik hedefi: Birleşik Krallık'ta büyümeyi nasıl canlandıracak

ABD toptan fiyatları Haziran'da enerji maliyetlerindeki düşüşle beklenmedik şekilde geriledi

Trump Hürmüz Boğazı geçişlerine %20 yük ücreti önerdi; ABD denetleyecek

Samsung ve SK Hynix Korelilerin kaderini değiştiriyor, eşitsizliği artırıyor

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.