Rolls-Royce hissesi düzeltmede sıkıştı: daha mı düşecek yoksa toparlanacak mı?

Yapay zeka sentimenti: 58/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Rolls-Royce Holdings'i (RR.L) al. Şirket, kesintiye rağmen yıl sonu faaliyet kârı ve serbest nakit akışı beklentilerini korudu ve hisse ileriye dönük çarpanlarda (ileriye dönük F/K ~18 vs GE ~34.8) kilit eşiklerin altında işlem görüyor. Teknik olarak 50 haftalık EMA'nın üzerinde tutunuyor ve 1,100p civarında küçük bir çift dip var; 1,100p korunursa 1,420p'ye doğru bir toparlanma olasılığı oluşuyor.

Temel risk: ABD-İran savaşının sivil havacılık talebinde kalıcı bir düşüşe yol açması, RR'nin beklentilerini azaltmak zorunda kalması ve hissenin 1,100p'nin (ardından 1,000p'nin) altına itilmesi.

GE Aerospace'i (GE) sat. Makale, İran savaşının sektöre verdiği hasarın tüm grubu etkilediğine dikkat çekiyor ve GE, yılbaşından bu yana zirvesinden ~%15 düşmüş durumda—bu da piyasanın riski yeniden fiyatladığını gösteriyor. RR ileriye dönük değerlemede daha ucuz göründüğü için göreli değer RR lehine; GE'nin daha yüksek ileriye dönük F/K'sı (~34.8) savaş sürerse temiz bir toparlanma alanını daraltıyor.

Temel risk: GE'nin RR'den daha dirençli olduğunu göstermesi (daha iyi sipariş akışı/nakit yaratımı) ve piyasaların tüm sektörü yukarı doğru yeniden değerlendirmesi, böylece GE'nin RR'den daha hızlı yükselmesi.

- Rolls-Royce hissesi, yılın en yüksek seviyesinden %15 düşüşün ardından düzeltmede sıkıştı.

- Şirketin işi, devam eden ABD-İran savaşı nedeniyle önemli risklerle karşı karşıya.

- Haftalık grafik, hissenin hâlâ bir yükseliş trendinde olduğunu öne sürüyor.

Rolls-Royce hissesi bu yıl yatırımcıların devam eden ABD-İran savaşına odaklanması nedeniyle tedirginliğini koruyor; bu savaş sivil havacılık sektöründe önemli olumsuz etki yaratıyor. RR bugün 1,200p seviyesine kadar geriledi; bu, yılın Şubat ayında ulaştığı tüm zamanların en yüksek seviyesi olan 1,420p'den belirgin bir düşüşü işaret ediyor. Peki, dipten alım güvenli mi yoksa uzak mı durulmalı?

Rolls-Royce hissesi yüksek riskler arasında düzeltmede sıkıştı

RR hisse fiyatı bu yıl keskin bir geri çekilme gösterdi; bu eğilim benzer diğer şirketlerle paralel ilerliyor. Örneğin GE Aerospace hissesi yılbaşından bu yana görülen en yüksek seviye olan 348$'dan yaklaşık %15 gerilerken, Safran da yıl içindeki en yüksek noktasından %20'nin üzerinde düştü.

Hisselerdeki geri çekilme, sivil havacılık sektörünü olumsuz etkileyen devam eden ABD-İran savaşı nedeniyle oldu; bazı havayolları uçuşlarını iptal ediyor. Savaş devam ederse özellikle Avrupa'daki bazı havayollarının jet yakıtı sıkıntısı yaşayacağı yönünde uyarılar da bulunuyor.

Yine de Rolls-Royce Holdings, zorluklara rağmen işinin tüm silindirlerle çalıştığını belirterek piyasayı yatıştırma adımı attı. Şirket yaptığı açıklamada ileriye dönük görünümünü koruduğunu ve kesintinin finansal etkisini tamamen hafifletmek için çalıştığını söyledi.

Bu nedenle yönetim, yıl için faaliyet kârının 4 milyar£ ile 4.2 milyar£ arasında ve serbest nakit akışının (FCF) 3.6 milyar£ ile 3.8 milyar£ arasında olacağını yineleyerek yönlendirmesini korudu.

City (Londra finans çevresi) analistleri, Rolls-Royce’un işinin uzun vadede iyi performans göstermeye devam edeceği konusunda iyimser. Ayrıca şirket, küresel seyahat sektörünün durduğu Covid-19 pandemisini atlatmıştı.

Ortalama tahmin, şirket gelirinin bu yıl 22.7 milyar£'a ulaşacağı ve vergi öncesi temel kârın (PBT) 4.09 milyar£'a yükseleceği yönünde. Gelirin 2028'de güçlü sivil havacılık sektörü ve diğer girişimlerin katkısıyla 27.54 milyar£'a yükselmesi bekleniyor. FCF'nin de o yılda 5.15 milyar£'ın üzerine çıkacağı öngörülüyor.

RR hisse değerleme tahminleri

Rolls-Royce hissesi, GE Aerospace ile kıyaslandığında göreli olarak daha düşük değerlenmiş durumda. İleriye dönük fiyat-kazanç (F/K) oranı 18 ile GE'nin 34.8'ine göre çok daha düşük.

İleriye dönük tahminler kullanıldığında şirketin ileriye dönük F/K'sı 34.7 olup GE'nin 37'sinden daha düşük. EV/EBITDA'sı ise 20.9 ile GE'nin 27.5'inin altında.

Ancak bir iskonto edilmiş nakit akışı (DCF) hesaplaması şirketin göreli olarak aşırı değerlenmiş olduğunu gösteriyor. Bu hesaplama ideal fiyatın yaklaşık 928p olduğunu, bunun mevcut 1,200p'den çok daha düşük olduğunu ortaya koyuyor. Ayrıca genel değerleme çarpanları şirketin geniş piyasa karşısında fazla değerlenmiş olduğunu gösteriyor.

Rolls-Royce hisse fiyatı analizi

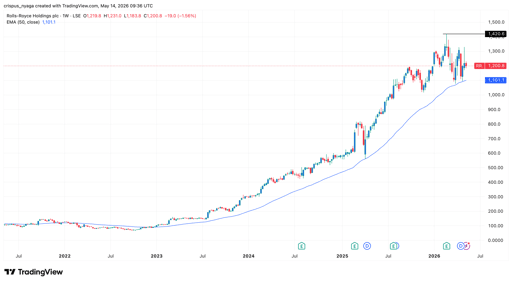

RR hisse grafiği | Kaynak: TradingView

Haftalık grafik, RR hisse fiyatının son birkaç yılda yükseldiğini ve bu yılın başında tüm zamanların en yüksek seviyesi olan 1,420p'ye ulaştığını gösteriyor. İran savaşının başlamasından sonra ise geri çekilmeye başladı.

Olumlu tarafta, hisse hâlen güçlü dinamik destek sağlayan 50 haftalık Üssel Hareketli Ortalama'nın (EMA) üzerinde. Ayrıca yaklaşık 1,100p seviyesinde küçük bir çift dip formasyonu oluşturmuş durumda.

Bu nedenle, hisse önümüzdeki haftalarda muhtemelen toparlanacak ve belki 1,420p'deki tüm zamanların en yüksek seviyesini yeniden test edebilir. Ancak destek seviyesi olan 1,100p'nin altına bir düşüş, yükseliş senaryosunu geçersiz kılar ve 1,000p'nin altına bir gerilemeyi işaret eder.

Yatırımcılar neden 2. çeyrek sonuçları öncesi Serve Robotics hissesini alıyor?

AMZN hisseleri yükseldi; AWS'in AI harcama kaygılarını yatıştırmasıyla Amazon 3 trilyon $'ı aştı

Bristol-Myers hissesi: AstraZeneca birleşmesi neden muhtemel değil

Strategy (MSTR) hisseleri Saylor’ın Bitcoin satışıyla yükseldi, USD rezervi $4 milyara çıktı

Micron, SK Hynix ve diğer bellek hisseleri neden düşüyor? CXMT ipucu olabilir

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.