SanDisk hissesi düşüş trendinde: dipten almalı mı yoksa yükselişte satmalı mı?

Yapay zeka sentimenti: 35/100 Ayı

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

38.2% Fibonacci tekrar testi ve 50 günlük hareketli ortalamanın altına gelen satış sonrası SanDisk (SNDK) alın. Makale, çok çeyreklik sıçrama gösteren patlayıcı gelir büyümesine ve boombust döngüsünü yumuşatan güçlü çok yıllı sözleşmelere işaret ediyor. Değerleme bunu destekliyor: ileriye dönük F/K ≈24 ve büyüme oranına karşılık oldukça düşük ileriye dönük PEG ≈0.13. Tez: piyasa bellek düşüşünü aşırı iskonto ediyor; temel göstergeler ve sözleşme görünürlüğü kâr gücünü artırmaya devam ettiriyor; %50 geri çekilme (~1.200$) yönünde bir dönüş ve ardından rahatlama rallisi beklenebilir.

Temel risk: Bellek talebi veya fiyatlar tekrar çöker ve gelir sıçraması, sözleşmelerin marjları korumasından daha hızlı tersine döner.

SanDisk'e göre güçlendiğinde Western Digital (WDC) veya Micron (MU) hisselerini sat/short et. Makale, SNDK zayıflığının daha geniş bellek grubu (Micron/Samsung/WDC) ile birlikte hareket ettiğini belirtiyor. Grup hâlâ ayı bandındaysa, en yüksek beta'lı isimler sermaye harcaması konusunda ek temkin sinyali alındıkça genellikle daha kötü performans gösterir. Tez: SNDK’nin sözleşme görünürlüğü ve değerleme tamponu onu göreli kazanan yapıyor; bu nedenle kompleksin geri kalanı geri sıçramalarda geride kalmalı.

Temel risk: Geniş çaplı bir hyperscaler sermaye harcamalarının yeniden hızlanması tüm bellek kompleksini yukarı çekebilir ve MU/WDC genelinde short pozisyonların kapatılmasını zorunlu kılabilir.

- SanDisk hisseleri bu hafta güçlü düşüş trendini sürdürüyor.

- Bu yılki en yüksek noktasından 35% geriledi.

- Hisse, büyük teknoloji şirketlerinin bilanço döneminde daha da düşebilir.

SanDisk hisseleri bu hafta zayıf görünümünü sürdürdü ve 22 Mayıs'tan bu yana en düşük seviyesine geriledi. Bu yılın en yüksek seviyesinden 35% düşüş kaydetti. Yine de, şirketi takip eden önde gelen analistler güçlü büyümeye işaret ederek iyimser görüşlerini koruyor.

Birçok analist SanDisk hisseleri için iyimser

SanDisk'i takip eden önde gelen analistler hissenin kayda değer yukarı yön potansiyeline sahip olduğunu düşünüyor. Bunların en iyimseri Susquehanna'dan Mehdi Hosseini; 3.250$ fiyat hedefi belirlemiş—bu, mevcut seviyeden %115 yukarı yön potansiyeli anlamına geliyor.

Bernstein'ın hedefi 3.000$ iken Bank of America hisselerin 2.500$'a sıçramasını bekliyor. Hissede iyimser olan diğer analistler Evercore ISI, Citigroup ve Cantor Fitzgerald gibi kuruluşlardan geliyor.

MarketBeat'e göre 19 analist SanDisk'i alım tavsiyesi verirken, beş analist hisse için tut öneriyor. Ortalama fiyat hedefi 1.803$ ve bu, sadece üç ay önceki 692$'dan sert bir yükseliş gösteriyor.

Analist raporlarını incelediğimizde, çoğu şirketin güçlü gelir ve kâr büyümesini ve artan çok yıllı sözleşme portföyünü vurguluyor. Bu uzun vadeli anlaşmalar gelir görünürlüğünü artırıyor ve sektörün geleneksel yükseliş-düşüş döngülerini hafifletmeye yardımcı oluyor.

SanDisk'in gelirleri hızla artıyor

SanDisk'in çeyreklik geliri önceki çeyrekte 5,95 milyar $'a yükseldi; bu, geçen yılın aynı dönemindeki 1,69 milyar $'dan keskin bir artış. Dokuz aylık geliri ise 5,4 milyar $'dan 11,28 milyar $'a fırladı.

Bu sıçrama, hacim ve bellek fiyatlarının yükselmesiyle gerçekleşti. Talep, Apple, Microsoft, Amazon ve Google gibi en büyük müşterilerinden yüksek seviyede devam etti.

Son Micron ve Samsung kazançlarına bakıldığında, kârlılığının yükselmeye devam etme olasılığı yüksek görünüyor. Analistler arasındaki ortalama tahmin, son çeyrekte çeyreklik gelirin %339 artışla 8,35 milyar $'a yükseldiği yönünde.

Mevcut çeyrekte gelirin %360 büyüyerek 10,6 milyar $ olması bekleniyor. Bu rakamlar, SanDisk'in geçen mali yılda 7,2 milyar $ elde etmesi göz önüne alındığında oldukça güçlü.

En önemlisi, SanDisk gelir büyümesi göz önüne alındığında o kadar da pahalı değil. Son 12 aylık (TTM) fiyat/kazanç oranı 51 ile yüksek olsa da, ileriye dönük F/K oranı 24 ile oldukça makul. Ayrıca ileriye dönük PEG oranı da 0,13 gibi düşük bir seviyede.

Risk ise şirketin düzenli olarak yükseliş-düşüş döngüleri yaşayan bir sektörde yer alması. 2022'de gelirleri bir önceki yılın 5,5 milyar $'ından 9,7 milyar $'a yükselmişti. Durum 2023'te stokların yükselmesiyle gelirlerin 6 milyar $'a gerilemesiyle değişti.

SNDK hisse fiyatı için sırada ne var?

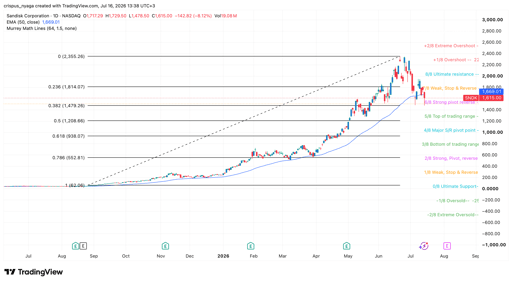

SanDisk hisse grafiği | Kaynak: TradingView

Günlük grafik, SanDisk hissesinin Haziran'da 2.355$ seviyesinden pre-market oturumunda 1.510$'a kadar sert gerilediğini gösteriyor. Bu geri çekilme Micron ve Western Digital gibi diğer bellek şirketlerindeki düşüşle eş zamanlı oldu.

Hisse yüzde 38.2 Fibonacci Retracement seviyesini tekrar test etti. Ayrıca 50 günlük hareketli ortalamanın altına indi ve Murrey Math Lines aracının güçlü pivot ters seviyesinde seyrediyor.

Bu nedenle SNDK için en olası tahmin düşüş yönlü; bir sonraki hedef 1.200$ civarındaki %50 geri çekilme seviyesi. Büyük hyperscaler'ların sermaye harcaması planlarını teyit etmesi halinde hissede bir toparlanma görülebilir.

DAHA FAZLA: Sandisk hissesi ayı uyumsuzluğu oluşturuyor, riskli bir Wyckoff evresine giriyor

Alphabet hisseleri bugün neden %4 düştü?

Lucid hisseleri Q2 hedefini kaçırdı; zararlar ve nakit tüketimi gelirleri gölgede

UBER hisseleri geriliyor; tümü 2. çeyrek sonuçlarına bağlı değil

Shopify Q2 gelirleri: manşet rakamlardan daha önemli üç geniş sinyal

Analistler, kazanç açıklarına rağmen neden AMD'de iyimser?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.