هل سوق الأسهم الأمريكية مبالغ في تقييمه؟ مخاطر رئيسية يجب أن يعرفها كل مستثمر

- الأسهم تقود النمو الآن عبر تأثيرات الثروة.

- تراجعت مضاعفات الذكاء الاصطناعي بينما تبقى الأرباح ثابتة.

- تصحيح بنسبة 10 إلى 15% سيكون طبيعياً.

بدأ مؤشر S&P 500 عام 2026 عند مستويات قياسية. تتزايد الأرباح المتوقعة، وتراجع التضخم الأساسي إلى 2.5% على أساس سنوي، وقد خفّض الاحتياطي الفيدرالي أسعار الفائدة بالفعل إلى نطاق 3.50-3.75%.

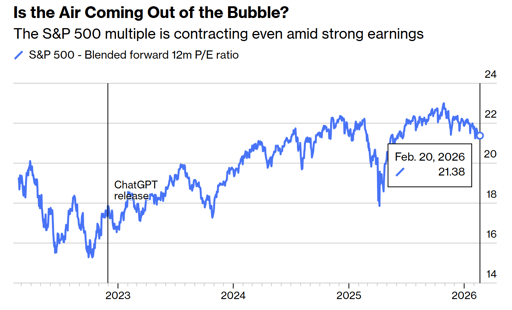

في المقابل، يتداول المؤشر عند نحو 21.4 ضعفًا للأرباح المتوقعة ومستوى أعلى بكثير من متوسطه قبل موجة الذكاء الاصطناعي.

بطبيعة الحال، يقلق المستثمرون من خطر حدوث تصحيح، أو حتى انهيار في السوق.

ما يحتاجون معرفته هو أن السوق قوي ومبالغ في تقييمه ومرتبط بعمق بالاقتصاد نفسه.

سوق الأسهم يقود الاقتصاد الآن

نمو الأرباح هو ما كان دائمًا يرفع أسعار الأسهم. لكن اليوم، كثيرًا ما يسير الاتجاه بالعكس.

تعمل أسعار الأسهم الأعلى على رفع صافي ثروة الأسر، فثروة أقوى تدعم الاستهلاك، ويُبقي الاستهلاك الناتج المحلي الإجمالي في حالة توسع.

توسعت ميزانية الاحتياطي الفيدرالي لتصل إلى ما يقرب من 9 تريليونات دولار في 2022، بعد سنوات من التيسير الكمي. وهي الآن عند 6.6 تريليون دولار.

لا تزال العجوزات المالية قريبة من 6% من الناتج المحلي الإجمالي. وقد دعمت كلتا السياسيتين أسعار الأصول بشكل مباشر أو غير مباشر. منذ 1987، باتت الأسواق تتوقع توفير السيولة عند ظهور الضغوط.

لم تبدأ ما يُعرف بـ'تأمين الاحتياطي الفيدرالي' مع جيروم باول. بل بدأ في عهد آلان غرينسبان واستمر خلال عهد بن برنانكي واستجابة الجائحة في 2020.

عندما تصبح ثروة الأسهم محركًا أساسيًا للإنفاق، لم يعد التصحيح حدثًا يقتصر على السوق فقط. بل يمتد ليؤثر في خطط التوظيف والاستثمار المؤسسي وسلوك المستهلك. هذا الارتباط يحدد الدورة الحالية.

هل سوق الولايات المتحدة مبالغ في تقييمه؟

يتداول مؤشر S&P 500 عند نحو 21.4 ضعفًا للأرباح المتوقعة المجمعة، بانخفاض من نحو 23 ضعفًا في أواخر 2025، وفقًا لبيانات بلومبرغ.

قبل أن تُطلق OpenAI خدمة ChatGPT في أواخر 2022، كان متوسط المضاعف على مدى خمس سنوات أقرب إلى 18.7 ضعفًا.

العودة إلى ذلك المتوسط التاريخي قد تعني انخفاضًا بنحو 12-13% من المستويات الحالية، حتى لو ظلت توقعات الأرباح على حالها. هذا السيناريو سيقع ضمن المعايير التاريخية.

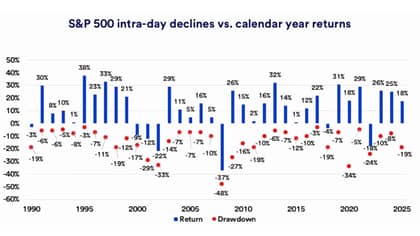

تُظهر أبحاث بنك U.S. أنه منذ 1990، كان متوسط الانخفاض ضمن العام لمؤشر S&P 500 حوالي 14%.

قضى السوق ما يقرب من 29% من الوقت منذ 1927، وهو أكثر من 10% دون قممه الأخيرة.

لا ينبغي للمستثمرين الخلط بين تصحيح بنسبة 10-15% وحدث منهجي.

عادة ما يتطلب تراجع بنسبة 20% أو أكثر حدوث ركود في الأرباح، أو حدث ائتماني، أو دورة تشديد ملفتة. ولا يظهر أي من ذلك في البيانات الحالية.

إعادة تسعير الذكاء الاصطناعي تطور صحي

من أواخر 2022 وحتى 2025، توسع مضاعف السوق بشكل شبه ميكانيكي مع تصاعد الحماس تجاه الذكاء الاصطناعي.

كل ستة أشهر تقريبًا، كان المضاعف المستقبلي يضيف نقطة كاملة أخرى. وكان من غير المرجح أن يستمر هذا المعدل دون أن يخلق في النهاية حالة من عدم الاستقرار.

في أوائل 2026، انضغط المضاعف حتى مع بقاء توقعات الأرباح ثابتة وعوائد سندات الخزانة لأجل 10 سنوات قد استقرت أو تراجعت.

تعرضت شركات البرمجيات وغيرها من الوسطاء لضغوط، إذ يتساءل المستثمرون عمّا إذا كانت أدوات الذكاء الاصطناعي ستقلل من قوتهم في تحديد الأسعار.

تلتزم شركات التكنولوجيا الكبرى بنفقات رأسمالية هائلة لمراكز البيانات والبنية التحتية، حيث تخطط أمازون ومايكروسوفت وألفابت وميتا وأوراكل لزيادات كبيرة في الإنفاق المرتبط بالذكاء الاصطناعي هذا العام.

يتساءل المستثمرون الآن عما إذا كانت تلك الاستثمارات ستتحول إلى تدفقات نقدية دائمة.

يُقلل هذا التغير في النفسية من خطر انفجار النمط الذي شهدناه في أواخر التسعينات. إن إعادة التسعير التدريجي للتوقعات أقل ضررًا بكثير من انهيار حاد بعد تفاؤل غير مراقب.

التضخم والاحتياطي الفيدرالي لا يزالان المحور

تراجع مؤشر أسعار المستهلكين الأساسي إلى 2.5% على أساس سنوي، من أكثر من 3% في 2025، رغم أنه لا يزال فوق هدف الاحتياطي الفيدرالي البالغ 2%.

خفض البنك المركزي أسعار الفائدة بنسبة 1% في أواخر 2024 وبنسبة أخرى تبلغ 0.75% خلال 2025. يتوقع المسؤولون خفضًا إضافيًا بمقدار 25 نقطة أساس في 2026، بينما تسعر الأسواق خفضين أو ثلاثة.

هذا الفارق هو المكان الذي قد تظهر فيه التقلبات. إذا تسارع التضخم نحو 3% أو أعلى، فمن المرجح أن تتوقف خفضات الفائدة، وقد تنضغط مضاعفات الأسهم.

إذا استمر الانخفاض في التضخم وثبت النمو، فسوف تتسهل الظروف المالية أكثر، ويمكن أن تظل التقييمات مدعومة.

حاليًا، لم ترتفع عوائد السندات بشكل حاد، ومؤشرات الركود تظل محدودة.

الخلفية الكلية لا تشبه عام 2000، عندما انفصلت التقييمات عن الأرباح، أو عام 2008، عندما كانت أسواق الائتمان تتدهور تحت السطح.

اتساع السوق يتحسن ومخاطر التركيز تتناقص

وصل ثمانية من القطاعات الأحد عشر لمؤشر S&P 500 إلى قمم جديدة في أوائل 2026. وقد توسعت المشاركة ولم تعد محصورة في شركات التكنولوجيا العملاقة.

تحسنت أسهم الشركات متوسطة وصغيرة الحجم، وأظهرت الأسهم الدولية أداءً نسبيًا أفضل.

تقلل المشاركة الأوسع الاعتماد على رواية واحدة. في 2023 و2024، حملت مجموعة صغيرة من عمالقة المرتبطين بالذكاء الاصطناعي حصة كبيرة من عوائد المؤشر.

أوجد ذلك التركيز هشاشة.

اليوم، يستند الارتفاع إلى مزيد من الركائز، بما في ذلك مرونة المستهلكين ونمو أرباح مستقر.

تظل الرسوم الجمركية مرتفعة قرب 12% على متوسط السلع المستوردة مقارنة بنحو 2% في بداية 2025، وفقًا لتقديرات عامة.

مع ذلك، فقد استوعبت الأسواق هذا النظام إلى حد كبير. ما لم تتصاعد السياسات مرة أخرى، لا يبدو أن التجارة ستكون الحافز الفوري لانهيار.

ما يجب على المستثمرين التركيز عليه فعلاً

الخطر السائد في 2026 ليس النشوة بل الاعتماد.

عندما تدعم أسعار الأصول الاستهلاك ويُنظر إلى صانعي السياسات على أنهم متجاوبون مع ضغوط السوق، تتكون توقعات حول استمرار الاستقرار.

من المحتمل إحصائيًا حدوث تصحيح معتدل هذا العام.

ستتطلب سوق هابطة حادة إما انكماشًا واضحًا في الأرباح، أو مفاجأة تضخمية حادة، أو توسعًا في فروق الائتمان. هذه الشروط غير موجودة في البيانات الحالية.

السوق مُقوّم على أساس تنفيذ كفء من الشركات التي تستثمر في الذكاء الاصطناعي، ومن المصرفيين المركزيين الذين يديرون التضخم، ومن صانعي السياسات الذين يتعاملون مع التجارة.

طالما تنمو الأرباح وينجرف التضخم نحو الانخفاض، يمكن للأسهم أن ترتفع تدريجيًا حتى من تقييمات مرتفعة.

السؤال الأعمق هو إلى متى يمكن لاقتصاد مدفوع بارتفاع أسعار الأصول أن يستمر دون أن ينتج عنه إما رافعة مالية مفرطة أو ضغط تضخمي متجدد.

هذا التوتر، أكثر من العناوين اليومية، هو ما سيحدد المرحلة التالية من هذه الدورة.

لماذا تهبط أسهم SpaceX بنحو 5% بعد موجة ارتفاع استمرت ثلاثة أيام

استقرار سهم Nvidia بعد هبوط الاثنين: هل تتلاشى مخاوف التمويل الدائري؟

سهم Bumble يرتفع بعد إلغاء قاعدة «النساء أولا» في المراسلة: هل سيعزز النمو؟

لماذا ارتفاع سهم Sea Limited بعد الأرباح يمثل فرصة للبيع

أسهم On تهبط 19% بعد تعثر العلامة الرياضية عن تقديرات المبيعات الفصلية

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.