الاقتصاد الألماني يفاجئ، لكن لا تُسَمِّوه انتعاشًا بعد

دخل الاقتصاد الألماني عام 2026 في وضع مختلف عمّا كان عليه قبل عام.

تتلاشى مخاطر الانكماش، وعاد التضخم إلى الهدف، وتتحسّن ثقة الأعمال.

لكن النمو لا يزال ضعيفًا، وسوق العمل يلين، والإعسارات عند مستوى مرتفع، والتعافي يعتمد بدرجة كبيرة على الإنفاق العام.

ما يهم الآن بالنسبة لأكبر اقتصاد في أوروبا هو ما إذا كان سيتمكّن من الانتقال من الاستقرار إلى توسّع مستدام، لأن هذا ما يتوقعه بقية العالم منه.

هل تركت ألمانيا حالة الركود أخيرًا؟

بعد نمو بلغ 0.2% فقط في 2025، تجنّبت ألمانيا بصعوبة عامًا ثالثًا من دون نمو ذي شأن.

جلب الربع الأخير بعض الراحة، إذ نما الناتج المحلي الإجمالي بنسبة 0.3% على أساس ربع سنوي، بدعم من استهلاك الأسر والإنفاق الحكومي وانتعاش في قطاعي البناء والاستثمار في التجهيزات.

تتوقع الحكومة الاتحادية الآن نموًا بنحو 1.0% في 2026، وهو أدنى قليلاً من التوقعات السابقة. وتتراوح التوقعات الخاصة بين 0.6-1.3%.

تقدّر Bloomberg Economics أن نمو الناتج السنوي أقرب إلى 0.8%، مع تحسّن في الوتيرة تدريجيًا نحو النصف الثاني من العام.

النظرة الأقرب لتكوّن النمو تكشف القصة الحقيقية.

جزء كبير من التوسّع المتوقع يأتي من استثمارات مموّلة بالديون في البنية التحتية والدفاع بعد أن خفّفت ألمانيا من قواعد الحد من الدين.

من المتوقع أن يساهم الاستثمار العام بنحو ثلثي نقطة مئوية في النمو هذا العام. وهذا يترك هامشًا ضئيلًا فقط لكي تحمل الطلبات الخاصة التعافي بمفردها.

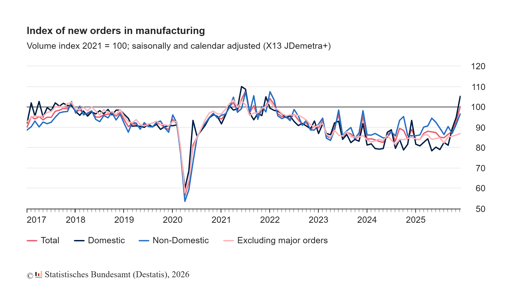

هل تعود الصناعة والصادرات؟

أبدى قطاع التصنيع علامات حذرة على الانتعاش.

ارتفعت طلبيات المصانع بنسبة 7.8% على أساس شهري في ديسمبر، وهو أقوى قفزة خلال عامين. وفي الربع الرابع كانت الطلبيات أعلى بنحو 10% مقارنة بالربع السابق.

تشير مسوحات مديري المشتريات إلى أن الصناعة تتوسع مرة أخرى للمرة الأولى منذ 2022.

ومع ذلك، تظل بيانات الإنتاج متباينة.

انخفض الإنتاج الصناعي بنسبة 1.9% في ديسمبر. ونمت الصادرات بنسبة 4% في الشهر نفسه، على الرغم من أن الواردات زادت أيضًا وتقلّص فائض التجارة السنوي إلى €202.8 مليار من €244.9 مليار في 2024.

تظل الصين أكبر شريك تجاري لألمانيا بحجم تبادل تجاري بلغ €253 مليار في 2025، تليها الولايات المتحدة.

ومع ذلك، تغير توازن العلاقة. فقد تراجعت صادرات ألمانيا إلى الصين بينما زادت صادرات الصين إلى ألمانيا.

وصلت الاستثمارات الألمانية في الصين إلى أعلى مستوى لها منذ أربع سنوات.

أقرّ المستشار فريدريش ميرتس بهذه الحقيقة الجديدة أثناء زيارته إلى بكين.

«ارتقت الصين إلى مرتبة القوى الكبرى»، قال ذلك قبل مغادرته.

يعكس التصريح إعادة تقييم أوسع في برلين.

أصبحت ألمانيا أكثر انكشافًا على سلاسل الإمداد الصينية مما كانت عليه قبل عقد، لا سيما في مكونات السيارات الكهربائية والمواد الحساسة.

هذا الانكشاف ليس مجرد عنوان جيوبوليتيكي، بل ينعكس مباشرة على تقلب أرباح الشركات الصناعية.

ماذا يخبرنا التضخم قبل قرار البنك المركزي الأوروبي؟

لم يعد التضخم هو محور النقاش. فقد تراجع معدل التضخم الموحد لألمانيا إلى 2.0% في فبراير من 2.1% في يناير، وفقًا لبيانات أولية.

بلغ التضخم الأساسي 2.5%.

ساعدت أسعار الطاقة ويورو أقوى على تبريد الأرقام الإجمالية.

على مستوى منطقة اليورو، انخفض التضخم إلى 1.7% في يناير.

أبقى البنك المركزي الأوروبي سعر الفائدة على الودائع عند 2.0% وأشار إلى أن السياسة النقدية في وضع جيد.

تتوقع الأسواق أن تظل أسعار الفائدة دون تغيير في الاجتماع المقبل.

بالنسبة لألمانيا، يغيّر الانتقال في ديناميكيات التضخم ملف مخاطر السياسة النقدية.

قبل اثني عشر شهرًا كان القلق من ارتفاع مفرط في الأسعار. الآن الخطر هو أن يتوقف النمو قبل أن تكتسب الاستثمارات الخاصة زخمًا.

يواجه البنك المركزي الأوروبي مهمة معايرة صعبة. قد يؤدي الخفض المبكر جدًا إلى إعادة إشعال تضخم الخدمات، بينما قد يؤدي الانتظار طويلاً إلى تشديد شروط التمويل على تعافٍ هش.

استقرت عوائد السندات الألمانية، وتعكس تقييمات الأسهم الرأي القائل إن خفض الأسعار سيأتي في وقت لاحق هذا العام بدلًا من فورًا. هذا التوقع يدعم مرونة السوق الحالية.

لماذا لا يزال سوق العمل ضعيفًا؟

لم يشارك سوق العمل التحسّن الأخير في المعنويات.

في يناير، ارتفع عدد العاطلين إلى 3.085 مليون، دافعًا معدل البطالة إلى 6.3%.

على الرغم من أن العوامل الموسمية تفسر جزءًا من الزيادة، فقد انخفضت الوظائف الشاغرة مقارنة بالعام السابق وتشير استبيانات الأعمال إلى خطط توظيف متحفظة.

ارتفعت حالات إفلاس الشركات بنسبة 8.3% في 2025 إلى 23,900 حالة، وهو أعلى مستوى منذ 2014.

شكّلت المشاريع الصغيرة جدًا أكثر من 80% من الإجمالي، وشهد قطاعا الصناعة والتجزئة زيادات بنسبة مئوية ذات خانتين. تبرز هذه الأرقام أن التعديلات الهيكلية لا تزال جارية.

بدأت الأجور الحقيقية في التعافٍ، ارتفعت 1.9% في 2025 بعد انتعاش أقوى في 2024. ومع ذلك تظل القدرة الشرائية أدنى من مستوى ما قبل الجائحة.

أصبحت الأسر أكثر انتقائية في الإنفاق، مما يحد من قوة النمو المستند إلى الاستهلاك.

كيف يتناسب سوق الأسهم مع هذه الصورة؟

صمدت الأسهم الألمانية أفضل مما توحي به وتيرة النمو المحلي.

يميل مؤشر DAX بشكل كبير نحو شركات متعددة الجنسيات التي تحقق جزءًا كبيرًا من إيراداتها خارج ألمانيا.

مع استقرار التجارة العالمية وتراجع التضخم، تستفيد تلك الشركات من وضوح أفضل في الهوامش وانخفاض تكاليف التمويل.

ومع ذلك، تستند مرونة السوق إلى عدة افتراضات. أحدها أن توترات الرسوم الجمركية الأمريكية لن تتصاعد. والآخر أن تباطؤ الصين سيظل محدودًا.

وثالثها أن سياسة البنك المركزي الأوروبي ستُخفّف تدريجيًا دون إثارة مخاوف تضخمية متجددة.

إذا تراجعت أي من تلك الفرضيات، فقد تواجه توقعات أرباح الشركات الصناعية والمصدّرة ضغوطًا متجددة.

ليست التقييمات مبالغًا فيها، لكنها لم تعد رخيصة مقارنة بالمشهد الاقتصاد الكلي. يقوم المستثمرون فعليًا بتسعير تحسّن بطيء ولكن ثابت بدلًا من انتعاش حاد.

على ماذا يجب أن يركز المستثمرون في النصف الثاني من 2026؟

انتقلت ألمانيا من طور الانكماش إلى مرحلة الاستقرار.

هذا الانتقال ظاهر في بيانات الناتج المحلي الإجمالي ومسوح الأعمال وقراءات التضخم. ومع ذلك يظل التعافي مدعومًا بشكل كبير بالسياسة المالية ومعرضًا للصدمات الخارجية.

سيأتي الاختبار الحاسم لاحقًا هذا العام. إذا بدأت الاستثمارات الخاصة بالتسارع إلى جانب الإنفاق العام، فقد يقترب النمو من الحد الأعلى للتوقعات.

إذا فشل الناتج الصناعي في مواكبة تحسن الطلبيات، فقد يضعف الزخم مجددًا.

لم يعد اقتصاد ألمانيا في حالة تراجع، لكنه لم يستعد بعد محركًا داخليًا قويًا.

بالنسبة للمستثمرين، تكمن الفرصة في تحديد القطاعات القادرة على تحويل الحوافز العامة والطلب العالمي إلى نموٍ مستدام في الأرباح، بدلًا من افتراض أن عودة النمو إلى 1% تشكّل بداية انتعاش أوسع.

أبرز أسهم CAC 40 للمراقبة: LVMH وKering وHermes وAirbus وSociété Générale

مبيعات التجزئة البريطانية تعاود الارتفاع 1% في يونيو وتتجاوز التوقعات

أسهم مؤشر DAX للرصد: Deutsche Bank وAdidas وBMW وMercedes‑Benz

من الحانات إلى فواتير الطاقة: بيرنهام يعلن تخفيف تكاليف المعيشة وسط تساؤلات التمويل

مؤشرات CAC 40 وFTSE MIB وIBEX 35 وDAX متوترة مع صعود عوائد السندات قبل قرار المركزي الأوروبي

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.