لماذا قد يدفع إغلاق مضيق هرمز خام برنت إلى 140 دولارًا

مضيق بحري طوله 165 كيلومترًا في الخليج الفارسي هو محط الاهتمام يوم الاثنين.

يقع بين الخليج الفارسي وخليج عمان، ويوفّر مضيق هرمز الممر البحري الوحيد من الخليج الفارسي إلى المحيط المفتوح، ويعدّ أحد أكثر نقاط الاختناق الاستراتيجية أهمية في العالم.

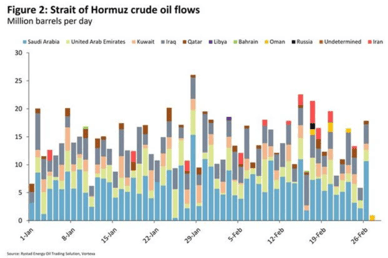

حوالي 15 مليون برميل يوميًا من الخام تعبر يوميًا عبر مضيق هرمز، وفقًا لحسابات Rystad Energy.

يعتقد خبراء أنه في حال إغلاق المضيق بالكامل، قد تقفز أسعار النفط إلى $140 للبرميل للمرة الأولى منذ أوائل 2022.

في 28 فبراير، في وقت مبكر من الصباح، شنت الولايات المتحدة وإسرائيل عمليات عسكرية مباشرة وكبيرة داخل إيران.

يبدو أن هذه الحملة الحالية أوسع وأشد من المواجهة التي سبقتها لمدة 12 يومًا.

ردّت إيران بقوة مستهدفة إسرائيل وقواعد الولايات المتحدة في المنطقة وبعض المنشآت المدنية في بعض الدول الخليجية المجاورة.

كما ردّت على الهجمات بفرض قيود على حركة الشحن عبر مضيق هرمز.

أسواق النفط تواجه احتمال صعود كبير

قد يُعني استمرار العمل العسكري ورد فعل إيراني حاد كارثة لتجارة النفط عبر مضيق هرمز.

ظهرت بالفعل تقارير غير مؤكدة عن احتمال ضرب جزيرة خارك الإيرانية، التي تُعد المحطة الرئيسية لنحو كل صادرات إيران النفطية.

يمثّل التأثير المحتمل حوالي 1.5 مليون برميل يوميًا (bpd) من النفط، يتجه معظمها إلى الصين.

سيشكل هذا الإجراء تصعيدًا كبيرًا من ناحية الأثر المحتمل.

ومن المهم بشكل خاص الإعلان الذي نُقل عن إيران بشأن إغلاق مضيق هرمز.

يتعامل هذا الاختناق الحيوي لأسواق الطاقة العالمية مع عبور 20 مليون برميل من النفط يوميًا وأكثر من 100 مليار متر مكعب من الغاز الطبيعي المسال سنويًا، أي ما يشكل نحو 20% من تجارة الغاز الطبيعي المسال العالمية، وفقًا لـ ING Group.

«ومع ذلك، سيكون من الصعب فرض إغلاق وأي محاولات للقيام بذلك ستُواجه على الأرجح برد قوي من الولايات المتحدة»، قال وارن باترسون، رئيس استراتيجيات السلع لدى ING Group، في مذكرة.

«في حال حرب ممتدة، من المرجح أن يبقى مضيق هرمز غير قابل للعبور لفترة أطول. قد يرتفع سعر خام برنت حينها نحو $100 للبرميل ويظل عند هذا المستوى لفترة من الوقت»، قال يورغ كريمر، كبير اقتصاديي Commerzbank AG، في تقرير.

يتزايد تردد السفن في عبور المضيق بسبب المخاطر الكامنة.

إذا استمر هذا التردد، ستواجه أسواق النفط وأسواق الغاز عواقب متزايدة.

«من المتوقع أن تستمر أسعار المؤشرات العالمية المرتفعة وحالة الانحراف العكسي (backwardation) حتى يصبح المضيق قابلاً للعبور مجددًا»، قال خورخي ليون، نائب الرئيس الأول ورئيس تحليلات الجيوسياسة لدى Rystad Energy، في تعليق عبر البريد الإلكتروني.

«ما لم تظهر إشارات تهدئة سريعًا، نتوقع إعادة تسعير كبيرة للصعود في أسعار النفط في بداية الأسبوع.»

خيارات الالتفاف حول المضيق

تشكل التفاتة حول المضيق تحديًا، إذ إن الخيارات شحيحة، وفقًا لـ Rystad Energy.

تمتلك السعودية خيارًا بديلًا: تحويل تدفقات النفط عبر خط أنابيب الشرق–الغرب إلى البحر الأحمر، وهو مسار بسعة تقريبية تبلغ 5 ملايين برميل يوميًا.

تمتلك الإمارات إمكانية الوصول إلى خط أنابيب أبو ظبي، الذي يمكنه نقل نحو 1.5 مليون برميل يوميًا.

مع ذلك، حتى لو استُخدمت هذه المسارات البديلة بالكامل، سيظل حجم كبير من الصادرات—قد يتراوح بين 8 و10 ملايين برميل يوميًا—معرضًا للخطر إذا أصبح المضيق غير صالح للاستخدام.

«بعبارة أخرى، فإن القدرة على إعادة توجيه التدفقات ستقلل الاضطراب جزئيًا فقط»، قال ليون.

وفقًا لـ ING، سيقصر تحويل النفط عبر خطوط الأنابيب صدمة الإمدادات إلى نحو 15 مليون برميل يوميًا (9 ملايين برميل يوميًا من الخام و6 ملايين برميل يوميًا من المنتجات المكررة).

لن تقتصر الاضطرابات على أسعار النفط الخام فحسب؛ فقد تقوى أيضًا هامش التقطير (cracks) للمنتجات المكررة.

يمر عبر المضيق نحو 6 ملايين برميل يوميًا من المنتجات المكررة، ما يعرّض هذه التدفقات للخطر.

علاوة على ذلك، فإن انقطاع تدفقات النفط الخام سيؤثر سلبًا على عمليات المصافي عالميًا، لا سيما في آسيا التي تعد وجهة معظم هذه الشحنات الطاقية، وفقًا لباترسون.

سيواجه أي حصار ضغوطًا كبيرة من حكومات أخرى، خصوصًا في آسيا، بسبب اعتماد القارة الكبير على إمدادات الطاقة من الخليج الفارسي.

تتجه نحو 84% من النفط و83% من الغاز الطبيعي المسال المارّ عبر مضيق هرمز إلى آسيا، وتعد الصين الوجهة الرئيسية.

احتياطيات النفط الاستراتيجية (SPR) ودور أوبك

«إذا شهد السوق اضطرابات كبيرة في إمدادات النفط، فالإجراء الأسرع الذي من المرجح أن تتخذه الحكومات هو الإفراج المنسق عن النفط من الاحتياطيات النفطية الاستراتيجية (SPR)»، قال باترسون من ING.

إن احتياطي الولايات المتحدة الاستراتيجي من النفط، الذي استُنزف بشكل كبير بعد غزو روسيا لأوكرانيا عام 2022، أصبح الآن أصغر بحوالي 35% مما كان عليه في أوائل 2021.

ومع ذلك، ومع ما يقرب من 415 مليون برميل، فإنه لا يزال يسمح بمزيد من الإفراجات الطارئة لتخفيف الضغوط السوقية، رغم أن هذه الإفراجات توفر راحة مؤقتة فقط.

قررت مجموعة OPEC+ زيادة العرض بمقدار 206,000 برميل يوميًا لشهر أبريل، متجاوزة الزيادة المتوقعة البالغة 137,000 برميل يوميًا، عقب اجتماعهم في 1 مارس.

قد تساهم هذه الزيادة الأكبر من المتوقع عن المجموعة في التخفيف من مخاوف الإمدادات.

بالإضافة إلى ذلك، ارتفعت صادرات السعودية مؤخرًا إلى أعلى مستوى لها في ثلاث سنوات، مشيرة إلى أن تعديلًا في الإمدادات كان جارٍ بالفعل قبل صدور أي قرار رسمي.

«من حيث المطلق، فإن 206,000 برميل يوميًا رقم صغير مقارنة بالطلب العالمي الذي يتجاوز 100 مليون برميل يوميًا — بمفرده لا يغير التوازن جوهريًا»، أضاف ليون من Rystad Energy.

«لذا، فإن القرار يتعلق أكثر بالإشارة منه بالحجم.»

تتبنى OPEC+ حاليًا نهجًا حذرًا في استخدام طاقتها الاحتياطية.

وبينما المجموعة جاهزة لاستخدام هذا العازل عند الضرورة، فهي غير راغبة في زيادة الإنتاج بشكل حاد في الوقت الحالي.

تكتسب هذه الإدارة الحذرة أهمية لأن القدرة الاحتياطية الفعّالة محدودة بحوالي 3.5 مليون برميل يوميًا. وإطلاق هذا العازل الحرج بسرعة كبيرة سيقوض قدرة المجموعة على الاستجابة بفعالية لاضطراب إمدادات أكبر في المستقبل.

«من المهم أن نذكر أن هذه الزيادة من غير المرجح أن تهدئ الأسواق على الأمد القريب»، قال ليون.

تظل الأنظار شاخصة نحو الأحداث في الشرق الأوسط. وسُجّل آخر تداول لخام غرب تكساس الوسيط عند $72 للبرميل، بارتفاع 7.4%، في حين ارتفع برنت بنسبة 7.8% إلى $78.60 للبرميل.

أسعار النفط تعود لتتجاوز 90 دولارًا لكن الخطر الأكبر لا يزال واضحًا

توقعات سعر الفضة: هل سيعطل تشدد الفيدرالي مسيرة الفضة نحو 60 دولارًا؟

ارتداد الذهب مع تراجع رهانات الفيدرالي: هل يبلغ $4,500؟

هدنة الذهب عند 4,000$ تواجه أخطر قرار من الاحتياطي الفيدرالي حتى الآن

النفط يعود فوق 87 دولار: هل قيّم المتداولون السلام مبكراً جداً؟

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.