أهم أسباب قد تدفع سعر سهم Tesla للهبوط إلى 350$

دخل سعر سهم Tesla سوقًا هابطًا فنيًا بعدما انخفض بأكثر من 20% عن أعلى مستوى له في 2025.

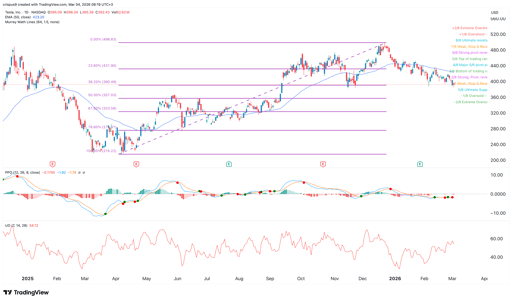

تداول عند 396$ يوم الثلاثاء، وتشير بعض العوامل الأساسية والفنية الرئيسية إلى أنه قد ينخفض إلى 350$ وما دون ذلك على المدى القريب.

يشير التحليل الفني لسعر سهم Tesla إلى مزيد من الهبوط

يُظهر مخطط الإطار الزمني اليومي أن سعر سهم TSLA انهار خلال الأشهر القليلة الماضية وهو الآن يقترب من أدنى مستوياته منذ نوفمبر من العام الماضي.

في المقابل، تقترب مؤشرات أمريكية رئيسية مثل مؤشر S&P 500 وداو جونز من مستوياتها القياسية.

هبط سعر سهم Tesla تحت مستوى تصحيح فيبوناتشي 23.6% ويقترب الآن من مستوى 38.2%. تم رسم هذا التصحيح بربط أدنى وأعلى المستويات في 2025.

اشترِ سهم Tesla فورًا على eToro.

والأسوأ أن السهم على وشك تشكيل نمط تقاطع الموت، الذي يحدث عندما يتقاطع المتوسطان المتحركان المرجحان لمدى 50 يومًا و200 يومًا (WMA).

واصل الفارق بين المتوسطين التضيق خلال الأيام القليلة الماضية وقد يحدث قريبًا.

كما هبط سهم Tesla تحت مؤشر Supertrend الأساسي.

كما ظلّ تحت سحابة إيشيموكو، فيما أشارت مؤشرات التذبذب الرئيسية مثل مؤشر القوة النسبية (RSI) وMACD إلى الاتجاه الهبوطي.

لذلك، فإن التوقع الأكثر احتمالًا لسعر سهم Tesla هبوطي، مع أن الهدف الرئيسي التالي عند 350$.

هذا الهدف يمثل مستوى مهمًا نفسيًا وكذلك مستوى تصحيح فيبوناتشي 50%.

سيصبح التوقع الهبوطي لسهم Tesla غير صالح إذا ارتفع فوق مستوى تصحيح فيبوناتشي 23.6% عند 430$.

تواجه Tesla منافسة قوية في أوروبا والصين

وفي الوقت ذاته، تفقد Tesla حصتها السوقية في أسواق رئيسية مثل أوروبا والصين.

أظهرت بيانات صدرت هذا الأسبوع أن تسجيلات السيارات الجديدة لشركة Tesla في الاتحاد الأوروبي والمملكة المتحدة والدول الأعضاء في EFTA تراجعت بنسبة 17% في فبراير. سلَّمت الشركة 8,076 سيارة فقط في هذه البلدان.

شهدت مبيعات Tesla تراجعًا أكبر في بعض الدول الأخرى.

على سبيل المثال، هبطت تسجيلاتها في المملكة المتحدة بنسبة 57%.

من جهة أخرى، تحقق بعض العلامات التجارية الصينية أداءً أفضل بكثير.

مثال جيد على ذلك هو BYD، التي سلَّمت 18,242 سيارة في المنطقة، بزيادة سنوية قدرها 165%. تستفيد BYD من أن سياراتها تتمتع بميزات متقدمة وتكلف عادة أقل من سيارات Tesla.

كما أصبحت الصين تمثل تحديًا مع اكتساب شركات كبرى مثل BYD وNio لحصص سوقية.

التحول إلى الذكاء الاصطناعي والروبوتات سيكون صعبًا

وفي الوقت نفسه، ثمة احتمال أن يكون تحول الشركة إلى صناعات رئيسية مثل الذكاء الاصطناعي والروبوتات أمرًا صعبًا.

على سبيل المثال، تهدف الشركة إلى نشر خدمات سيارات الأجرة الآلية (robotaxi)، والتي قال إيلون ماسك إنها ستكون أكبر زيادة في قيمة الأصول في تاريخ البشرية.

ومع ذلك، سيكون إطلاق هذه المركبات صعبًا. فعليًا، يظهر عقد على Polymarket بقيمة أصول تزيد على 67,000$ أن احتمالات إطلاق Tesla لخدمة robotaxi في كاليفورنيا بحلول يونيو انخفضت إلى 23%.

وينطبق الأمر نفسه على إطلاق Optimus، روبوتاتها. فعلى الرغم من أن سوق الروبوتات كبير، فإنّه من غير الواضح ما إذا كانت Tesla ستحقق حصصًا سوقية إذ يهيمن على الصناعة لاعبون كبار مثل ABB وFanuk.

كل هذه التحديات تحدث رغم أن Tesla تُعد من بين أكثر الشركات مبالغة في تقييمها في الولايات المتحدة.

تُظهر البيانات أن للشركة نسبة السعر إلى الأرباح المتوقعة (forward PE) بقيمة 194، وهو أعلى بكثير من الوسيط القطاعي البالغ 15. ويبلغ مضاعف السعر إلى الأرباح المتوقع لمؤشر S&P 500 نحو 22.

من الشائع أن تحصل بعض الشركات ذات الجودة وذات الحصة السوقية الكبيرة والنمو على تقييمات مرتفعة.

مثال جيد على ذلك Nvidia، التي تمتلك نسبة السعر إلى الأرباح المتوقعة 40. وتبرر هذه التقييمات لأن الشركة تحقق نموًا سنويًا بأكثر من 50%.

في حالة Tesla، توقف نمو إيراداتها، وتتراجع حصتها السوقية، ومنتجاتها المستقبلية مثل سيارات الأجرة الروبوتية وOptimus غير مثبتة النتائج.

داو يقفز 600 نقطة مع تهدئة التوترات الأميركية-الإيرانية قبل قرار الاحتياطي الفيدرالي

صندوق DRAM يستعد لإعلانات أرباح سامسونج وSK Hynix وKioxia وSeagate

هل قد ينخفض سهم SpaceX إلى 100$؟ مورغان ستانلي: تقييم الذكاء الاصطناعي صفر

سهم Bloom Energy يرتفع قبل كشف الأرباح: هل تستمر المكاسب؟

غيّر الذكاء الاصطناعي طريقة تقويم وول ستريت للشركات

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.