لماذا لن يسرّع إنتاج النفط الصخري الأميركي الوتيرة رغم اقتراب سعر WTI من 100$/برميل

- منتجو النفط الصخري الأميركيون يحذَرون من أن الارتفاع السعري قد يكون مؤقتًا.

- الإنتاج محدود بسبب ندرة الآبار المثقوبة غير المكتملة.

- سيعطي المنتجون أولوية لإعادة بناء السيولة على الإنفاق في النفقات الرأسمالية.

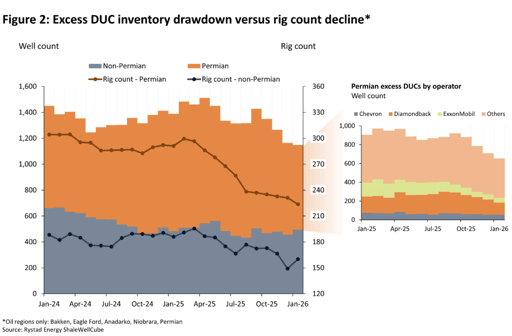

يمكن لتسريع استنزاف الآبار المثقوبة غير المكتملة بصورة "فائقة التسارع" أن يرفع إنتاج النفط الأميركي بسرعة، إذ تشير تحليلات جديدة من Rystad Energy إلى أن حوض برميان وحده قد يشهد زيادة فورية بمقدار 183,000 برميلًا يوميًا (bpd)، إلى جانب 56,000 برميلًا يوميًا إضافية من مناطق أخرى.

وقالت شركة استخبارات الطاقة النرويجية إن تحقيق هذا السيناريو سيتجاوز على الأرجح الحدود النظرية، إذ سيتطلب من حوض برميان استخدام كامل طاقة أساطيل التكسير الهيدروليكي المتاحة والعاطلة حاليًا.

على الرغم من تصاعد القتال بين الولايات المتحدة وإيران، الذي دفع أسعار النفط إلى الارتفاع، لا يزال منتجو النفط الصخري الأميركي مترددين في زيادة إنتاجهم.

"حتى مع ارتفاع سعر معيار WTI الأميركي فوق 90 دولارًا للبرميل، لا يبدو أن منتجي النفط الصخري الأميركيين على أهبة الاستعداد لزيادة الإنتاج بسرعة لسببين رئيسيين – الحذر الاستراتيجي ونقص DUCs التي يمكن تشغيلها بسرعة"، قال ماثيو برنشتاين، نائب الرئيس لشؤون النفط والغاز بأمريكا الشمالية في Rystad Energy، في التحليل.

"يستغل المنتجون حاليًا الفرصة لتأمين إيرادات أعلى عبر التحوط. ما لم تستمر الأسعار المرتفعة لشهور، فمن غير المرجح أن تقوم شركات الاستكشاف والإنتاج الصخري (E&P) بمراجعة خططها، التي أُعِدّت على أساس سعر WTI صعب يتراوح بين 55 و60 دولارًا."

انضباط رأس المال واستنزاف آبار DUC في 2025

يحافظ منتجو النفط الصخري الأميركي على انضباط رأس المال نظرًا لتوقعات متحفظة بشأن تحركات الأسعار قصيرة الأجل، مدفوعة بالانحسار الحاد في منحنى WTI، مما يشير إلى أن موجة ارتفاع الأسعار الحالية ستكون مؤقتة.

بالإضافة إلى ذلك، فإن توفر الآبار المثقوبة غير المكتملة محدود. ويعود هذا إلى تراجع أسعار 2025، ما دفع المنتجين إلى إعطاء الأولوية للحفاظ على الإنتاج وعوائد المساهمين بدلاً من الإنفاق على النفقات الرأسمالية (capex)، وفقًا لتحليل Rystad.

"وبالتالي، قامت الشركات بتقليص مخزونات DUC الفائضة وخصصت النقد لميزانياتها العمومية"، قالت Rystad.

"حتى لو كانت الشركات راغبة في النمو، فإن قدرتها على زيادة الإنتاج بسرعة متعثرة بسبب استنزاف مخزون DUC العام الماضي."

أظهر التحليل أن استنزافًا سريعًا لمخزون الآبار المثقوبة غير المكتملة الفائضة في الصخر الأميركي قد يزيد المعروض بمقدار 111,000 برميلًا يوميًا إضافية من هذه الآبار وحدها خلال بضعة أشهر.

ومن غير المحتمل حدوث استنزاف سريع لأنه سيتطلب جهدًا استراتيجيًا منسقًا بين عدد كبير من المشغلين.

بينما سيستفيد بعض المشغلين، وعلى الأرجح شركات الاستكشاف والإنتاج الخاصة (E&P)، من موجة الأسعار عبر تشغيل الآبار المثقوبة غير المكتملة، من المرجح أن تتوخى العديد من الشركات العامة والشركات النفطية العملاقة الحذر بشأن تقليص طاقتها الإنتاجية، بحسب الوكالة.

سيناريوهات الإنتاج المستقبلية

وبالنظر إلى الصراع في الشرق الأوسط، فإن الطرق المحتملة التي قد يتفاعل بها الإنتاج الأميركي هي كما يلي:

في سيناريو يتفاعل فيه المشغلون مع الأسعار المرتفعة المستمرة بزيادة مادية في عدد الحفارات خلال الأشهر الخمسة القادمة (إضافة ما مجموعه 46 حفارة في مناطق النفط بولايات الـ48 المتجاورة)، سينمو الإنتاج بمقدار 196,000 برميلًا يوميًا من معدلات نهاية 2025 إلى نهاية 2026، وفقًا للتحليل.

وهذا أعلى بمقدار 280,000 برميلًا يوميًا في ديسمبر 2026 مقارنة بحالة الأساس التي وضعتها Rystad قبل الحرب.

يفترض سيناريو "الحالة القصوى" زيادة كبيرة في الإنتاج عبر ولايات الـ48 المتجاورة. وبينما يكشف ذلك عن الإمكانات النظرية للصعود قصير الأجل، يُعتبر هذا السيناريو حاليًا غير مرجح إلى حد كبير.

"نتوقع أن يتبع المشغلون استراتيجية مماثلة عند إضافة الحفارات"، قالت الوكالة.

إعادة بناء السيولة بشكل منضبط

يختار المنتجون حاليًا استراتيجية منضبطة بدلاً من إضافة حفارات جديدة على الفور أو استنزاف آبارهم المثقوبة غير المكتملة.

خطوتهم الأولى هي زيادة التحوط لفترات الربع الثاني من 2026 وحتى 2027، خاصة إذا توقعوا هبوطًا في الأسعار، وتشير التقارير الأولية إلى نشاط في التحوط من قبل المشغلين.

ومع ذلك، صممت شركات E&P دفاتر التحوط لعام 2026 لتوفير حماية ضد انخفاض الأسعار.

وبما أن مجموعة النظائر قد حققت تحوطًا لحوالي ثلث إنتاجها فقط عند أسعار حد أدنى وحد أقصى منخفضين، فقد يختار كثيرون ببساطة الاستفادة من أسعار السوق الفورية الحالية.

قد تكون شركات E&P الخاصة التي أعدت ميزانياتها على أساس أسعار قريبة من نقطة التعادل هي الأولى في إضافة حفارة أو طاقم تكسير إضافي.

وذلك لأنها قادرة على الاستفادة من الأسعار المتوقعة للنصف الثاني من 2026، والتي ستظل أعلى من خططها الأصلية حتى لو انخفضت بشكل ملحوظ من نطاق 90-100 دولار.

عند كتابة هذه السطور، كان خام غرب تكساس الوسيط عند 95.32 دولارًا للبرميل، منخفضًا 0.2% عن الإغلاق السابق.

مقارنة بنهاية 2024، شهدت شركات E&P العاملة في الصخر النقي انخفاضًا يزيد عن 4 مليارات دولار في السيولة النقدية على ميزانياتها العمومية بحلول نهاية 2025. ونجم هذا الانخفاض عن استخدام شركات E&P لاحتياطياتها النقدية للحفاظ على المدفوعات للمستثمرين.

"مع وضع هذا في الاعتبار، لن يتعجل المنتجون إنفاق مزيد من النفقات الرأسمالية (capex) استجابة للأسعار المرتفعة، ومن المرجح أن يستخدموا الفترة الحالية لإعادة بناء النقد في الميزانيات عند نفط بسعر 100 دولار أثناء انتظارهم لاتخاذ أي خطوات"، قالت Rystad.

أسعار النفط تهبط 3% لكنها تبقى متجهة إلى أكبر مكاسب أسبوعية منذ شهور

هبوط الذهب رغم مخاطر الحرب: هل غيّر نفط بـ100$ تجارة الملاذ الآمن؟

تراجع خام برنت لكن قفزة أسبوعية 14% تشير إلى أن الخطر لم يتبدد

سعر الفضة يتعافى بعد هبوط الأسبوع الماضي: هل يظهر $65؟

توقف سعر الذهب قرب 4,130 دولار: هل صدمة النفط تقوّض الاختراق؟

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.