5 رسوم بيانية تبيّن لماذا قد لا تهم قمة ترامب-شي في 2026

مشاعر الذكاء الاصطناعي: 18/100 هابط

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

- انهيار إيرادات Nvidia في الصين يشير إلى فصل تقني هيكلي.

- التجارة لا تزال كبيرة لكنها لم تعد تربط العلاقة سياسيًا.

- هيمنة العناصر الأرضية النادرة تؤكد وجود رافعة مستمرة في سلاسل التوريد.

الرئيس الأمريكي دونالد ترامب والرئيس الصيني شي جينبينغ مستعدان للقاء في مايو من هذا العام.

الاجتماع رفيع المستوى يكفي لتحريك الأسواق، وإعادة ضبط التوقعات، وإحياء الفكرة القائلة بأن أكبر اقتصادين في العالم ما زالا يسعيان لإيجاد تسوية مستقرة.

لكن في 2026 يبدو أن هذا الافتراض أصعب بكثير على الدفاع عنه.

وليس لأن الدبلوماسية لم تعد مهمة. فهي تظل مهمة. يمكن للقمة أن تهدئ الخطاب، وتعيد فتح القنوات، وتمنح الطرفين بعض الوقت.

لكن الأرقام تشير الآن إلى أن القصة الأعمق تكمن في ضوابط أشباه الموصلات، وأنماط التجارة، ورافعة سلاسل التوريد.

تتزايد الاعتقادات لدى التنفيذيين وخبراء السياسات بأن العلاقة تُحكم بالهيكلية لا بالمهارة السياسية.

حجّة أن تكون القمة أكثر محدودية تبدأ من إحدى أهم الشركات في طفرة الذكاء الاصطناعي العالمية.

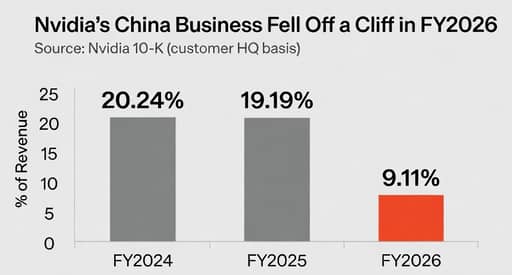

التقرير السنوي لشركة Nvidia يظهر أن الصين، بما في ذلك هونغ كونغ، شكلت 20.24% من الإيرادات في العام المالي 2024، و19.19% في العام المالي 2025، وفقط 9.11% في العام المالي 2026، باستخدام التقسيم الجغرافي المُعاد تصنيفه للشركة على أساس مواقع مقار العملاء.

هذا الانخفاض ملفت ليس فقط لسرعته، بل لأنه يبيّن كيف أن شركة تقنية أمريكية رائدة تتكيف بالفعل مع عالم لم تعد فيه الصين تُعامل كمحرك نمو موثوق.

الانقسام الحقيقي في التكنولوجيا وليس في الدبلوماسية

جنسن هوانغ كان صريحًا على نحو غير معتاد بشأن هذا التحول.

في يونيو 2025، أشارت Nvidia إلى أنها لن تُضمّن الصين في توقعاتها المستقبلية بعد تشديد ضوابط التصدير الأمريكية، وقال هوانغ إنه «لا يعوّل» على عكس السياسة.

منذ ذلك الحين، سمح واشنطن باستئناف بعض المبيعات المحدودة، بما في ذلك صادرات مرخّصة لبعض الرقائق لعملاء معتمدين، لكن الوصول لا يزال يخضع لقيود متشددة ويتوقف على الاعتبارات السياسية.

قبل ذلك بشهر، قال هوانغ إن حصة Nvidia السوقية في الصين تراجعت إلى 50% من 95% عند بداية إدارة بايدن.

ليست هذه كلمات مدير تنفيذي ينتظر قمة واحدة لإعادة النظام التجاري القديم.

إنها كلمات شخص يتكيف مع انقطاع هيكلي.

التجارة لا تزال ضخمة لكنها لم تعد تحمل الوعد القديم

السبب الثاني الذي قد يجعل القمة أقل أهمية مما كانت عليه أن التجارة الثنائية، رغم ضخامتها، لم تعد تروي قصة التقارب المتزايد.

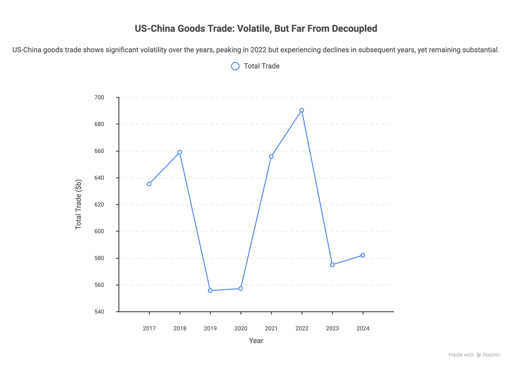

تجارة السلع بين الولايات المتحدة والصين بلغت 635.2 مليار دولار في 2017، وارتفعت إلى 658.8 مليار دولار في 2018، وتراجعت بشدة خلال سنوات حرب التجارة.

انتعشت التجارة إلى ذروة بلغت 690.3 مليار دولار في 2022، ثم انخفضت إلى 574.9 مليار دولار في 2023 قبل أن ترتفع طفيفًا إلى 582.0 مليار دولار في 2024.

هذا ليس انهيارًا. لكنه أيضًا ليس عودة إلى الثقة القديمة بأن التجارة ستجعل العلاقة تتقارب باستمرار.

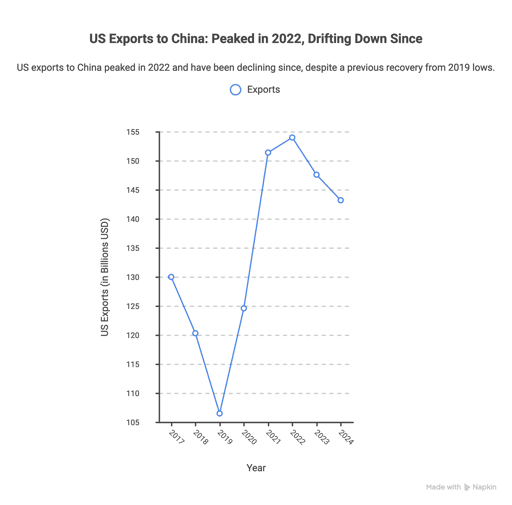

نفس النمط يظهر في صادرات الولايات المتحدة إلى الصين.

بلغت صادرات السلع 130.0 مليار دولار في 2017، وتراجعت إلى 106.5 مليار دولار في 2019، وانتعشت بقوة في 2021 و2022، ثم انخفضت إلى 143.2 مليار دولار في 2024.

بعبارة أخرى، لا تزال التجارة موجودة على نطاق واسع، لكن دلالتها السياسية تغيّرت.

الآن تحدث التجارة في ظل الشك، مع استعداد الطرفين للتضحية بالكفاءة من أجل المرونة أو النفوذ أو الأمن.

لهذا السبب كان كلام براد سيتسر ذا وقع قوي.

كما ورد في توقعات Epoch Investment Partners لعام 2026، «فشلت التجارة المفتوحة، بشكل مذهل، في ليبرلة النظام السياسي في الصين».

الاستنتاج الأوسع لـ Epoch أكثر صراحة: قد تتراجع التجارة الثنائية بأكثر من 50% حتى 2030 مع توطين الأنشطة ذات الأبعاد الأمنية بشكل متزايد.

قد يبدو ذلك مبالغًا فيه. لكنه يجسد اتجاه السير أفضل من أي شعار قمة عن الاستقرار.

سلاسل التوريد أصبحت الآن أهم من الدبلوماسية

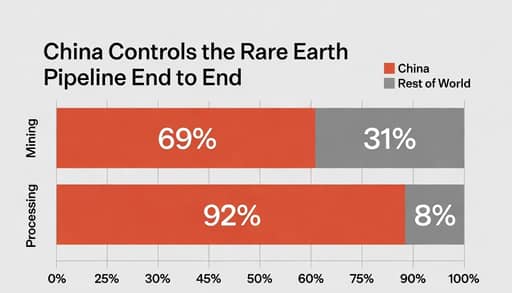

إذا كانت ضوابط التكنولوجيا تُظهر الانفصال وبيانات التجارة تُظهر الانجراف، فإن العناصر الأرضية النادرة تُظهر الجانب الحاد من النفوذ.

تشكل الصين حوالي 69% من إنتاج مناجم العناصر الأرضية النادرة عالميًا و92% من عمليات المعالجة، وفقًا لمراجعة التعدين لعام 2025 من PwC، وأكدت CSIS أرقامًا مماثلة في تحليل مسحها لعام 2026.

هذا لا يعني أن لدى بكين سلطة غير محدودة.

بل يعني أنه في إحدى أكثر سلاسل التوريد حساسية استراتيجيًا في العالم، تبقى الاعتمادية حقيقية والبدائل بطيئة البناء.

لهذا السبب قد تكون مسألة القمة مضللة. فاجتماع ودي قد يخلق انطباعًا بالحركة، بينما تبقى أهم نقاط الضعف دون معالجة.

كما نقلت Fortune هذا الشهر، قالت المحللة Gracelin Baskaran إن الصين بنت ميزة المعالجة لأكثر من 30 عامًا، بينما تظل القدرة غير الصينية صغيرة نسبيًا.

هذا ليس نوع الاختلال الذي تمحيه مصافحة.

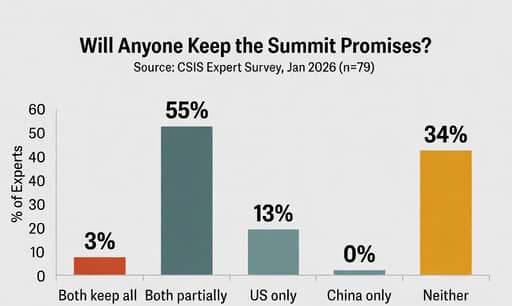

ثم هناك مشكلة الثقة. في مسح مشروع قوة الصين التابع لـ CSIS الذي شمل 79 مسؤولًا سابقًا وخبيرًا في شؤون الصين، قال 3% فقط إن كلا الطرفين من المرجح أن يلتزما بكل تعهداتهما في 2026.

أكثر من النصف توقعا أن يبذل الطرفان جهودًا جزئية لكنهما سيقصران، في حين قال 34% إن كلا الطرفين من غير المرجح أن يوفيا بالتزاماتهما.

لم يعتقد أي من المشاركين أن بكين ستفي بالتزاماتها بينما تلتزم واشنطن بتعهداتها؛ و13% رأوا أن العكس أكثر احتمالًا.

ربطت CSIS هذا الشك جزئيًا بفشل الصين في الوفاء بالتزاماتها بموجب اتفاقية المرحلة الأولى للتجارة خلال فترة ترامب الأولى.

هذا يجعل مكانة القمة أضيق مما توحي به المظاهر.

لا تزال القمة مهمة من حيث النبرة. لا تزال قادرة على تهدئة الأسواق لأسبوع أو أسبوعين. ولا تزال تمنح الحكومتين وسيلة للدعوى بأنهما يديران المنافسة بمسؤولية.

لكن الرسوم البيانية الخمسة تشير إلى حقيقة أكثر إزعاجًا: بحلول 2026، تُشكّل علاقة الولايات المتحدة والصين بدرجة أقل بتوافق القادة وبدرجة أكبر عبر ضوابط التصدير والاعتماديات الاستراتيجية وعجز الثقة الذي لا تمحوه أي بيان مشترك بسهولة.

البطالة في المملكة المتحدة مستقرة عند 4.9% وتباطؤ نمو الأجور في مايو

الخطة الاقتصادية لأندي بورنهام: كيف يخطط رئيس وزراء بريطانيا القادم لدفع النمو

تراجع أسعار الجملة الأمريكية غير المتوقع في يونيو بفعل انخفاض تكاليف الطاقة

ترامب يقترح رسوم شحن 20% مع تعهد الولايات المتحدة بمراقبة مضيق هرمز

سامسونج وSK Hynix تغيّران مصير الكوريين لكنهما يوسّعان الفجوة

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.