لماذا يُعد عرض Claude Mythos إنذارًا لوول ستريت

مشاعر الذكاء الاصطناعي: 18/100 هابط

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

شراء. يشير Mythos إلى أن الذكاء الاصطناعي سيسرع اكتشاف الثغرات واستغلالها، مما يزيد الطلب على كشف نقاط النهاية، وصيد التهديدات، والاستجابة السريعة. CRWD في وضع يمكّنها من تحقيق عائدات من تحول «سرعة الدفاع» حيث تحتاج الشركات إلى فرز واحتواء أسرع عندما لا تواكب دورات الترقيع.

المخاطر الرئيسية: خرق كبير أو موجة نتائج إيجابية كاذبة تضطر العملاء إلى خفض الميزانيات أو الانتقال إلى أدوات أرخص وأقل فاعلية.

بيع. تبعيًا: إذا ضغط اكتشاف الاستغلال المدفوع بالذكاء الاصطناعي جداول المهاجمين الزمنية، فقد تصبح حوادث أمن السحابة وأنظمة التشغيل أكثر احتمالًا للتجمع حول منصات مشتركة. هذا يعزز التدقيق التنظيمي ومخاطر السمعة المدفوعة بالحوادث لمزودي الحوسبة الضخمة، حتى لو قاموا بالتصحيح بسرعة.

المخاطر الرئيسية: إثبات مايكروسوفت أنها قادرة على التفوق على تسليح الاستغلال من خلال تخفيفات سريعة وقابلة للتحقق، وتوصل الجهات التنظيمية إلى أن المرونة التشغيلية تتحسن لا تتدهور.

- يبرز Mythos من Anthropic تصاعد مخاطر السايبر المدفوعة بالذكاء الاصطناعي للبنوك.

- قد تتجاوز سرعة اكتشاف الثغرات قدرة قطاع المالية على ترقيعها.

- يحذر صندوق النقد والبنك المركزي الأوروبي من أن تهديدات السايبر المدعومة بالذكاء الاصطناعي قد تخلق صدمات سوقية نظامية.

لم يُصمّم عرض Claude Mythos من Anthropic ليكون أداة لاختيار الأسهم أو محللاً ائتمانياً أو مساعدًا في التداول.

يقع النموذج في زاوية أكثر حساسية من الذكاء الاصطناعي: الأمن السيبراني.

تقول Anthropic إن Mythos قادر على تحديد واستغلال ثغرات برمجية لم تكن معروفة سابقًا عبر أنظمة تشغيل ومتصفحات رئيسية.

بالنسبة للبنوك ومديري الأصول وشركات التأمين والبورصات وشركات الدفع، تقع تلك الادعاءات في مجال أكثر حساسية بكثير من مجرد الإنتاجية.

القطاع المالي يعمل عبر برمجيات مشتركة، ومزودي سحابة، وقنوات دفع، وبائعي بيانات، وأنظمة داخلية قديمة تعود لعقود.

إذا كان بمقدور نموذج ذكاء اصطناعي اكتشاف نقاط الضعف أسرع مما تستطيع المؤسسات ترقيعها، فلا يصبح الخطر مجرد مشكلة تقنية. بل يتحول إلى مشكلة ثقة سوقية.

لم تقدم Anthropic عرض Mythos Preview كإصدار عام.

يتم التعامل مع النموذج من خلال وصول مقيد، لكن القدرة التي يبرهن عليها هي ما يهم القطاع المالي: أنظمة الذكاء الاصطناعي تتسارع في العثور على نقاط الضعف وتحويلها إلى استغلالات عملية.

نموذج سيبراني له عواقب مالية

الخطأ الأول سيكون التعامل مع Mythos كنموذج ذكاء اصطناعي متعدد الأغراض آخر.

بعكس روبوتات المحادثة الموجهة للمستهلك أو مساعدين ذوي صلة الآن تُختبر للأبحاث والامتثال وخدمة العملاء، تكمن أهمية Mythos في ما يوحي به عن المرحلة التالية من اكتشاف الثغرات بسرعة الآلة.

قالت Anthropic إن اختبارات فريق الاختراق الأحمر أظهرت أن Mythos Preview قد يحدد ويستغل ثغرات يوم-صفر في كل نظام تشغيل رئيسي وكل متصفح ويب رئيسي عند توجيهه من قبل مستخدم.

هذا يكون ملفتًا في أي قطاع، ولكنه أكثر حدة بالنسبة للقطاع المالي.

البنوك لا تدار عبر مواقع وتطبيقات فحسب. بل تحافظ على بنية تقنية هائلة تشمل أنظمة بنكية أساسية، ومنصات تداول، وبوابات دفع، ومحركات مخاطر، وقواعد بيانات عملاء، ونشر في السحابة، وروابط مع بائعين خارجيين.

بعض تلك البنية حديث، لكن كثيرًا منها قديم ومعدل بشدة وصعب الاستبدال.

حتى في المؤسسات الكبيرة، قد يكون من الصعب تحديد الخريطة الكاملة لاعتمادات البرمجيات.

نموذج يسرّع اكتشاف الثغرات يغير توازن الضغوط. فقد يتمكن المدافعون من العثور على نقاط ضعف مبكرًا.

لكن المهاجمين، إن حصلوا على قدرات مماثلة، قد يتمكنون من تضييق الفاصل الزمني بين الاكتشاف والاستغلال.

هذه هي المعضلة المركزية: قد يقوّي Mythos النظام المالي، لكن فقط إذا استطاع المدافعون استيعاب نتائجه واتخاذ إجراءات أسرع مما يستطيع الخصوم استخدام أدوات مماثلة كسلاح.

عندما يصبح التنبؤ أرخص

قال أجاى أغراوال، أستاذ في كلية روتمن للإدارة بجامعة تورنتو والمشارك في تأليف كتابي Prediction Machines وPower and Prediction، لـ Invezz إن تأثير وكلاء الذكاء الاصطناعي المتقدم ينبغي النظر إليه باعتباره تحولًا في اقتصاديات صنع القرار، وليس مجرد وسيلة أقل كلفة لإنتاج التحليل.

مع انخفاض سعر عامل التنبؤ بفعل وكلاء الذكاء الاصطناعي، ستحول المؤسسات المالية القيمة من التحليل الروتيني نحو الحكم والبيانات المملوكة والحوكمة والمساءلة. الخطر أن تصمم البنوك ومديرو الأصول وشركات التأمين القرارات حول التنبؤ الرخيص أسرع مما يعيدون تصميم المسؤولية، ما يؤدي إلى صفقات متكدسة وإقراض دوري وتهميش وهشاشة نظامية.

هذا التأطير مفيد لفهم Mythos، على الرغم من أن القدرة الأكثر وضوحًا للنموذج هي في المجال السيبراني لا التحليل الاستثماري.

إذا أصبح اكتشاف الثغرات أرخص، ستواجه فرق الأمن مزيدًا من النتائج، ومزيدًا من أعمال الفرز، والمزيد من القرارات حول ما هو الأكثر أهمية.

المورد النادر قد لا يعد القدرة على رصد خلل، بل القدرة على الحكم أي خلل هو الأكثر خطورة.

بعبارة أخرى، قد ينتقل عنق الزجاجة في القطاع المالي من الكشف إلى المسؤولية.

مشكلة الترقيع هي نقطة الضغط الحقيقية

تنفق المؤسسات المالية بالفعل بكثافة على الأمن السيبراني، لكن القضية هي ما إذا كان نموذج تشغيلها يستطيع مواكبة عالم تنتج فيه أدوات الذكاء الاصطناعي نتائج أمنية خطيرة بوتيرة أسرع بكثير.

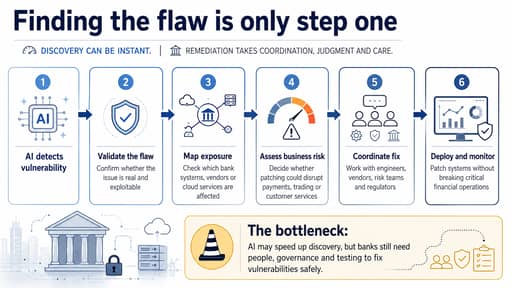

اكتشاف ثغرة لا يعني أن المشكلة قد حُلت.

أولاً، تحتاج الفرق للتحقق مما إذا كان الخلل يؤثر على أنظمتهم. يجب على المهندسين اختباره، وعلى فرق المخاطر تقييم التعرض، وعلى رؤساء الأعمال فهم ما إذا كان إصلاحه قد يعرقل خدمات حيوية.

قد يحتاج البائعون أيضًا إلى إصدار تحديثات، وقد يتعين إبلاغ الجهات التنظيمية. في بعض الحالات، حتى عملية الترقيع نفسها قد تخلق مخاطر تشغيلية جديدة.

تلك سلسلة العمل بطيئة لأن تكنولوجيا البنوك ليست مختبرًا نظيفًا. إنها نظام حي يجب أن يظل متصلًا بالإنترنت.

يفترض كشف Mythos مستقبلًا يصبح فيه جانب الاكتشاف في الأمن السيبراني أسرع وأرخص، بينما يظل جانب المعالجة مقيدًا بالبشر والحوكمة والبنية القديمة وتوقعات الجهات التنظيمية.

قد تمتلك البنوك الكبرى المال والطاقم للرد بسرعة. وربما لا تملك البنوك الأصغر ذلك.

قد تتمكن مزودات السحابة الكبيرة من إصلاح مشكلة بسرعة، لكن بائعًا صغيرًا يدعم نظامًا مهمًا في المكتب الخلفي قد يستغرق وقتًا أطول بكثير.

هذا يعني أن أضعف نقطة قد لا تكون داخل البنك نفسه. قد تكون لدى مزود خارجي، رغم أن البنك هو من يتعرض للضرر السمعي.

لماذا ترى IMF مخاطر على الاستقرار المالي

دفع صندوق النقد الدولي بالفعل الجدل إلى ما وراء النظافة السيبرانية المؤسسية.

حذر من أن أدوات السايبر المُمكّنة بالذكاء الاصطناعي قد ترفع مخاطر الاستقرار المالي، خصوصًا حيث تعتمد المؤسسات على برمجيات مشتركة ومزودي خدمات مشتركة.

قد يزيد الذكاء الاصطناعي من تركيز المخاطر والاخفاقات بحيث تتدفق ثغرة واحدة عبر العديد من المؤسسات.

الشركات المالية مرتبطة بأكثر من القوائم المالية. هي مرتبطة عبر أنظمة تشغيل، وبنية تحتية سحابية، وأنظمة دفع، ومرافق سوقية، وشبكات مراسلة، وتغذيات بيانات، وبائعي برمجيات.

لذلك، يمكن أن تتصرف نقطة ضعف مستغلة في مكون مستخدم على نطاق واسع أقل كشذوذ تكنولوجي محلي وأكثر كصدمة مشتركة.

الخطر ليس فقط أن تُخترق بنك واحد. بل أن تكتشف العديد من المؤسسات، في نفس اللحظة، أنها تشترك في نفس التعرض.

في ذلك السيناريو، يمكن أن يتحول الخطر السيبراني إلى مخاطر سيولة، ومخاطر سوقية، ومخاطر ثقة.

لا تزال هناك وسادات، كما يلاحظ صندوق النقد الدولي أن قدرات السايبر المتقدمة المعتمدة على الذكاء الاصطناعي ليست متاحة على نطاق واسع بعد، وأن البرمجيات المالية المغلقة والمتخصصة يمكن أن يكون استهدافها أصعب من البنية المفتوحة المصدر.

لكن قد تضعف تلك الحمايات مع انتشار القدرات، وتحسن النماذج، وتعلم المهاجمين دمج المعلومات العامة مع أدوات آلية.

الجهات التنظيمية تتحول من القلق إلى العمل

تحرك المصرف المركزي الأوروبي بسرعة لإعادة مرونة التشغيل إلى مركز نقاشات البنوك.

حذر فرانك إلدرسون، عضو المجلس التنفيذي في البنك المركزي الأوروبي ونائب رئيس مجلس الإشراف، من أن نماذج الذكاء الاصطناعي الحدودية تغير مشهد التهديد السيبراني بتخفيض الحواجز أمام المهاجمين وزيادة سرعة الاستغلال.

قال البنك المركزي الأوروبي أيضًا إن البنوك تحتاج إلى استثمار لسنوات في الأفراد والأنظمة والحوكمة، بدلًا من حل تقني ضيق.

كانت رسالة إلدرسون صريحة:

هذه المسألة ليست لإثارة شعور بالهلع، بل لإثارة شعور بالإلحاح.

تلك الفاصلة مهمة لأن الجهات التنظيمية لا تبدو كأنها تعامل Mythos كحدث ذي طابع ذعري، بل كدليل على أن نقاط الضعف السيبرانية المستمرة قد تحتاج إلى إصلاح أسرع.

قضت البنوك سنوات في بناء أطر المرونة، وتشغيل اختبارات ضغط سيبرانية، وتحسين الاستجابة للحوادث.

لكن وصول نماذج قادرة على العثور على نقاط الضعف واستغلالها بكفاءة أكبر يغير الجدول الزمني.

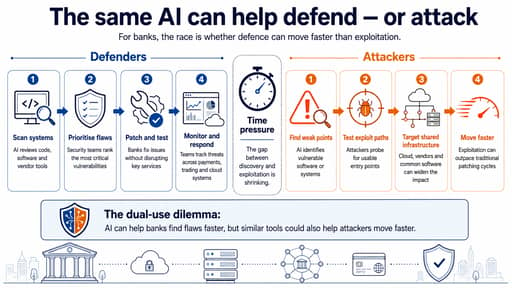

سباق المهاجم والمدافع أصبح غير متماثل

الجزء المزعج في قصة Mythos هو أن نفس القدرة يمكن أن تفيد الطرفين.

بالنسبة للمدافعين، نموذج قادر على فحص الكود، واكتشاف الثغرات، والمساعدة في ترتيب أولويات المعالجة ذو قيمة.

يمكن أن يساعد البنوك على فحص الأنظمة القديمة، ومراجعة كود الأطراف الثالثة، واختبار الأدوات الداخلية، واكتشاف نقاط الضعف قبل أن يفعلها المهاجمون. ويمكنه أيضًا تقليل الاعتماد على خبراء السايبر البشريين النادرين.

لكن الأمن السيبراني ليس مسابقة من جانب واحد. إذا انتشرت قدرات ذكاء اصطناعي مماثلة خارج عدد محدود من المختبرات الخاضعة للرقابة، قد يستفيد المهاجمون بنفس سرعة استفادة المدافعين.

على خلاف البنوك وفرق الأمن، لا يحتاج المهاجمون إلى تأمين نظام كامل؛ يكفيهم إيجاد نقطة دخول ضعيفة واحدة.

تؤكد وصفية Anthropic نفسها لـ Mythos أهمية هذه القدرة:

"معرض Mythos Preview قادر على تحديد ثم استغلال ثغرات يوم-صفر في كل نظام تشغيل رئيسي وكل متصفح ويب رئيسي."

هذا لا يعني أن كل مهاجم لديه وصول إلى Mythos إذ صاغت Anthropic النموذج على أنه مقيد وتحت رقابة.

لكن اتجاه الحركة واضح بما يكفي لتخطط البنوك على أساسه.

علاوة مخاطر جديدة للتكنولوجيا القديمة

لا يجعل Mythos القطاع المالي غير آمن بين عشية وضحاها، إذ يظل القطاع أحد أكثر أجزاء الاقتصاد العالمي تنظيمًا ووعياً بالتهديدات السيبرانية.

أنفقت البنوك بكثافة على الأمن، ويستخدم كثير منها بالفعل الذكاء الاصطناعي للكشف عن الاحتيال، ومراقبة التهديدات، وحماية العملاء.

ومع ذلك، يمثل النموذج تحذيرًا بشأن السرعة.

أصبح القطاع المالي أكثر رقمية، وأكثر تفويضًا للخدمات، وأكثر ترابطًا، وبينما جعل ذلك النظام أكثر كفاءة، فقد خلق أيضًا نقاط فشل مشتركة.

إذا ضغط الذكاء الاصطناعي الزمن المطلوب لاكتشاف واستغلال نقاط الضعف، فتصبح دورات الترقيع القديمة، وعمليات البائع البطيئة، والمساءلة المجزأة أكثر خطورة.

لن يفوز بالضرورة من يمتلكون أفضل نموذج فحسب. بل سيفوز من يستطيعون تحويل اكتشاف أسرع إلى قرارات أسرع وأكثر أمانًا.

بالنسبة لوول ستريت والنظام المالي الأوسع، لا يعد Mythos مجرد قصة سيبرانية. إنه قصة عن تحول مرونة التشغيل إلى مرونة مالية.

في سوق مبنية على الثقة، قد تصبح القدرة على الاستمرار في العمل تحت ضغوط رقمية مهمة بمقدار أهمية القدرة على استيعاب الخسائر في الميزانية العمومية.

لماذا تهبط أسهم SpaceX بنحو 5% بعد موجة ارتفاع استمرت ثلاثة أيام

استقرار سهم Nvidia بعد هبوط الاثنين: هل تتلاشى مخاوف التمويل الدائري؟

تايوان وكوريا تخسران 29 مليار دولار في يوليو: هل تتجه الأموال بعيدًا عن الذكاء الاصطناعي؟

لماذا تتراجع أسهم إنفيديا بأكثر من 3% يوم الإثنين

سبيس إكس تستعيد سعر الطرح العام مؤقتًا: هل السهم على وشك الانطلاق؟

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.