سهم Corning يحقق أداءً قويًا لكن ثمة مخاطر رئيسية

مشاعر الذكاء الاصطناعي: 25/100 هابط

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

شراء/بيع: بيع GLW. الأخبار كلها إيجابية (صفقات ألياف للذكاء الاصطناعي، معدل إيرادات $20 مليار)، لكن السهم مُسعر وفق توقعات مثالية: نسبة السعر إلى الأرباح المتوقعة ~69 مقابل القطاع ~23، وRSI ~79 (مفرط الشراء للغاية)، وتباعد هبوطي. السيناريو هو تراجع في التقييم مع عامل فني: حتى الأرباح "الجيدة" لا تستطيع موازنة مضاعف تقييم مشدود بهذا الشكل.

المخاطر الرئيسية: الخطر: استمرار Corning في تقديم مفاجآت إيجابية (في الإيرادات/الأرباح) بسرعة كافية لتبرير مضاعف الأرباح المتوقع البالغ 60–70 مرة بشكل دائم.

شراء/بيع: بيع GLW ومزامنة ذلك مع مركز شراء في اسم بنية تحتية للذكاء الاصطناعي أقل تكلفة (مثل Micron MU) لتقليل مخاطر "نفقات رأس المال للذكاء الاصطناعي" مع استهداف فجوة تقييم GLW. المبرر: نسبة السعر إلى الأرباح المتوقعة لـ MU ~15 مقابل GLW ~69 تعني أن السوق يدفع بالفعل أكثر بكثير لموضوع GLW؛ إذا كان الطلب على الذكاء الاصطناعي مجرد "مقبول/جيد"، فإن GLW سينكمش أولًا.

المخاطر الرئيسية: الخطر: تسارع الإنفاق على بنية تحتية الذكاء الاصطناعي وتوسع هوامش GLW وربحيتها بما يكفي لسد فجوة التقييم دون انكماش المضاعف.

- وصل سعر سهم Corning هذا العام إلى مستوى قياسي.

- أبرمت الشركة صفقات كبرى مع Amazon وMeta Platforms وNVIDIA.

- توجد مخاوف بشأن تقييمها وحقيقة أن السهم شكل نمط تباعد هبوطي.

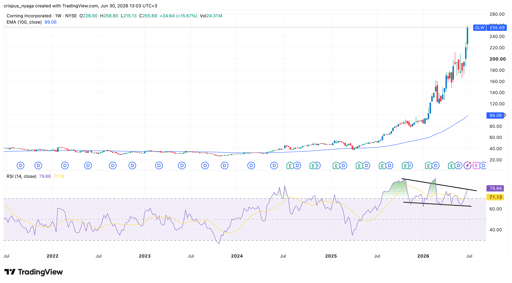

واصل سعر سهم Corning مساره الصاعد القوي، ليصبح من أفضل الشركات أداءً في وول ستريت. ارتفع سهم GLW إلى مستوى قياسي عند $255.70، بزيادة 190% هذا العام، مع ارتفاع قيمته السوقية إلى أكثر من $220 مليار.

أصبحت Corning لاعبًا رئيسيًا في قطاع الذكاء الاصطناعي

تعد Corning، كشركة تكنولوجية رائدة، من اللاعبين الأساسيين في قطاع الذكاء الاصطناعي المزدهر.

ستوفر Corning منتجات ألياف واتصال لشركة Meta Platforms في صفقة تزيد قيمتها عن $6 مليار. كما أبرمت صفقات متعددة بمليارات الدولارات مع شركات مثل NVIDIA وAmazon. ومن المتوقع أن تخلق شراكتها مع Nvidia أكثر من 3,000 وظيفة في الولايات المتحدة.

تتماشى هذه التطورات مع استراتيجية النمو Springboard التابعة لها، مستندة إلى الطلب على بنيتها التحتية للذكاء الاصطناعي، ما سيدفع معدل الإيرادات السنوي لها إلى أكثر من $20 مليار على المدى الطويل.

أصبح تقييم Corning مبالغًا فيه للغاية

القلق الرئيسي بشأن Corning هو أنها أصبحت مفرطة الشراء على الرغم من الطلب المستمر على منتجاتها. تُظهر البيانات أن نسبة السعر إلى الأرباح المتوقعة ارتفعت إلى 69، وهي أعلى بكثير من الوسيط القطاعي البالغ 23. كما أن مضاعفها أعلى من متوسط الخمس سنوات البالغ 22.5.

ارتفع مضاعف EV/EBITDA المتوقع إلى 10.5، وهو أيضًا أعلى من الوسيط القطاعي البالغ 19.

هذه الأرقام أعلى بكثير من أرقام بعض أسرع الشركات نموًا في الولايات المتحدة. على سبيل المثال، رغم نمو إيراداتها القوي، تمتلك Micron نسبة سعر إلى أرباح متوقعة تبلغ 15 فقط، بينما لدى Nvidia نسبة 22.

يتوقع المحللون أن نمو إيرادات Corning لن يكون هائلًا في السنوات القادمة. على سبيل المثال، التقدير المتوسط بين المحللين أن الإيرادات ستقفز بنسبة 15.4% هذا العام إلى $18.8 مليار، تليها $22.5 مليار في السنة المالية التالية.

لذلك، تعني هذه الأرقام أن الشركة ستحتاج إلى الإبلاغ عن نمو قوي في الإيرادات والربحية في الأرباع القادمة لتبرير مضاعفات التقييم العالية.

سهم Corning يواجه تحديات فنية

التحليلات الفنية ترسل أيضًا إشارة تحذيرية للسهم. كما يظهر الرسم البياني، أصبح السهم مفرط الشراء، حيث تحرك مؤشر القوة النسبية (RSI) إلى 79، وهو أعلى مستوى له منذ 23 فبراير.

كما بدأ يشكل نمط تباعد هبوطي، الذي يحدث عندما يرتفع سعر السهم بينما يكون مؤشر القوة النسبية في قناة هابطة.

كما انحرف السهم بشكل كبير عن المتوسطات التاريخية، حيث يبلغ المتوسط المتحرك الأسي لمدة 100 يوم (EMA) $99، أي أقل بكثير من المستوى الحالي البالغ $255.

اقرأ المزيد: قفزت Corning إلى أعلى مستوى قياسي: هل بدأت طفرة الذكاء الاصطناعي للتو؟

توقعات مؤشر TSX المركب قبل نتائج Barrick Gold وFranco-Nevada

تراجع سهم Apple بعد خفض Jefferies للتصنيف بسبب مخاوف من iPhone زجاجي بالكامل

سبيس إكس تستعيد سعر الطرح العام مؤقتًا: هل السهم على وشك الانطلاق؟

سهم Lumentum: هل التقييم مرتفع للغاية قبل إعلان نتائج الربع الرابع؟

سهم Archer Aviation يقفز 15% بعد استحواذها على 3 شركات تابعة لبوينغ

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.