Nárůst dolaru nebo válečná prémie? Co říká makro výhled

Měnové trhy při geopolitických krizích málokdy vysílají jasné signály, ale poslední nárůst dolaru přišel v okamžiku, kdy byli investoři už nervózní kvůli inflaci, úrokovým sazbám a rostoucímu vládnímu dluhu.

Pak konflikt na Blízkém východě přidal další vrstvu nejistoty.

Na několik dní dolar výrazně posílil, ropa vyskočila a trhy se přesunuly do bezpečných aktiv. Reakce vypadala povědomě, ale makroobraz je složitější.

Co pohánělo nárůst dolaru USA?

Poslední pohyb dolaru začal téměř okamžitě poté, co USA a Izrael v sobotu podnikly údery proti Íránu.

Index DXY během dvou seancí vystoupal přibližně o 1,4 %, když se investoři přesunuli do bezpečí. Zároveň rostly ceny ropy a akciové trhy se propadly.

Poslední skok dolaru také odráží pozicování na trhu spíše než čistý odliv do bezpečných aktiv.

Obchodníci měli vůči dolaru od konce roku 2025 výrazně krátké pozice v očekávání další slabosti poté, co měna už klesla zhruba o 12 % vůči koši měn od začátku roku 2025.

Ale existuje tu i známý vzorec. Když se zvyšuje geopolitické riziko, investoři mají tendenci kupovat dolar USA a americké státní dluhopisy.

To proto, že dolar zůstává páteří globálních financí a trh s americkými státními dluhopisy je stále nejhlubším zdrojem likvidity na světě.

Přesto tento pohyb rychle opadl.

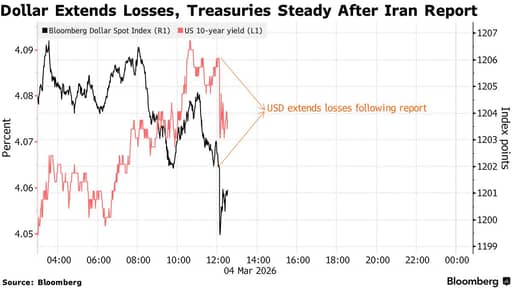

Zpráva, že íránští představitelé kontaktovali Spojené státy, aby prozkoumali možné jednání, částečně zvrátila tento vývoj.

Dolar klesl až o 0,4 %, zatímco akcie se vzpamatovaly a ceny ropy se stáhly z nedávných maxim.

Hlubší závěr je takový, že trhy jsou extrémně citlivé na titulky. Investoři působí na trhu, kde rychlé cenové výkyvy následují po každém novém vývoji událostí.

Rychlost obratu naznačuje, že nedávná síla dolaru souvisí spíše s geopolitickým rizikem než s zásadní změnou ekonomických fundamentů.

Proč se obchod do bezpečných aktiv tentokrát jeví jinak

Zajímavější signál přišel z trhu s dluhopisy. Normálně při geopolitických šocích investoři utíkají do amerických státních dluhopisů.

Ceny dluhopisů rostou a výnosy klesají, protože investoři hledají bezpečí.

Tentokrát se ale Treasuries pohybovaly opačně. Výnosy se místo toho mírně zvýšily.

Vysvětlení spočívá v inflaci.

Ceny ropy během první fáze krize vzrostly a obchodníci se začali soustředit na inflační dopad vyšších nákladů na energii. Inflace snižuje reálnou hodnotu výnosů z pevného příjmu, což dluhopisy činí méně atraktivními.

Někteří investoři se místo do Treasuries přesunuli k zlatu.

Zlato se letos přiblížilo rekordním hodnotám a čím dál častěji funguje jako zajištění proti inflaci i geopolitické nestabilitě.

Trh s americkými státními dluhopisy zůstává globálním měřítkem bezpečného aktiva, a přesto reakce během íránské krize naznačuje, že obchod do bezpečných aktiv se stává komplikovanějším.

Ropa, inflace a centrální banky

Ropa stojí v centru ekonomických důsledků íránského konfliktu.

Blízký východ zůstává jedním z nejdůležitějších regionů pro globální energetické dodávky.

Výzkum Centra pro strategická a mezinárodní studia uvádí několik scénářů eskalace.

Mírné narušení íránských vývozů by mohlo zdvihnout cenu ropy přibližně o 10 až 12 USD za barel.

Větší narušení tankerové dopravy v Perském zálivu by mohlo ceny posunout nad 90 USD za barel.

Více závažné útoky na infrastrukturu by ceny mohly zvýšit výrazně nad 100 USD.

Vyšší ceny ropy se rychle promítají do globální ekonomiky.

Zvyšují náklady na dopravu, tlačí inflaci vzhůru a často nutí centrální banky, aby byly při snižování sazeb opatrnější.

Federální rezervní systém už čelí složité situaci. Inflace se sice ve srovnání s dřívějšími vrcholy zmírnila, ale stále je nad cílem centrální banky. Jakýkoli nový energetický šok by mohl odložit snižování sazeb a udržet finanční podmínky delší dobu přísné.

V tom smyslu má íránský konflikt menší význam kvůli vojenským nákladům a větší kvůli schopnosti ovlivnit inflační očekávání.

Výhled Fedu stále směřuje k uvolnění

Očekávání ohledně úrokových sazeb zůstávají jedním z hlavních hybatelů dolaru.

Za poslední desetiletí dolar USA těžil z relativně vysokých úrokových sazeb ve srovnání s jinými rozvinutými ekonomikami.

Ta výhoda se zmenšuje.

Trhy stále očekávají, že Fed začne uvolňovat politiku v další fázi hospodářského cyklu. Přesné načasování zůstává nejisté, zejména pokud se inflace ukáže jako odolná, ale směr je široce chápán.

Když americké úrokové sazby klesnou vůči sazbám jiných zemí, výhodnost výnosů z dolarových aktiv se sníží. Investoři často začnou hledat výnos jinde.

Tato dynamika se v předchozích valutových cyklech opakovaně projevila.

Současný geopolitický šok může tento proces na čas oddálit, nicméně neodstraní základní trend.

Devizoví stratégové si většinou zachovávají názor, že dolar se v dlouhodobém horizontu oslabí.

V tomto kontextu nedávný růst vypadá méně jako fundamentální obrat a více jako squeeze v pozicování vyvolaný geopolitickým rizikem a rostoucími cenami ropy.

Rostoucí zadlužení USA

Fiskální politika představuje další dlouhodobý tlak na dolar. Spojené státy mají vysoké rozpočtové schodky a očekává se, že tyto schodky zůstanou řadu let zvýšené.

Podle projekcí Kongresového rozpočtového úřadu dosáhne federální schodek kolem 5,9 % HDP do roku 2030. Veřejný dluh se přiblíží zhruba 108 % HDP ve stejném období a poté bude nadále růst.

Úrokové platby se stávají jednou z nejrychleji rostoucích položek vládních výdajů. CBO odhaduje, že čisté úrokové náklady dosáhnou přibližně 3,8 % HDP do roku 2030 a překročí 2 biliony USD ročně v polovině 30. let.

S stárnutím populace v USA rostou výdaje na zdravotnictví a náklady na sociální zabezpečení porostou, jak bude více Američanů odcházet do důchodu.

Pro finanční trhy není problémem bezprostřední dluhová krize. Investoři stále považují americké státní dluhopisy za vysoce bezpečná aktiva.

Výzva spočívá v postupném rozšiřování potřeby půjček v čase.

Válečné náklady a fiskální tlak

Íránský konflikt přidává do fiskálního obrazu další vrstvu. Války málokdy ekonomiky poškodí okamžitě. Jejich finanční dopad se obvykle projeví postupně prostřednictvím rostoucích vládních výdajů.

Provozní náklady na vojenské nasazení mohou dosáhnout 25 až 40 milionů USD denně, ještě před začátkem bojových operací.

Prodloužený konflikt by vyžadoval dodatečné výdaje na logistiku, vybavení a systémy protiraketové obrany.

Historie nabízí několik příkladů. Války v Iráku a Afghánistánu byly z velké části financovány prostřednictvím zadlužení spíše než novými daněmi.

Vládní dluh během těch let postupně rostl, i když americká ekonomika nadále rostla.

Dnes je fiskální výchozí pozice mnohem méně pohodlná. Vládní dluh USA se blíží 123 % HDP.

Země může udržet vysoké úrovně zadlužení, protože globální investoři stále kupují Treasuries, avšak tato závislost na důvěře investorů zůstává důležitým faktorem.

Širší otázka není, zda dolar během konfliktu zkolabuje.

Otázka zní, jak budou dlouhodobě vzájemně působit přetrvávající schodky, rostoucí úrokové platby a geopolitická angažovanost. Jak titulky utichnou, investoři se mají tendenci soustředit na tyto pomalu se pohybující síly.

Alphabet plánuje emisi dluhopisů až 25 mld. USD na AI; objednávky 115 mld. USD

Vrácení 100 mld. USD z Trumpových cel může nakonec zaplatit spotřebitel

Ropa pod $80 na nadějích kolem dopravy, cesta k normálním dodávkám zůstává riziková

Zlato rychle oživilo, ale technická překážka blokuje cestu k $5,000

ADP: Soukromí zaměstnavatelé v USA přidali v červenci 44 000 míst, pod odhady

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.