Proč americký shale rychle nezvýší těžbu i při cenách WTI blízko 100 $/bbl

- Producenti amerického shale se obávají, že vysoké ceny jsou dočasné.

- Těžbu omezuje nedostatek vyvrtaných, nedokončených vrtů (Drilled but Uncompleted wells).

- Producenti upřednostní obnovu hotovosti před navyšováním capex.

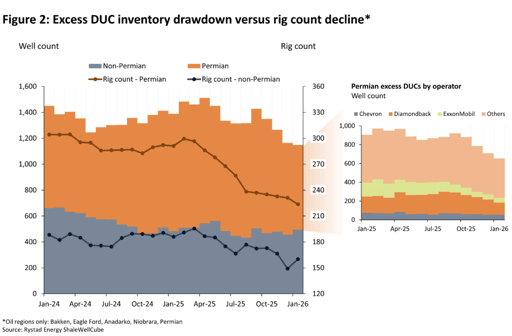

„Superurychlené“ snížení zásob vyvrtaných, nedokončených vrtů by mohlo rychle zvýšit americkou produkci ropy; nová analýza Rystad Energy naznačuje, že samotný Permian Basin by mohl zaznamenat okamžitý nárůst o 183,000 barelů denně (bpd), spolu s dalším 56,000 bpd z ostatních regionů.

Realizace tohoto scénáře by pravděpodobně překročila teoretické limity, protože by vyžadovala, aby Permian využil veškerou aktuálně dostupnou neaktivní kapacitu frac fleet, uvedla norská energeticko-inteligenční společnost.

Navzdory eskalaci bojů mezi USA a Íránem, která způsobila růst cen ropy, jsou američtí producenti břidličné ropy stále zdrženliví ve zvyšování těžby.

„I když se americký benchmark WTI drží nad $90 za barel, producenti břidličné ropy nejsou připraveni rychle zvýšit produkci ze dvou hlavních důvodů – strategické opatrnosti a nedostatku DUCS, které by šlo rychle uvést do provozu,“ uvedl v analýze Matthew Bernstein, VP North America oil & gas ve společnosti Rystad Energy.

„Producenti nyní využívají příležitost k zajištění vyšších výnosů prostřednictvím hedgingu. Pokud vysoké ceny nevydrží měsíce, shale E&P společnosti pravděpodobně nepřehodnotí své plány, které počítaly s náročnou cenou WTI $55-60.“

Kapitálová disciplína a vyčerpání DUC v roce 2025

Američtí producenti břidličné ropy udržují kapitálovou disciplínu kvůli opatrnému výhledu na krátkodobé pohyby cen, poháněnému strmou backwardací na křivce WTI, což naznačuje, že současný cenový skok bude dočasný.

Navíc je dostupnost vrtů vyvrtaných, ale nedokončených (Drilled but Uncompleted wells) omezená. Tato situace pramení z nízkých cen pro rok 2025, které přiměly producenty upřednostnit udržení produkce a výplat akcionářům před výdaji do kapitálu (capex), uvádí analýza Rystad.

„V důsledku toho společnosti čerpaly přebytečné zásoby DUC a alokovaly hotovost na své rozvahy,“ uvedl Rystad.

„I kdyby byli producenti ochotni růst, jejich schopnost rychle zvýšit výrobu je omezena loňským čerpáním DUC.“

Pokud by byly přebytečné vyvrtané, nedokončené vrty v americkém shale rychle vyčerpané, tento krok by během několika měsíců mohl zvýšit nabídku o dalších 111,000 barelů denně pouze z těchto vrtů, ukázala analýza.

Rychlé čerpání je nepravděpodobné, protože by vyžadovalo koordinované strategické úsilí mezi řadou operátorů.

Zatímco někteří operátoři, pravděpodobně soukromé E&P společnosti, pravděpodobně využijí cenového skoku k uvedení vyvrtaných, nedokončených vrtů do provozu, mnohé veřejné společnosti a supermajors budou snižování své produktivní kapacity pravděpodobně provádět opatrně, uvedla agentura.

Možné scénáře budoucí produkce

S ohledem na konflikt na Blízkém východě mohou být potenciální reakce americké produkce následující:

V scénáři, kde operátoři reagují na udržitelně vysoké ceny materiálním zvýšením počtu vrtů během příštích pěti měsíců (celkem přidáno 46 vrtů v Lower 48 oil plays), by produkce vzrostla o 196,000 bpd z výchozích hodnot ke konci roku 2025 na úroveň ke konci roku 2026, uvádí analýza.

To je o 280,000 bpd více v prosinci 2026 než Rystadovo předválečné základní stanovisko.

Scénář „maximum case“ předpokládá výrazné navýšení produkce napříč státy Lower 48. Zatímco to ukazuje teoretický krátkodobý potenciál nárůstu, je v současnosti považován za extrémně nepravděpodobný.

„Očekáváme, že operátoři použijí obdobnou strategii i při přidávání vrtů,“ uvedla agentura.

Disciplínované obnovování hotovosti

Producenti nyní volí disciplinovanou strategii místo okamžitého přidávání nových vrtů nebo čerpání svých vyvrtaných, nedokončených vrtů.

Prvním krokem je přidat více zajištění (hedges) na druhé čtvrtletí 2026 až 2027, zejména pokud očekávají pokles cen, a první zprávy naznačují aktivní hedging od operátorů.

Nicméně E&P společnosti sestavily své hedgingové knihy pro rok 2026 tak, aby poskytovaly ochranu proti poklesu cen.

Jelikož peer skupina zajistila pouze přibližně jednu třetinu své produkce při nízkých cenových podlahách a stropních cenách, mnohé mohou zvolit jednoduše těžit z aktuálních spotových cen.

Soukromé E&P společnosti, které plánovaly rozpočet při cenách blízko svého bodu zvratu, mohou být první, které přidají extra vrt nebo frac crew.

Je tomu tak proto, že mohou využít očekávaných cen v druhé polovině roku 2026, které by i při výrazném poklesu z rozmezí $90–$100 stále byly vyšší než jejich původní plán.

V době psaní byl West Texas Intermediate za $95.32 za barel, což je pokles o 0.2 % oproti předchozímu závěru.

Ve srovnání s koncem roku 2024 čisté shale E&P společnosti evidovaly ke konci roku 2025 pokles hotovosti na svých rozvahách o více než $4 miliardy. Toto snížení bylo důsledkem využití hotovostních rezerv E&P společnostmi k udržení výplat investorům.

„S tímto na paměti nebudou producenti spěchat s dalšími kapitálovými výdaji v reakci na vyšší ceny a pravděpodobně využijí současné období k obnově hotovosti na rozvahách při $100 ropě, zatímco budou čekat s dalšími kroky,“ uvedl Rystad.

Ceny ropy klesají o 3 %, ale míří na nejsilnější týdenní zisky za měsíce

Zlato klesá navzdory válečným rizikům: změnila ropa za $100 pravidla bezpečných aktiv?

Brent klesá, ale 14% týdenní skok ukazuje, že riziko neustupuje

Cena stříbra se zotavuje po minulém poklesu: může se objevit $65?

Cena zlata stagnuje u $4,130: zabíjí ropný šok průlom?

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.