ECB musí v dubnu zvýšit sazby, aby zakotvila inflační očekávání: Commerzbank

AI sentiment: 35/100 Medvědí

Toto skóre je generováno analýzou obsahu článku založenou na umělé inteligenci.

- ECB pod tlakem kvůli rostoucí inflaci a zpomalení růstu v důsledku šoku cen ropy.

- Commerzbank naléhá na zvýšení sazeb v dubnu, pokud vzrostou dlouhodobá inflační očekávání.

- Odklad zásahu hrozí mzdově-cenovou spirálou; uvádí případ téměř 20% zvýšení sazeb Fedu na počátku 80. let.

Konfrontována se souběžnými výzvami rostoucí inflace a zpomalujícího růstu způsobeného šokem na ceně ropy je Evropská centrální banka pod tlakem jednat; Commerzbank AG proto očekává, že ECB upřednostní dlouhodobá inflační očekávání a zváží zvýšení úrokových sazeb už na svém příštím zasedání koncem dubna.

Zatímco prudký nárůst inflace vyžaduje zvyšování úrokových sazeb k dosažení cíle 2 %, současné zpomalení ekonomiky způsobené vyšší cenou ropy naproti tomu naznačuje, že sazby by měly zůstat stabilní, uvedla německá banka ve své úterní zprávě.

Tento druhý efekt by měl později přirozeně tlumit inflaci, což je argument proti okamžitému zvyšování sazeb.

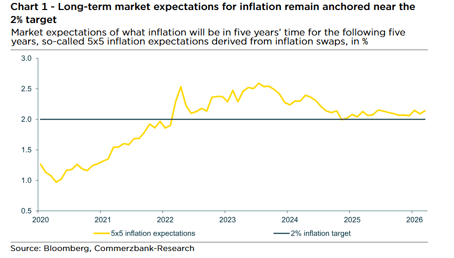

Zakotvená inflační očekávání drží zvyšování sazeb na uzdě

Aby ECB efektivně zvládla náročné prostředí, musí podle Commerzbank upřednostnit dlouhodobá inflační očekávání občanů i podniků.

Tato očekávání lze odhadovat analýzou dat z finančních trhů a pomocí průzkumů.

Pokud existuje dlouhodobé očekávání, že ECB úspěšně dosáhne cíle 2% inflace, nebude muset zvyšovat svou klíčovou politickou sazbu.

„Protože při pevně zakotvených dlouhodobých inflačních očekáváních vnímají zaměstnanci a firmy nárůst inflace způsobený cenou ropy jako dočasný,“ řekl ve zprávě hlavní ekonom Commerzbank Jorg Kramer.

Odbory pak nebudou žádat masivní zvýšení mezd a firmy se nepokusí razantně zvýšit své prodejní ceny.

Je zapotřebí rychlého zásahu

Pokud inflační očekávání výrazně překročí cíl 2 %, hrozí podle Kramera, že se stanou sebezpůsobující se proroctví. Například pokud odbory očekávají v blízké budoucnosti vyšší inflaci, jejich okamžitá poptávka po vyšších mzdách následně posune inflaci výše.

Pokud dlouhodobá inflační očekávání vzrostou, musí ECB podle Kramera jednat rychle a zvýšit politické sazby.

Tento krok má za cíl zamezit mzdově-cenové spirále tím, že oslabí ekonomiku — což snižuje vyjednávací sílu pracovníků — a rovněž omezí cenotvornou sílu podniků.

Místo toho Německo toleruje nevyhnutelné snižování zisků a příjmů plynoucí z závislosti na zdrojích a nutnosti platit vyšší náklady na energii zahraničním státům, uvádí zpráva.

„Pokud ECB navzdory rostoucím dlouhodobým inflačním očekáváním sazby nezvýší, bude je později muset zvyšovat ještě razantněji,“ dodal Kramer.

Nečinnost nese vysoké náklady, jak dokládají historické události. Například americká Federální rezervní banka byla na počátku 80. let donucena zvýšit sazby téměř na 20 %.

Toto drastické opatření bylo nutné k zvládnutí inflace, která se v uplynulém desetiletí silně zvýšila.

Poučení z minulosti

Zatímco někteří ekonomové obavy zlehčují — poukazujíce na to, že současná poptávka není poháněna stimuly z doby COVID‑19 a není omezena lockdowny, což je výchozí pozice příznivější než před válkou na Ukrajině — veřejná paměť na vysokou inflaci a ztrátu kupní síly v roce 2022 zůstává silným protiargumentem.

„V důsledku toho firmy pravděpodobně tentokrát rychle zvýší své prodejní ceny v reakci na rostoucí náklady na energii, aby ochránily své zisky,“ řekl Kramer z Commerzbank.

Průzkumy mezi podniky přesně tímto směrem ukazují.

ECB by se měla soustředit na dlouhodobá inflační očekávání a v případě pochybností zasáhnout už na svém příštím zasedání koncem dubna.

Britská inflace právě přinesla překvapení, ale opravdový šok teprve přijde

Nezaměstnanost v Británii zůstává na 4,9 %, růst mezd v květnu zpomalil

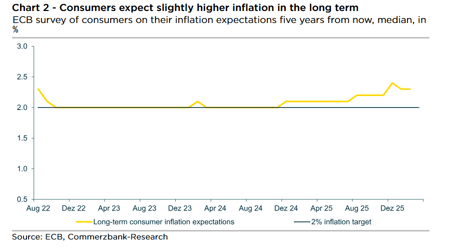

Průzkum ECB naznačuje zmírnění očekávání růstu mezd a nákladů v eurozóně

Andy Burnhamův ekonomický plán: Jak další britský premiér chce nastartovat růst

Velkoobchodní ceny v USA v červnu nečekaně klesly kvůli nižším cenám energií

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.