Dollarstigning eller krigspræmie? Dette siger det makroøkonomiske udsyn

Valutamarkeder sender sjældent klare signaler under geopolitiske kriser, men den seneste dollarstigning kom på et tidspunkt, hvor investorer allerede var bekymrede over inflation, renter og stigende statsgæld.

Så tilføjede konflikten i Mellemøsten endnu et lag usikkerhed.

I nogle dage styrkede dollaren sig kraftigt, oliepriserne steg, og markederne søgte mod sikre aktiver. Reaktionen virkede genkendelig, men det makroøkonomiske billede er mere komplekst.

Hvad drev dollarens stigning?

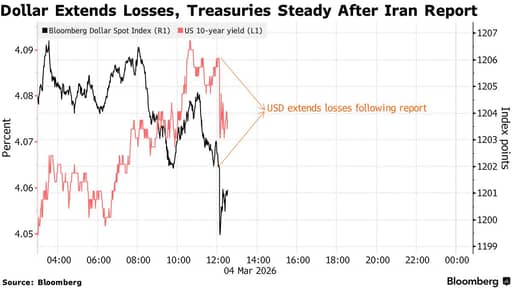

Det seneste ryk i dollaren begyndte næsten umiddelbart efter, at USA og Israel indledte angreb mod Iran lørdag.

DXY-indekset steg cirka 1,4% over to handelsdage, efterhånden som investorer bevægede sig mod sikkerhed. Samtidig steg oliepriserne, og aktiemarkederne faldt.

Den nylige dollarstigning afspejler også positionering på markedet snarere end en entydig flugt til sikkerhed.

Traders havde været store kortsælgere i dollaren siden slutningen af 2025 og forventede yderligere svækkelse, efter at valutaen allerede var faldet omkring 12% mod en kurv af valutaer siden begyndelsen af 2025.

Men der er også et velkendt mønster her. Når geopolitisk risiko stiger, har investorer en tendens til at købe dollars og US Treasuries.

Det skyldes, at dollaren forbliver rygraden i global finans, og Treasury-markedet forbliver den dybeste likviditetspulje i verden.

Ikke desto mindre fortog dette træk sig hurtigt.

Nyheder om, at iranske embedsmænd havde kontaktet USA for at undersøge mulige forhandlinger, vendte en del af handlen.

Dollaren faldt op til 0,4%, mens aktierne genvandt tabt terræn, og oliepriserne trak sig tilbage fra nylige toppe.

Den dybere pointe er, at markederne er blevet ekstremt følsomme over for overskrifter. Investorer opererer i et marked, hvor hurtige prisudsving følger hvert nyt udviklingspunkt.

Hastigheden i vendingen tyder på, at den nylige styrkelse af dollaren er tæt knyttet til geopolitisk risiko snarere end en væsentlig ændring i de økonomiske fundamentaler.

Derfor ser sikre havn-handler anderledes ud denne gang

Det mere interessante signal kom fra obligationsmarkedet. Normalt, under geopolitiske chok, søger investorer mod amerikanske statsobligationer.

Obligationspriser stiger, og renterne falder, efterhånden som investorer søger sikkerhed.

Denne gang bevægede Treasuries sig i den modsatte retning. Renterne steg i stedet for at falde.

Forklaringen er inflation.

Oliepriserne sprang under den første fase af krisen, og tradere begyndte at fokusere på de inflationære konsekvenser af højere energipriser. Inflation udhuler værdien af faste indkomst-afkast, hvilket gør obligationer mindre attraktive.

Nogle investorer bevægede sig også over mod guld i stedet for Treasuries.

Guld har nærmet sig rekordniveauer i år og har i stigende grad fungeret som en sikring mod både inflation og geopolitisk ustabilitet.

Treasury-markedet forbliver den globale benchmark for sikre aktiver, selvom reaktionen under Iran-krisen antyder, at handelen i sikre havne bliver mere kompleks.

Olie, inflation og centralbanker

Olien står i centrum for de økonomiske konsekvenser af Iran-konflikten.

Mellemøsten forbliver en af de vigtigste regioner for global energiforsyning.

Forskning fra Center for Strategic and International Studies skitserer flere eskalationsscenarier.

En beskeden forstyrrelse i iranske eksport kan presse oliepriserne op med cirka $10 til $12 pr. tønde.

En større forstyrrelse af tanktrafikken i Den Persiske Bugt kan drive priserne over $90 pr. tønde.

Mere alvorlige angreb på infrastruktur kan løfte priserne langt over $100 pr. tønde.

Højere oliepriser spreder sig hurtigt gennem den globale økonomi.

De øger transportomkostningerne, skubber inflationen op og tvinger ofte centralbanker til at være tilbageholdende med at sænke renterne.

Federal Reserve står allerede over for en kompliceret situation. Inflation er afdæmpet sammenlignet med tidligere toppe, selvom den fortsat ligger over centralbankens mål. Ethvert nyt energichok kan forsinke rentesænkninger og holde de finansielle betingelser strammere i længere tid.

I den forstand betyder Iran-konflikten mindre på grund af militære omkostninger og mere på grund af dens potentiale til at påvirke inflationsforventningerne.

Fed-udsigten peger fortsat mod lempelser

Forventninger til renten forbliver en af hoveddriverne for dollaren.

Over det seneste årti har den amerikanske valuta haft fordel af relativt høje renter sammenlignet med andre udviklede økonomier.

Den fordel er ved at indsnævres.

Markederne forventer stadig, at Federal Reserve begynder at lempe pengepolitikken i næste fase af konjunkturcyklussen. Det præcise timingen er usikker, især hvis inflationen viser sig at være stædig, men retningen er bredt forstået.

Når de amerikanske renter falder relativt til andre landes, svinder afkastfordelen ved dollaraktiver. Investorer begynder ofte at søge andre steder efter afkast.

Denne dynamik har gentaget sig i tidligere valutacykler.

Det nuværende geopolitiske chok kan forsinke den proces for en tid, men det eliminerer ikke den underliggende tendens.

Valutastrateger fastholder stort set deres syn på, at dollaren vil svækkes over tid.

I den kontekst ligner den seneste optur mindre en fundamental vending og mere en positioneringssqueeze udløst af geopolitisk risiko og stigende oliepriser.

USA's voksende gældsbyrde

Finanspolitikken udgør et andet langsigtet pres på dollaren. USA har store budgetunderskud, og disse underskud forventes at forblive høje i årevis.

Ifølge prognoser fra Congressional Budget Office vil det føderale underskud nå omkring 5,9% af BNP i 2030. Den offentlige gæld vil stige til cirka 108% af BNP i samme periode og fortsætte med at vokse derefter.

Renteudgifter er ved at blive en af de hurtigst voksende komponenter i de offentlige udgifter. CBO anslår, at nettorenteomkostningerne vil nå omkring 3,8% af BNP i 2030 og overstige $2 trillion årligt i midten af 2030'erne.

Med en aldrende amerikansk befolkning stiger udgifterne til sundhedsvæsenet, og udgifterne til Social Security vil øges, efterhånden som flere amerikanere går på pension.

For de finansielle markeder er problemet ikke en umiddelbar gældskrise. Investorer betragter stadig US Treasuries som meget sikre aktiver.

Udfordringen ligger i den stadige udvidelse af lånebehovet over tid.

Krigsomkostninger og finanspolitisk pres

Iran-konflikten tilføjer endnu et lag til det finanspolitiske billede. Krige skader sjældent økonomier øjeblikkeligt. Deres finansielle effekt viser sig ofte gradvist gennem stigende offentlige udgifter.

Operative omkostninger ved militære udsendelser kan nå $25 million til $40 million pr. dag, selv før kamphandlinger begynder.

En langvarig konflikt ville kræve ekstra udgifter til logistik, materiel og missilforsvarssystemer.

Historien giver flere eksempler. Krigene i Irak og Afghanistan blev i vid udstrækning finansieret gennem lån snarere end nye skatter.

Den offentlige gæld steg jævnt i de år, selvom den amerikanske økonomi fortsatte med at vokse.

I dag er det finanspolitiske udgangspunkt langt mindre komfortabelt. USAs statsgæld ligger tæt på 123% af BNP.

Landet kan opretholde høje låneniveauer, fordi globale investorer fortsætter med at købe Treasuries, selvom denne afhængighed af investorernes tillid forbliver en vigtig faktor.

Det bredere spørgsmål er ikke, om dollaren vil kollapse under en konflikt.

Spørgsmålet er, hvordan vedvarende underskud, stigende renteudgifter og geopolitiske forpligtelser interagerer på lang sigt. Når overskrifterne ebber ud, har investorer en tendens til at fokusere på disse langsomt virkende kræfter.

Alphabet vil sælge op til $25B i amerikanske obligationer til AI-udgifter; får $115B i ordrer

Trumps $100 mia. toldrefusion kan få forbrugerne til at betale regningen

Olien falder under $80 på håb om skibsruter, men normal forsyning forbliver risikabel

Guld rejser sig hurtigt, men én teknisk barriere blokerer vejen mod $5,000

ADP-rapport: 44.000 private job i USA i juli – langt under forventningerne

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.