Konflikten i Mellemøsten presser aluminium til 4-årigt højeste; yderligere stigninger ventes

Den eskalerende konflikt i Mellemøsten medfører nu betydelige opadrettede risici for aluminiumpriser og fysiske præmier.

Markeds spørgsmålet er flyttet fra selve truslen mod Hormuzstrædet til at forudsige, hvor længe forsyningsafbrydelserne kan vare, ifølge en rapport fra ING Group.

Irans øverste leder, Ayatollah Ali Khamenei, blev dræbt i amerikansk-israelske luftangreb i løbet af weekenden, hvilket førte til øjeblikkelig iransk gengældelse i hele regionen.

Denne eskalering har ramt energi- og industriel aktivitet hårdt, især ved at forringe skibstrafikken gennem det kritiske Hormuzstræde.

Initial market impact and price surge

De indledende virkninger af situationen er allerede tydelige.

Qatalum, et joint venture mellem Qatars statsejede aluminiumproducent og Norsk Hydro, indledte en kontrolleret produktionsstandsning tirsdag.

Selskabet, der har en primær aluminiumkapacitet på 636 kiloton (kt), oplyste, at en fuld genoptagelse af driften kan kræve seks til tolv måneder.

Desuden har Hydro udsendt en force majeure-meddelelse til Qatalums kunder.

Efter iranske angreb, der nødvendiggjorde nedlukningen af QatarEnergy's store LNG-anlæg, annoncerede selskabet en standsning af aluminium- og visse kemiske produktioner.

Denne udvikling fik indledningsvis aluminiumpriserne til at stige med så meget som 3.8% til $3,315 per ton.

Onsdag ramte priserne et næsten fireårigt højeste på $3,418 pr. ton på London Metal Exchange.

De Forenede Arabiske Emiraters største aluminiumproducent, Emirates Global Aluminium, har angivet, at man bruger offshore-lagre som en måde at håndtere forsinkelser i lastningen på.

GCC's structural vulnerability and global exposure

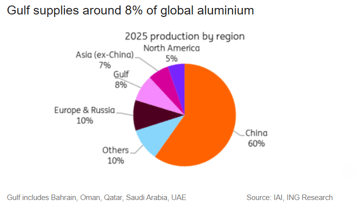

Rådet for Samarbejde i Golfen (GCC), bestående af Bahrain, Oman, Qatar, Saudi-Arabien, Kuwait og De Forenede Arabiske Emirater, står over for en strukturel sårbarhed i sin aluminiumindustri.

Mens regionen bidrager med cirka 8% af verdens aluminiumproduktion, er dens produktion af nøgleråvarer betydeligt lavere — omkring 3% for alumina og kun 1% for bauxite.

Denne markante kontrast gør GCC's aluminiumssmeltere stærkt afhængige af import af råmaterialer, skrev ING Group i rapporten.

Den begrænsede lagringsmulighed for alumina svækker robustheden.

Selvom smelteanlæg normalt opretholder alumina-lagre nok til tre til fire uger — hvilket giver en buffer mod mindre afbrydelser — ville længerevarende forsyningsbegrænsninger hurtigt eskalere til en betydelig trussel mod produktionen.

“En langvarig afbrydelse i strædet ville samtidig stramme til tilførslen af alumina og aluminiumseksporten fra mellemøstlige smelteanlæg. Det ville mærkbart stramme den globale forsyning,” sagde Ewa Manthey, råvarestrateg hos ING Group, i rapporten.

Europa er særligt sårbar, da cirka 30% af dets aluminiumimport kommer fra De Forenede Arabiske Emirater.

Denne dominans gør de europæiske præmier særligt følsomme over for udsving, især i betragtning af den nuværende mangel på primært aluminium.

USA står også over for eksponering, da regionen tegner sig for over 20% af dets import. Den umiddelbare prisstigning begrænses dog af toldforøgede præmier i Midwest.

“Fysiske præmier i Europa og USA er allerede blevet omprissat for at afspejle de begrænsede Gulf-eksporter, og købere fremskynder tilbagetrækninger fra børs- og private lagre for at dække det kortsigtede behov,” Neil Welsh, leder af metaller hos Britannia Global Markets, skrev i en e-mail.

“Mellemøstlige smelteanlæg udgør en væsentlig del af de søfragtede eksporter, og mange opererer kun med få ugers alumina på stedet, så selv kortvarige forstyrrelser i søtransporten kan tvinge til reduktioner, der forstærker stramheden i hele den globale kæde.”

Already a tight market

Aluminiummarkedet var allerede stramt — en vurdering, der konsekvent er blevet fastholdt — allerede før det aktuelle chok.

ING's analyse før konflikten for 2026 havde allerede projiceret et underskud på cirka 600kt.

Udbuddet var allerede begrænset af Kinas kapacitetsloft, handelsforstyrrelser og den nærtstående nedlukning af Mozal.

Fysiske markedsindikatorer havde styrket sig allerede før konflikten: LME-lagrene er faldet siden sent sidste år, præmierne er høje, og cash-til-tre-måneders-spreadet er indsnævret.

Denne tendens blev yderligere fremhævet tirsdag, da ordrer på metaller i LME-lagre, især malaysisk materiale, nåede deres højeste niveau siden september.

High energy costs

Stigende energipriser medfører en yderligere opadrettet risiko gennem stigende omkostningskurver.

Omvendt er den primære risikobegrænser efterspørgslen: en langvarig konflikt kunne i sidste ende dæmpe industriel aktivitet og føre til efterspørgselsnedgang.

For metaller bredt skaber det en spænding mellem geopolitiske risikopræmier og svagere slutbruger-efterspørgsel.

For aluminium er risikobalancen i øjeblikket vægtet til fordel for prisstigninger, især hvis forstyrrelsen ved Hormuzstrædet varer i en længere periode.

Den endelige bevægelse i priser og præmier vil blive bestemt mere af varigheden af forstyrrelsen end af dens eskalationsgrad alene.

“Vi forbliver positive på aluminium, efterhånden som udbuddet strammes, idet Kinas kapacitetsloft, Mozal-nedlukningen, standsede genstarter i Europa og USA samt forstyrrelser i Mellemøsten alle forstærker markedets stramhed,” bemærkede Manthey.

Guldpriser stiger svagt trods stærkere dollar og højere statsrenter

Oliepriser falder 3% men peger fortsat mod måneders største ugentlige stigning

Sølvprisen genvinder efter store tab, mens markederne vurderer Fed-politik

Guld falder trods krigsrisici: Har $100-olie ændret sikkerhavnshandlen?

Brent-råolie falder, men en ugentlig stigning på 14% viser, at faren ikke er ovre

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.