NVIDIA-aktien i fare, da tekniske og fundamentale faktorer kolliderer

- NVIDIA-aktiens kurs har dannet flere negative diagrammønstre, herunder et head-and-shoulders-mønster.

- Disse tekniske signaler antyder, at aktien kan falde til $150 på kort sigt.

- NVIDIA har nogle af de bedste fundamentale forhold, herunder vækst og værdiansættelse.

NVIDIA-aktiens kurs er faldet i år, og situationen kan forværres i de kommende uger, efter at den er ramt af et kritisk støtteniveau.

NVDA faldt til et lavpunkt på $172 mandag, 17,65% under sit højeste punkt i 2025.

Der er tegn på, at dens tekniske indikatorer og fundamentale forhold er stødt sammen i år.

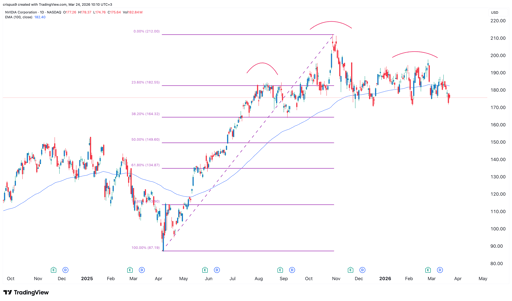

Teknisk analyse af NVIDIA-aktiens kurs peger på kraftigt fald

Dagdiagrammet viser, at NVDA-aktiens kurs er faldet fra rekordhøjde på $212 til nu $175.

Et nærmere kig viser, at aktien har dannet det risikable head-and-shoulders-mønster, som er et almindeligt vendingsignal mod fald i teknisk analyse.

Den svæver nu nær mønstrets halslinje.

Aktien er allerede faldet under 23,6%-Fibonacci-tilbagetrækningsniveauet ved $182.

Den er også faldet under 50-dages og 100-dages eksponentielle glidende gennemsnit (EMA).

Derfor antyder den tekniske analyse, at aktien kan bryde kraftigt ned i de kommende dage, potentielt til 38,2%-Fibonacci-tilbagetrækningsniveauet ved $164.

Et fald under dette niveau vil pege på yderligere nedgang til 50%-tilbagetrækningsniveauet ved $150.

NVDA-aktiegraf | Kilde: TradingView

NVIDIA har nogle af de bedste fundamentale forhold

Den baisseagtige kursprognose for NVIDIA sker på trods af, at selskabet har nogle af de bedste fundamentale forhold i USA.

Seneste regnskab viste, at selskabets forretning fortsatte med at klare sig godt, idet omsætningen steg med 72% til $67 billion.

Det er sjældent at finde et selskab, der blev stiftet for 33 år siden, som oplever en sådan omsætningsvækst.

Vigtigst er, at selskabet har mere vækstpotentiale. I en nylig tale bemærkede Jensen Huang, at selskabet vil generere over $1 trillion i omsætning frem til 2027, hjulpet af sine Vera Rubin- og Blackwell-chips.

En anden Reuters-rapport viste, at Amazon planlagde at bestille 1 million chips til sine datacentre.

Det er vigtigt, da Amazon allerede bygger sine egne chips.

Ledelsen mener derfor, at NVIDIA's chips har en fordel i forhold til de internt fremstillede halvledere.

De førende teknologiselskaber i USA, som Meta Platforms, Google og Microsoft, planlægger at bruge mere end $650 billion i kapitaludgifter i år.

Mange flere selskaber som CoreWeave, Nebius, IREN og Bitfarms bruger milliarder af dollars i Capex, hvor størstedelen går til NVIDIA-chips.

Imens planlægger præsident Donald Trump at besøge Kina enten i april eller maj.

Et af punkterne på dagsordenen bliver, hvordan man forbedrer handelsforbindelserne mellem de to parter, og NVIDIA kan blive nævnt.

En beslutning fra USA om at tillade salg af NVIDIA-chips til Kina ville være en stor nyhed, da efterspørgslen efter dets GPU'er forbliver høj.

Vigtigst er, at NVIDIA er blevet et af de mest undervurderede selskaber på Wall Street.

Data indsamlet af Seeking Alpha viser, at selskabet handles til 20x forventet indtjening, lavere end S&P 500-indeksets gennemsnit på 23.

Dets fremadrettede PEG-forhold er flyttet til 0,50, også lavere end sektorens median på 1,24.

Selskabet har en af de bedste Rule of 40-metrics på grund af sin profitmargin på 53%, og den forventede omsætningsvækst er over 60%.

Det giver selskabet en Rule-of-40-multipel på 113%, hvilket betyder, at det har en kombination af vækst og høje marginer.

Derfor er den mest sandsynlige kursprognose for NVIDIA moderat baisseagtig baseret på de tekniske signaler.

Aktien vil så stige igen senere i år, efterhånden som fundamenterne forbedres.

Sølv falder mod $58.50: hvad driver det seneste prisfald?

En fusion mellem Tesla og SpaceX ville skabe et konglomerat: er det en god handel?

Kospi, Nikkei 225 skyder i vejret: er Asiens AI-genopretning stærk nok til at holde?

Amazon-aktien stiger over 10% efter AWS-salg vokser 37% — men en advarsel tiltager

SK Hynix stiger 28%, Samsung 25% — derfor kan genopretningen blive kortvarig

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.