Rolls-Royce-aktiens kurs er i en korrektion: vil den falde yderligere eller genvinde?

AI-sentiment: 58/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb Rolls-Royce Holdings (RR.L). Selskabet fastholdt vejledningen for helårets driftsresultat og fri pengestrøm trods forstyrrelser, og aktien handles under nøglekonkurrenter på fremadskuende multipler (forventet P/E ~18 vs GE ~34.8). Teknisk holder den sig over 50-ugers EMA og har en lille dobbeltbund nær 1.100p, hvilket muliggør en genopretning mod 1.420p, hvis 1.100p forbliver intakt.

Nøglerisiko: Et vedvarende sammenbrud i efterspørgslen efter civil luftfart som følge af USA–Iran-krigen, der tvinger RR til at skære i vejledningen og presser aktien under 1.100p (derefter 1.000p).

Sælg GE Aerospace (GE). Artiklen peger på den samme Iran-krigs-drevne påvirkning af luftfarten på tværs af sektoren, og GE er allerede ~15% nede YTD fra sit højdepunkt—hvilket antyder, at markedet stadig ompriser risikoen. Med RR, der ser billigere ud på fremadskuende værdiansættelse, favoriserer relativ værdi RR frem for GE; GEs højere fremadskuende P/E (~34.8) efterlader mindre plads til en ren rebound, hvis krigen trækker ud.

Nøglerisiko: GE viser sig at være mere robust end RR (bedre ordreflow/pengeskabelse), og markedet genvurderer hele sektoren opad, så GE stiger hurtigere end RR.

- Rolls-Royce-aktiens kurs er i en korrektion efter et fald på 15% fra årets høj.

- Selskabets forretning står over for betydelige risici midt i den igangværende USA–Iran-krig.

- Det ugentlige diagram antyder, at aktien stadig er i en opadgående trend.

Rolls-Royce-aktiens kurs er fortsat på kanten i år, da investorer fortsat fokuserer på den igangværende USA–Iran-krig, som har en væsentligt negativ indvirkning på civil luftfart. RR faldt til 1.200p i dag, kraftigt ned fra det historiske højdepunkt på 1.420p, som den nåede i februar i år. Så er det sikkert at købe dippen, eller bør man holde sig væk?

Rolls-Royce-aktiens kurs sidder fast i en korrektion midt i forhøjede risici

RR-aktiekursen er trukket markant tilbage i år, en tendens der falder sammen med lignende selskaber. For eksempel er GE Aerospace-aktien faldet med 15% fra år-til-dato-højdepunktet på $348, mens Safran er styrtdykket med over 20% fra sit højeste punkt i år.

Aktierne er alle faldet på grund af den igangværende USA–Iran-krig, som har ramt civil luftfart negativt, og hvor nogle flyselskaber har aflyst flyvninger. Der advares også om, at nogle selskaber, især i Europa, vil opleve mangel på jetbrændstof, hvis krigen fortsætter.

Trotz dette har Rolls-Royce Holdings forsøgt at berolige markedet og påpeget, at forretningen stadig kører på alle cylindre trods udfordringerne. I en erklæring fastholdt selskabet sin fremadrettede prognose og oplyste, at man arbejder på fuldt ud at afbøde den økonomiske effekt af forstyrrelserne.

Som følge heraf fastholdt ledelsen den fremadrettede vejledning og oplyste, at man stadig forventer et driftsresultat på mellem £4 mia. og £4,2 mia. i år samt en fri pengestrøm (FCF) på mellem £3,6 mia. og £3,8 mia.

Analytikere i City er optimistiske med hensyn til, at Rolls-Royces forretning vil klare sig godt på lang sigt. Derudover overlevede selskabet Covid-19-pandemien, da den globale rejsebranche gik i stå.

Det gennemsnitlige estimat er, at omsætningen vil nå £22,7 mia. i år, og at det underliggende resultat før skat (PBT) stiger til £4,09 mia. Omsætningen forventes at stige til £27,54 mia. i 2028, hjulpet af en robust civil luftfartsbranche og selskabets øvrige initiativer. FCF forventes at stige til over £5,15 mia. det år.

Værdiansættelsesestimater for RR-aktien

Rolls-Royce-aktien er relativt undervurderet sammenlignet med GE Aerospace. Den har en fremadskuende pris/indtjening på 18, betydeligt lavere end GEs 34,8.

Ved at bruge de fremadskuende estimater har selskabet en forventet P/E på 34,7, lavere end GEs 37. Dets EV/EBITDA på 20,9 er også lavere end GEs 27,5.

En DCF-beregning viser dog, at selskabet er relativt overvurderet. Den viser, at den ideelle pris er omkring 928p, væsentligt lavere end de nuværende 1.200p. Også de generelle værdiansættelsesmultipler indikerer, at det er overvurderet sammenlignet med det bredere marked.

Analyse af Rolls-Royce-aktiens kurs

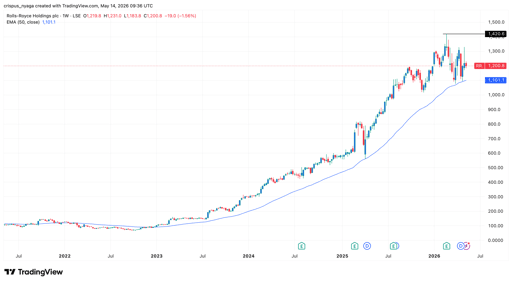

RR aktiekursdiagram | Kilde: TradingView

Ugentligt diagram viser, at RR-aktiens kurs er steget gennem de seneste år og nåede sit historiske højdepunkt på 1.420p tidligere i år. Den begyndte derefter at trække sig tilbage efter starten på den igangværende Iran-krig.

Positivt er det dog, at kursen forbliver over 50-ugers eksponentielle glidende gennemsnit, som har givet stærk dynamisk støtte. Den har også dannet en lille dobbeltbund omkring 1.100p-niveauet.

Derfor vil aktien sandsynligvis komme sig i de kommende uger og muligvis genteste sit historiske højdepunkt på 1.420p. Et fald under støtten ved 1.100p vil dog ugyldiggøre det positive billede og pege på et fald under 1.000p.

Hvorfor køber investorer Serve Robotics-aktien op inden Q2-regnskabet?

AMZN-aktien stiger og skubber Amazon over $3T i værdi, efter AWS dæmper frygt for AI-udgifter

Bristol-Myers-aktien: hvorfor en fusion med AstraZeneca er usandsynlig

MSTR-aktien stiger, efter Saylor sælger Bitcoin og øger USD-reserven til $4 mia.

Hvorfor falder Micron, SK Hynix og andre hukommelsesaktier? CXMT kan have svaret

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.