Råolie falder 14% i maj, da fredshåb vejer tungere end forsyningsbekymringer

AI-sentiment: 35/100 Bearish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb WTI via USOIL (eller long WTI-frontmåned) som en taktisk hedge mod opside drevet af lagernedtræk. Artiklen påpeger vedvarende fald i amerikanske lagre og destillater på et 21‑årigt lavpunkt; et yderligere fald i de kommende DOE‑data kan udløse et kraftigt opadgående skift, selvom det makro-/geopolitiske toneleje forbliver blandet. Dette er en “fysisk bevis”-handel: hvis lagrene fortsætter med at falde, kan markedets milde nedadgående bias hurtigt vende.

Nøglerisiko: DOE‑lagertallene viser en overraskende opbygning (eller efterspørgselsnedbrydningen accelererer), hvilket beviser, at stramningen ikke er reel, og WTI genoptager den bredere nedadgående trend.

Sælg/short Brent-frontmåned. Maj viste, at “fredshåb”-overskrifter gentagne gange udhulede krigspræmien, og juni starter under 20‑ og 50‑dages gennemsnittene med nedadrettet momentum. Indtil skibstrafikken gennem Hormuz faktisk er genoprettet, og den fysiske stramning aftager, vil rallies sandsynligvis blive solgt i dette ujævne regime. Nøglekatalysator for at forblive kort: enhver yderligere diplomatisk fremgang uden tilsvarende bekræftelse i lagre/leverancer.

Nøglerisiko: En bekræftet, operationel USA–Iran‑ramme, der hurtigt genopretter trafik gennem Hormuzstrædet og synligt mindsker den fysiske stramning (lagre holder op med at blive trukket ned, spreads indsnævres).

- Brent-råolie falder 14,5% til $94,40 i maj på baggrund af håb om våbenhvile.

- Priserne svingede fra $115 i top til omkring $92 i bund i løbet af måneden.

- Forventet volatil juni med en mild nedadrettet bias som følge af Iran‑forhandlingerne.

Oliepriserne i maj oplevede ekstrem volatilitet, da usikkerheden om en USA–Iran‑våbenhvile holdt markedet på tæerne.

Selv om Brent‑priser tidligere på måneden var steget til over $110 pr. tønde, kunne benchmarkkontrakten ikke opretholde de høje niveauer længe.

Råoliefutures faldt i maj, da håbet om en USA–Iran‑aftale og svagere efterspørgselsforventninger reducerede krigspræmien, hvilket efterlod Brent og West Texas Intermediate omtrent 14% lavere for måneden, men stadig på historisk høje niveauer.

Månedlig udvikling og volatilitet

Brent-frontmånedskontrakter faldt $16.00 fra settlementet den 30. april til $94.40 pr. tønde, et fald på 14.5% i maj, mens West Texas Intermediate mistede $14.48 og lukkede på $90.59, ned 13.8% for måneden.

Dagens udsving afspejlede månedens stemning med Brent, der toppede ved $115.30 den 4. maj og ramte en bund nær $91.73 den 29. maj, mens WTI spejlede bevægelsen med en top ved $107.46 og et fald til $87.77 sent på måneden.

Disse bevægelser afspejler et skifte fra en éndet “forsyningspanik”-handel til et mere komplekst regime af “fredshåb versus fysisk mangel”, ifølge en arbatcapital.com-rapport.

Håb om en USA–Iran‑ramme pressede Brent under $92 pr. tønde denne uge for første gang siden midten af april.

Prisen havde tidligere steget på gensidige gengældelsesangreb, men nyheden den 28. maj om en 60‑dages forlængelse af våbenhvilen sendte råolie yderligere ned.

Uhæmmet skibstrafik gennem Hormuzstrædet er angiveligt også en del af aftalen.

Forhandlinger om Irans nukleare program fortsætter i de kommende uger. Dog afventer godkendelse fra USA's præsident Trump stadig, og Iran har endnu ikke bekræftet den påståede aftale.

Som tilfældet de seneste tre måneder driver udviklingen i Den Persiske Bugt olieprisernes op- og nedture, og det forventes ikke at ændre sig meget foreløbig.

Fredshåb, fysisk knaphed og efterspørgselsbekymringer

Majs nedslag blev drevet af gentagne overskrifter, der antydede fremgang i en USA–Iran‑ramme, hvilket kortvarigt reducerede den ekstreme krigspræmie, selvom det fysiske marked forblev stramt.

Handlende reducerede nogle af de højeste risikopræmier, efterhånden som optimismen om genoprettet skibstrafik gennem Hormuzstrædet voksede, men synlig efterspørgselsnedbrydning og svagere makrosignaler begrænsede opadgående bevægelser.

Resultatet var høj strukturel volatilitet, gennemsnitlige true ranges over $5 pr. tønde, og et marked, der nu betragter rallies som sandsynligt vil blive solgt, medmindre de bekræftes af håndgribelig fysisk stramning.

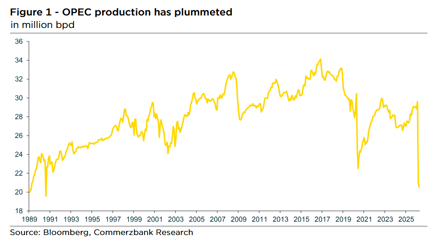

I maj blev Iran også tvunget til betydeligt at reducere sin produktion, fordi den amerikanske søblockade begrænsede eksporten.

Det Internationale Energiagentur anslog tilbagegangen i produktion til 1,4 millioner tønder pr. dag.

Desuden trak De Forenede Arabiske Emirater sig ud af OPEC+-kartellet den 1. maj, hvilket yderligere reducerede kartellets rapporterede samlede produktionsniveau.

“Uanset de nuværende produktionstab er det sandsynligt, at de resterende syv lande i OPEC+-kartellet, der mødes virtuelt første weekend i juni, formelt vil øge deres produktionskvoter yderligere,” sagde Lambrecht.

Selvom disse i øjeblikket er af beskeden betydning, ville en stigning i realiteten give mere fleksibilitet, så snart Hormuzstrædet genåbner og produktionen igen kan øges.

Prisramme og gennemsnit

På trods af faldet sent på måneden forblev de månedlige gennemsnitsafregninger høje set i et historisk perspektiv for olie.

Brents månedlige gennemsnit var omkring $103.95 pr. tønde og WTI's $98.77 pr. tønde, hvilket understreger, at maj måneds intra‑måned volatilitet stadig efterlod priserne væsentligt over flerårige normer, ifølge arbatcapital.com-rapporten.

USA's spotprisdata og den ugentlige Energy Information Administration‑serie viser samme mønster af forhøjede, men oscillerende niveauer gennem maj.

Teknisk set går råoliefutures ind i juni i en svagere momentumposition: både Brent og WTI handlede under deres 20‑dages og 50‑dages glidende gennemsnit, og kortsigtede momentumindikatorer signalerer plads til yderligere nedside, medmindre fysiske indikatorer vender.

Basisscenariet for juni er en bred, volatil bevægelsesramme med en mild nedadrettet bias, hvor den afgørende variabel er, om et eventuelt udkast til en USA–Iran‑ramme bliver operationelt og faktisk genopretter kommerciel trafik, ifølge arbatcapital.com.

Konsekvenser for markeder og forbrugere

Mønsteret i maj med skarpe rallies på forsyningschok‑overskrifter efterfulgt af kraftige tilbagegange på diplomatisk optimisme betyder, at energimarkederne forbliver meget følsomme over for geopolitisk nyhedsflow.

For raffinører, tradere og olieimporterende økonomier reducerer månedens udfald den umiddelbare risikopræmie, men efterlader prisusikkerheden høj, hvilket komplicerer budgetlægning og afdækningsbeslutninger.

US og globale månedlige prisserier viser, at selvom overskriftsvolatiliteten faldt fra begyndelsen af maj's toppe, udgør de gennemsnitlige prisniveauer stadig inflationsrisici for sektorer afhængige af energi.

Maj markerede en overgang fra panik til et mere nuanceret markedsregime: priserne faldt kraftigt fra begyndelsesmånedens toppe, men forblev historisk høje, volatiliteten forblev forhøjet, og markedet kræver nu konkrete fysiske beviser—genoprettet skibstrafik, lagernedtræk eller bekræftede forsyningsafbrydelser—for at opretholde rallies.

Uden dette vil handlende sandsynligvis betragte fremtidige stigninger med skepsis, hvilket holder råoliemarkederne ujævne ind i juni.

Derudover udgiver US Department of Energy midt i næste uge de ugentlige amerikanske lagertal.

Trenden viser, at lagrene falder, som det var tilfældet i sidste uge. US benzinlagre er allerede væsentligt lavere end normalt for denne årstid, og US destillatlagre er på et 21‑årigt lavpunkt.

“Yderligere nedtræk ville støtte priserne,” sagde Lambrecht.

Oliepriser falder efter omskiftelig uge — den reelle knibe kan stadig komme

Guld glider ud af rampelyset, men $4.000 kan være det reelle bull-signal

Oliepriser overstiger igen $90, men den største trussel er åbenlys

Sølvprisprognose: Vil en højrenten Fed afspore sølv mod $60?

Guldprisen genvinder efter fald i forventninger om Fed-hævninger: Kan guld nå $4.500?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.