Rocket Lab-aktieanalyse: megafonmønster, eksperter forbliver optimistiske

AI-sentiment: 78/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb Rocket Lab (RKLB) efter ethvert dyk mod ~$80–$90. Iridium-aftalen skaber vertikal integration (opsendelse + rumfartøj + spektrum + kommunikation på bane) og bør reducere tredjepartsopsendelsesomkostninger samtidig med at tilføje mere stabil, højere-margin kommunikationsomsætning. Analytikere hæver kursmålene (BofA til $115, Citizens til $130, Needham/Roth til $120–$130) og ordrebogen er stærk ($2.2B) med Neutron, der fylder årtiets plan. Megafonmønsteret plus de udvidende Bollinger Bands signalerer volatilitet, så køb svaghed, ikke styrke.

Nøglerisiko: Neutron glider væsentligt (tidsplan/omkostninger), hvilket bryder vækst-/ordrebogs-til-omsætnings-tidslinjen og gør Iridium-præmien for dyr.

Køb Iridium Communications (IRDM) som den sekundære beneficiary af Rocket Labs satsning på spektrum/kommunikation på bane. Tesen: Rocket Labs opkøb fremskynder efterspørgslen efter global kommunikationskapacitet og koordineret spektrum, hvilket understøtter IRDM's omsætningsstabilitet og marginprofil. Efterhånden som Rocket Lab integrerer, bør markedet betale mere for 'kommunikationslaget' i rum-stakken, ikke kun for opsendelser.

Nøglerisiko: Rocket Lab formår ikke at integrere spektrum-/kommunikationsoperationerne succesfuldt, så IRDM's vækst- og marginantagelser ikke forbedres.

- Rocket Lab-aktien har været meget volatil i de seneste uger.

- Analytikere er fortsat stærkt optimistiske på aktien efter det nylige Iridium-opkøb.

- RKLB-aktien har dannet et megafonmønster, hvilket peger på en rebound.

Rocket Lab-aktien har været volatil i kølvandet på den længe ventede SpaceX-IPO og det storopkøb af Iridium. Aktierne steg til $151 før IPO'en for derefter at falde til $80.50, og er siden genoprettet til omkring $100. På trods af de voldsomme prisudsving fastholder topanalytikere en optimistisk vurdering af selskabet.

Analytikere er optimistiske på Rocket Lab-aktien

RKLB-aktien har været meget volatil i de seneste uger, selvom topanalytikere har fastholdt deres optimistiske udsigt. Citigroup gentog sin outperform-vurdering, mens Bank of America hævede kursmålet fra $105 til $115,

Citizens Bank hævede fra $95 til $130, mens Needham og Roth MKM forøgede kursmålet til henholdsvis $120 og $130.

Det generelle synspunkt er, at selskabets forretning fortsat vil klare sig godt, især i kølvandet på det nylige Iridium-opkøb. Rocket Lab betaler $8 milliarder for selskabet og kalder det en af de mest transformerende aftaler i rumindustrien. Det vil sammenlægge sine kapaciteter inden for opsendelse og satellitfremstilling med Iridiums globale satellitkommunikationsnetværk.

Aftalen hjælper selskabet med at nå sit mål om vertikal integration og skaber en virksomhed, der spænder over opsendelse, rumfartøjer, spektrum og kommunikation på bane. Som følge heraf forventes tredjepartsopsendelsesomkostninger at blive elimineret.

Derudover åbner aftalen for Rocket Labs adgang til rumapplikationer og giver adgang til globalt koordineret spektrum.

Iridiums forretning har vokset støt, med en årlig omsætning, der steg fra $614 millioner i 2021 til $871 millioner sidste år. Samtidig er der bevægelse fra et tab på $9,3 millioner i 2021 til et overskud på $114 millioner sidste år.

Det har en opmuntrende bruttoavance på 71% og en nettomargin på 12%, hvilket betyder, at Rocket Lab har plads til at øge denne. Til sammenligning er Rocket Labs bruttomargin betydeligt lavere på 36%.

RKLB's vækst ventes at accelerere

Analytikere er optimistiske med hensyn til, at Rocket Labs omsætningsvækst vil accelerere i de kommende år, efterhånden som selskabet lancerer sit Neutron-produkt. Det gennemsnitlige skøn er, at omsætningen i andet kvartal vil lande på $231 millioner, op 60% år-til-år.

De forventer også, at omsætningen i tredje kvartal vil stige med 52% til $236 millioner. For året mener analytikerne, at omsætningen vil hoppe 51% til $914 millioner, efterfulgt af $1,3 milliarder næste år. Denne vækst drives af en stigende markedsandel inden for statslige og civile opsendelser. For eksempel er selskabet en af de virksomheder, der deltager i Golden Dome-projektet.

De seneste tal viste, at Rocket Labs ordrebeholdning (backlog) hoppede til $2.2 billioner, med omsætningen stigende med 63,5% til $200.3 millioner. Ledelsen bemærkede, at Neutron-ordrebogen voksede, og at manifestet er ved at blive fyldt op frem til slutningen af årtiet.

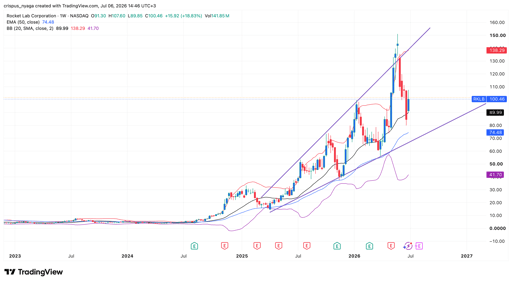

Teknisk analyse af RKLB-aktiekursen

RKLB-aktiegraf | Kilde: TradingView

Det ugentlige diagram viser, at Rocket Lab-aktien har været i en stærk bull-run over de seneste år. Undervejs har aktien dannet et stort megafonmønster, et almindeligt signal på en fortsat opadgående bevægelse.

Aktiens volatilitet ses også i de udvidede Bollinger Bands. Den ligger fortsat lidt over båndenes midterlinje.

Derfor vil aktien sandsynligvis være meget volatil på kort sigt. Den kan falde til den lavere side af megafonen, før den rebounder, potentielt til tidligere rekordhøjde på $150.

Derfor er Ubers aktiekurs i frit fald

Derfor falder aktier i flyvende biler som Joby og Archer Aviation

Alphabet og Teslas regnskaber sætter nervøs tone: alle øjne på Meta, Amazon og Microsoft

Dow stiger, da Apple opvejer chip-svaghed; S&P 500 slutter næsten fladt

Er Musk-præmien indregnet i SpaceX' aktiekurs?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.