SanDisk-aktien sidder fast i bjørnemarkedet: køb på korrektionen eller sælg på opsvinget?

AI-sentiment: 35/100 Bearish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb SanDisk (SNDK) efter udsalget ind i 38.2% Fibonacci-retestet og under 50-dages MA. Artiklen peger på eksplosiv omsætningsvækst (flerkvartalsstigning) og stærke flerårige kontrakter, som udjævner boom-og-bust-cyklussen. Værdifastsættelsen understøtter det: fremadrettet P/E ~24 og meget lav fremadrettet PEG (~0.13) i forhold til vækstraten. Thesis: markedet diskonterer memory-nedturen for hårdt, mens fundamentaler og kontraktgennemsigtighed holder indtjeningsevnen stigende; forvent en rebound mod 50% retracement (~$1,200) og derefter en lettelsesrally.

Nøglerisiko: Efterspørgslen efter hukommelse eller prisniveauet bryder sammen igen, og omsætningsstigningen vender hurtigere, end kontrakterne kan beskytte marginerne.

Sælg/short Western Digital (WDC) eller Micron (MU) på styrke i forhold til SanDisk. Artiklen siger, at SNDK-svagheden følger den bredere hukommelsesgruppe (Micron/Samsung/WDC). Hvis gruppen stadig er i et bjørnemarked, vil de højeste-beta-navne typisk underperforme ved enhver yderligere capex-forbehold. Thesis: SNDKs kontraktgennemsigtighed og værdiansættelsespolster gør det til den relative vinder, så resten af sektoren bør haltere ved rebound.

Nøglerisiko: En bred genaccelerering af hyperscalers' capex løfter hele hukommelsessektoren og tvinger shorts til at dække positioner i MU/WDC.

- SanDisk-aktien fortsætter sin markante nedadgående tendens denne uge.

- Den er faldet med 35% fra årets højeste punkt.

- Aktien kan falde yderligere i forbindelse med de store teknologivirksomheders regnskaber.

SanDisk-aktien har fortsat sin svaghed denne uge og faldt til det laveste niveau siden May 22. Den er faldet med 35% fra årets højeste niveau. Alligevel har førende analytikere, der dækker selskabet, fastholdt et optimistisk syn og peger på selskabets stærke vækst.

Mange analytikere er optimistiske omkring SanDisk-aktien

Førende analytikere, der dækker SanDisk, mener, at aktien har betydeligt opadgående potentiale. Den mest optimistiske er Susquehanna's Mehdi Hosseini, som har et kursmål på $3,250—hvilket antyder en stigning på 115% fra det nuværende niveau.

Bernstein har et kursmål på $3,000, mens Bank of America forventer, at aktierne stiger til $2,500. Andre optimistiske analytikere kommer fra virksomheder som Evercore ISI, Citigroup og Cantor Fitzgerald.

Ifølge MarketBeat vurderer 19 analytikere SanDisk som et køb, mens fem anbefaler at holde aktien. Det gennemsnitlige kursmål er $1,803, kraftigt op fra $692 for blot tre måneder siden.

Ved gennemgang af analytikernes rapporter nævner de fleste selskabets stærke omsætnings- og indtjeningsvækst samt dets voksende portefølje af flerårige kontrakter. Disse langsigtede aftaler giver større indtægtsforudsigelighed og hjælper med at reducere branchens traditionelle opgangs- og nedgangscyklusser.

SanDisks omsætning stiger kraftigt

SanDisks kvartalsomsætning steg til $5.95 billion i det forrige kvartal, kraftigt op fra $1.69 billion i samme periode sidste år. Dens ni-måneders omsætning steg til $11.28 billion fra $5.4 billion.

Denne stigning skete, da volumen og hukommelsespriserne steg kraftigt. Efterspørgslen har holdt sig på et forhøjet niveau fra selskabets største kunder som Apple, Microsoft, Amazon og Google.

Ud fra de seneste regnskaber fra Micron og Samsung er chancerne for, at SanDisks indtjening fortsætter med at stige, store. Gennemsnitsestimatet blandt analytikere er, at dens kvartalsomsætning steg med 339% i sidste kvartal til $8.35 billion.

Omsætningen i det aktuelle kvartal forventes at stige med 360% til $10.6 billion. Disse tal er markant stærke i betragtning af, at SanDisk havde $7.2 billion i det seneste regnskabsår.

Vigtigst er, at SanDisk ikke er så dyr, set i forhold til sin omsætningsvækst. Mens dets pris/indtjeningsforhold for de seneste tolv måneder (TTM) er højt på 51, er dets fremadrettede P/E på 24 temmelig moderat. Det har også en lav fremadrettet PEG på 0.13.

Risikoen er dog, at selskabet er i en branche, der regelmæssigt oplever opgangs- og nedgangscyklusser. I 2022 steg dets omsætning til $9.7 billion fra $5.5 billion året før. Situationen ændrede sig i 2023, da omsætningen faldt til $6 billion, mens lagrene steg kraftigt.

Hvad nu for SNDK-aktiekursen?

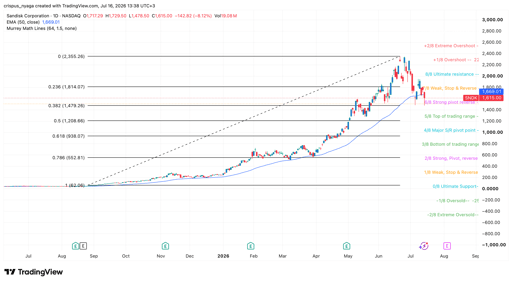

SanDisk-aktie diagram | Kilde: TradingView

Dagsdiagrammet viser, at SanDisk-aktien er faldet fra $2,355 i juni til $1,510 i pre-market-sessionen. Dette tilbagetog faldt sammen med faldet i andre hukommelsesselskaber som Micron og Western Digital.

Den har testet 38.2% Fibonacci-retracementsniveauet igen. Den er også faldet under 50-dages glidende gennemsnit og bevæger sig omkring det stærke pivot-reverse-niveau i Murrey Math Lines-værktøjet.

Derfor er det mest sandsynlige SNDK-kursforløb bearish, med næste mål ved 50% retracement-niveauet på $1,200. Den kan derefter stige igen, hvis de store hyperscalers bekræfter deres kapitaludgiftsplaner.

LÆS MERE: SanDisk-aktien danner en bearish divergens og går ind i en risikabel Wyckoff-fase

Hvorfor falder Alphabet-aktien 4% i dag?

Lucid-aktien falder efter skuffende Q2: tab og cash burn overskygger indtægter

UBER-aktien falder — det handler ikke kun om Q2-regnskabet

Shopify Q2: Tre signaler, der betyder mere end hovedtallene

Hvorfor analytikere er positive på AMD trods indtjeningsskuffelse

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.