Ist der US-Aktienmarkt überbewertet? Wichtige Risiken für Anleger

- Aktien treiben das Wachstum nun über Vermögenseffekte an.

- KI-Multiples kühlen ab, während die Gewinne stabil bleiben.

- Ein Rückgang von 10 bis 15 Prozent wäre normal.

Der S&P 500 ist 2026 mit Rekordständen gestartet. Die erwarteten künftigen Gewinne steigen, die Kerninflation ist auf 2.5% im Jahresvergleich gesunken, und die Federal Reserve hat die Zinsen bereits auf einen Bereich von 3.50-3.75% gesenkt.

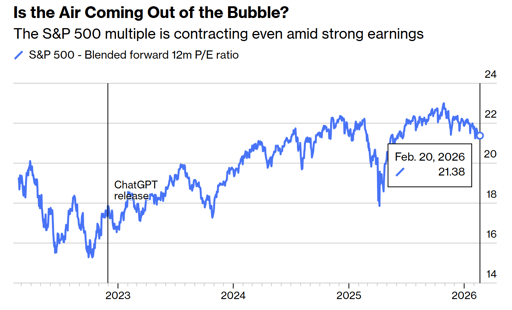

Unterdessen notiert der Index bei etwa 21.4-fachen der erwarteten künftigen Gewinne und deutlich über seinem „pre-AI“-Durchschnitt.

Natürlich sorgen sich Anleger über die Gefahr einer Korrektur oder gar eines Marktzusammenbruchs.

Was sie wissen müssen: Der Markt ist tatsächlich stark, hoch bewertet und eng mit der Wirtschaft verbunden.

Der Aktienmarkt treibt inzwischen die Wirtschaft an

Das Gewinnwachstum hat Aktienkurse immer nach oben gezogen. Heute verläuft die Richtung jedoch oft umgekehrt.

Höhere Aktienkurse heben das Nettovermögen der Haushalte, stärkeres Vermögen stützt den Konsum, und der Konsum sorgt dafür, dass das BIP wächst.

Die Bilanz der Federal Reserve weitete sich 2022 auf nahezu 9 Billionen Dollar aus, nach Jahren quantitativer Lockerung. Sie liegt jetzt bei 6,6 Billionen Dollar.

Haushaltsdefizite liegen weiterhin nahe 6% des BIP. Beide Politiken haben die Vermögenspreise direkt oder indirekt gestützt. Seit 1987 erwarten die Märkte bei Stress Liquidität.

Die sogenannte Fed-Put-Politik begann nicht mit Jerome Powell. Sie nahm unter Alan Greenspan ihren Anfang und überdauerte unter Ben Bernanke sowie während der Pandemie-Reaktion 2020.

Wenn Aktienvermögen zu einem Hauptmotor der Ausgaben wird, ist eine Korrektur kein reines Marktereignis mehr. Sie wirkt sich auf Einstellungspläne, Unternehmensinvestitionen und das Verbraucherverhalten aus. Diese Verbindung prägt den aktuellen Zyklus.

Ist der US-Markt überbewertet?

Der S&P 500 notiert laut Bloomberg-Daten bei etwa 21.4-fachem der blended erwarteten künftigen Gewinne, gegenüber rund dem 23-fachen Ende 2025.

Bevor OpenAI Ende 2022 ChatGPT veröffentlichte, lag der fünfjährige Durchschnittsmultiple näher bei 18.7-fach.

Eine Rückkehr zu diesem historischen Durchschnitt würde einen Rückgang von etwa 12–13% gegenüber dem aktuellen Niveau bedeuten, selbst wenn die Gewinnprognosen halten. Dieses Szenario läge innerhalb der historischen Normen.

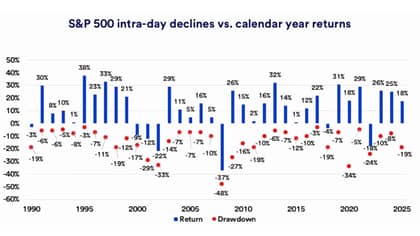

Untersuchungen der U.S. Bank zeigen, dass seit 1990 der durchschnittliche intra-jährliche Rückgang des S&P 500 etwa 14% betrug.

Der Markt verbrachte seit 1927 fast 29% der Zeit mehr als 10% unter seinen jüngsten Höchstständen.

Anleger sollten einen 10–15%igen Rückgang nicht mit einem systemischen Ereignis verwechseln.

Ein Rückgang von 20% oder mehr setzt in der Regel eine Gewinnrezession, ein Kreditereignis oder einen aggressiven Straffungszyklus voraus. Keines davon ist in den aktuellen Daten erkennbar.

Die AI-Neubewertung ist eine gesunde Entwicklung

Von Ende 2022 bis 2025 dehnte sich das Markt-Multiple fast mechanisch aus, als die Begeisterung für künstliche Intelligenz zunahm.

Etwa alle sechs Monate legte das Forward-Multiple einen ganzen Punkt zu. Dieses Tempo konnte kaum anhalten, ohne schließlich Instabilität zu erzeugen.

Anfang 2026 hat sich das Multiple verringert, obwohl die Gewinnerwartungen stabil bleiben und die Renditen 10-jähriger Treasuries sich stabilisiert haben oder gesunken sind.

Softwareunternehmen und andere sogenannte Mittler stehen unter Druck, da Anleger bezweifeln, ob KI-Tools ihre Preissetzungsmacht verringern können.

Große Technologiekonzerne tätigen massive Investitionen in Rechenzentren und Infrastruktur; Amazon, Microsoft, Alphabet, Meta und Oracle planen in diesem Jahr erhebliche Steigerungen der KI-bezogenen Ausgaben.

Anleger fragen nun, ob diese Investitionen sich in dauerhafte Cashflows umsetzen.

Dieser Psychologie-Wandel verringert das Risiko eines Ausverkaufs im Stil der späten 1990er Jahre. Eine schrittweise Neubewertung der Erwartungen ist weitaus weniger schädlich als ein scharfer Einbruch nach ungebremstem Optimismus.

Inflation und Fed bleiben der Dreh- und Angelpunkt

Die Kernrate des Verbraucherpreisindex ist auf 2.5% im Jahresvergleich gesunken, von über 3% im Jahr 2025, liegt aber noch über dem 2%-Ziel der Federal Reserve.

Die Zentralbank hat die Zinsen Ende 2024 um 1% gesenkt und im Verlauf von 2025 um weitere 0.75%. Die Verantwortlichen rechnen 2026 mit einer zusätzlichen Senkung um 25 Basispunkte, während die Märkte zwei oder drei einpreisen.

In dieser Lücke kann Volatilität entstehen. Wenn die Inflation wieder auf etwa 3% oder höher beschleunigt, würden Zinssenkungen vermutlich pausieren und Aktienmultiples könnten sich verengen.

Wenn die Desinflation anhält und das Wachstum stabil bleibt, würden sich die finanziellen Bedingungen weiter lockern und die Bewertungen könnten unterstützt bleiben.

Derzeit sind die Anleiherenditen nicht stark gestiegen und die Rezessionsindikatoren bleiben begrenzt.

Das makroökonomische Umfeld ähnelt nicht dem Jahr 2000, als Bewertungen sich von den Gewinnen lösten, noch dem Jahr 2008, als sich die Kreditmärkte unter der Oberfläche verschlechterten.

Die Breite verbessert sich, und das Konzentrationsrisiko nimmt ab

Acht der elf S&P 500-Sektoren haben Anfang 2026 neue Höchststände erreicht. Die Teilnahme hat sich über Mega-Cap-Technologie hinaus ausgeweitet.

Mid-Cap- und Small-Cap-Aktien haben sich verbessert, und internationale Aktien zeigten eine bessere relative Performance.

Breitere Teilnahme reduziert die Abhängigkeit von einer einzigen Erzählung. 2023 und 2024 trugen einige wenige, mit KI verbundene Giganten einen großen Anteil der Indexrenditen.

Diese Konzentration schuf Fragilität.

Heute ruht die Rally auf mehreren Säulen, darunter die Resilienz der Verbraucher und stabiles Gewinnwachstum.

Zölle bleiben bei durchschnittlich rund 12% auf importierte Waren erhöht, verglichen mit etwa 2% zu Beginn des Jahres 2025, laut öffentlichen Schätzungen.

Die Märkte haben dieses Regime jedoch weitgehend absorbiert. Solange die Politik nicht erneut eskaliert, scheint der Handel nicht der unmittelbare Auslöser für einen Zusammenbruch zu sein.

Worauf Anleger sich wirklich konzentrieren sollten

Das dominierende Risiko 2026 ist nicht Euphorie, sondern Abhängigkeit.

Wenn Vermögenspreise den Konsum stützen und politische Entscheidungsträger als reaktionsfähig bei Marktstress wahrgenommen werden, entstehen Erwartungen an anhaltende Stabilität.

Eine moderate Korrektur ist in diesem Jahr statistisch wahrscheinlich.

Ein schwerer Bärenmarkt würde entweder eine deutliche Gewinnkontraktion, eine starke Inflationsüberraschung oder sich weitende Kreditspreads erfordern. Diese Bedingungen sind in den aktuellen Daten nicht vorhanden.

Der Markt preist eine kompetente Umsetzung durch Unternehmen, die KI-Kapital einsetzen, durch Zentralbanker, die die Inflation managen, und durch politische Entscheidungsträger, die den Handel steuern, ein.

Solange die Gewinne wachsen und die Inflation sinkt, können Aktien selbst von hohen Bewertungen aus weiter steigen.

Die subtilere Frage ist, wie lange sich eine von steigenden Vermögenspreisen getriebene Wirtschaft halten kann, ohne entweder übermäßige Verschuldung oder erneuten Inflationsdruck zu erzeugen.

Diese Spannung wird mehr als die täglichen Schlagzeilen die nächste Phase dieses Zyklus bestimmen.

Warum die SpaceX-Aktie nach einer 3-tägigen Rallye um rund 5 % einbricht

Nvidia-Aktie stabilisiert sich nach Montagseinbruch — lösen sich Ängste vor zirkulärer Finanzierung?

Bumble-Aktie steigt nach Ende der Frauen-zuerst-Regel: Wird das Wachstum anziehen?

Warum Sea Limited nach den Quartalszahlen verkauft werden sollte

On-Aktien fallen nach verfehlten Quartalsumsätzen um 19%

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.