La caída del dólar estadounidense plantea la pregunta: ¿puede el euro convertirse en la próxima moneda de reserva mundial?

- El dólar cae casi 10% en 2025, generando preocupación entre los inversores globales sobre la moneda de reserva

- Las políticas arancelarias y las amenazas de deuda de Trump están acelerando la desdolarización.

- El euro gana impulso gracias a nuevas políticas, ya que los inversores buscan la próxima moneda refugio.

El dólar estadounidense ha sido el ancla del sistema financiero mundial durante décadas. Pero en las últimas semanas, el comportamiento del mercado ha comenzado a contar una historia diferente.

A medida que el presidente Donald Trump continúa intensificando los aranceles y las amenazas políticas, el capital está comenzando a moverse a otros lugares.

Lo que antes se consideraba una moneda refugio segura, ahora se trata como un pasivo. Y mientras los inversores pierden confianza en el dólar, el euro se mueve en la dirección opuesta.

Eso no suele verse fuera de guerras o crisis financieras. Pero ahora, están surgiendo debates serios sobre si el dólar estadounidense podría ser reemplazado de manera realista como moneda de reserva mundial.

¿Qué acaba de pasar con el dólar estadounidense?

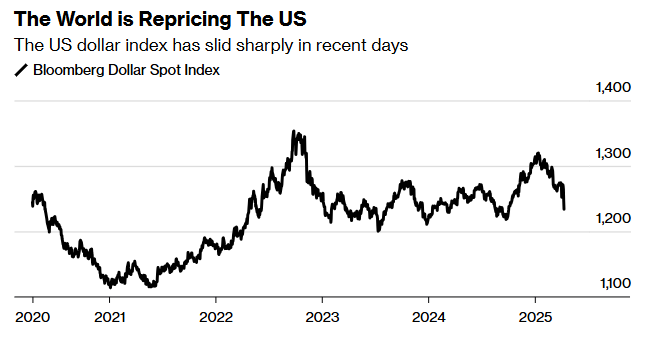

Copy link to sectionEl viernes 11 de abril, el dólar estadounidense cayó a su nivel más bajo en tres años frente a una cesta de las principales divisas.

Ha caído cerca del 10% desde principios de año. El euro por sí solo ha ganado un 9% desde finales de febrero, alcanzando los 1,14 dólares. Los operadores lo califican como uno de los cambios más bruscos en los mercados de divisas desde 2008.

El mercado de valores no ha tenido mejor suerte. La estrategia de “vender Estados Unidos” ha cobrado impulso en las últimas semanas. Casi $5 billones de dólares se han evaporado de las valoraciones de las acciones estadounidenses durante este período.

El mercado de bonos, que normalmente es un refugio seguro en tiempos de volatilidad, ya no se comporta como tal.

El rendimiento de los bonos del Tesoro estadounidense a 30 años aumentó del 4,4% al 4,8% en tan solo una semana, el mayor incremento desde 1982.

Esto no es una corrección de mercado normal. Es un momento excepcional en el que tanto las acciones estadounidenses como los bonos del Tesoro están cayendo simultáneamente.

Eso suele ocurrir solo cuando los inversores empiezan a perder la fe en el sistema mismo.

¿Por qué esto es diferente de las ventas masivas anteriores?

Copy link to sectionEl detonante fue el llamado paquete arancelario del “Día de la Liberación” de Trump. Pero la reacción ha ido mucho más allá de las preocupaciones a corto plazo.

Lo que está sucediendo ahora es una reevaluación más amplia del papel del dólar en la economía global. Otros lo describen como “desdolarización”.

Las compras extranjeras de deuda estadounidense se volvieron negativas en enero por segunda vez en cuatro años.

Los bancos centrales están empezando a diversificar. Los inversores se están pasando al euro, al yen, al oro y al franco suizo. Incluso Canadá y Australia están experimentando un ligero aumento en la demanda de sus monedas.

Christine Lagarde, presidenta del Banco Central Europeo, declaró esta semana que Europa debe estar preparada para cualquier eventualidad, incluidos escenarios en los que se restrinja el acceso al dólar o se debilite la confianza en los compromisos de Estados Unidos.

Su mensaje a los líderes de la UE fue contundente: dejen de esperar.

¿Ha acelerado Trump el declive?

Copy link to sectionSí. Lo que antes se llamaba el “privilegio exorbitante” de Estados Unidos, es decir, la capacidad de endeudarse a bajo coste porque el mundo demanda su moneda, ahora empieza a parecer más una responsabilidad.

La guerra comercial de Trump ha afectado tanto a aliados como a adversarios. Ha insinuado la posibilidad de impago de parte de la deuda nacional de $34 billones de dólares.

Según algunos asesores, se pretende convertir los bonos del Tesoro a corto plazo en bonos a 100 años con impuestos adicionales para los tenedores extranjeros. Otros hablan abiertamente de una versión moderna del Acuerdo de Plaza para devaluar el dólar por la fuerza.

Esto es una estrategia de riesgo económico. Y los mercados están respondiendo en consecuencia.

El ex funcionario del Tesoro estadounidense Mark Sobel afirma que, si bien hoy en día no existe una alternativa viable al dólar, Trump está socavando los cimientos institucionales que hicieron posible la dominancia del dólar en primer lugar.

El mundo ya no da por sentado que Estados Unidos actuará con responsabilidad en una crisis. Eso es nuevo.

¿Puede el euro llenar el vacío?

Copy link to sectionPara que otra moneda supere al dólar estadounidense, deben cumplirse algunos requisitos, al menos en teoría. Uno de los ejemplos más importantes es funcionar como la moneda de reserva de divisas global dominante.

Actualmente, el euro representa aproximadamente el 20% de las reservas mundiales de divisas. Esa cifra no ha cambiado mucho en una década. El dólar estadounidense sigue representando casi el 60%.

Al mismo tiempo, existe una gran brecha en el mercado de bonos del Tesoro de Europa y Estados Unidos. El mercado de bonos del Tesoro de EE.UU. tiene una profundidad de $28,6 billones de dólares.

El total de la deuda pública de la eurozona se sitúa justo por debajo de los 13 billones de euros, y solo 4 billones de esa cantidad se consideran seguros según los estándares de los bancos centrales.

Además, no existe un mercado unificado de eurobonos. La banca transfronteriza en la UE sigue siendo ineficiente. Y durante las crisis, sigue siendo la Reserva Federal la que proporciona liquidez global a través de líneas de intercambio.

Sin embargo, aún podría haber esperanza para Europa. La reciente fortaleza del euro se ha visto respaldada por una reorientación de la política europea.

Alemania está relajando sus normas fiscales. La UE planea gastar más de 800.000 millones de euros en defensa para 2030. Esto daría una sensación de legitimidad al euro.

Si se ejecutara, esto crearía más activos denominados en euros para que el mundo los poseyera. También profundizaría los mercados de capitales de la zona euro, que siempre han estado demasiado fragmentados para rivalizar con los bonos del Tesoro estadounidense.

Así que, aunque el euro está subiendo, no está listo para tomar el relevo. Al menos, no todavía.

¿Cuál es el plan para el euro?

Copy link to sectionEl dólar no va a desaparecer del sistema global. Sigue siendo la base del comercio energético, los mercados de deuda globales y las reservas de los bancos centrales.

Pero ya no está solo. Nos estamos moviendo hacia un orden financiero más fragmentado y multipolar.

El euro es el rival más probable, pero necesita respaldo político y una estrategia coherente.

Varios economistas destacados han expuesto lo que Europa necesitaría hacer. Ampliar el conjunto de activos seguros denominados en euros es un primer paso esencial.

Entonces, la UE debe construir redes de intercambio de euros que reflejen los préstamos de emergencia de la Reserva Federal a bancos extranjeros, e impulsar una mayor facturación comercial en euros, especialmente en energía verde y minerales críticos.

Lagarde se ha hecho eco de esta visión, afirmando que el euro puede convertirse en la moneda de la transición verde.

No se trata solo de marca. Se trata de crear una nueva base de valor, al igual que el petróleo lo hizo para el dólar. La mayoría de los bonos verdes a nivel mundial ya están denominados en euros.

Si Europa puede fijar el precio de una mayor parte de la tecnología e infraestructura limpias del mundo en euros, su papel podría crecer de forma natural. Quizás no superando al dólar, pero sí reduciendo la excesiva dependencia mundial de este.

Un escenario probable

Copy link to sectionSí, el dólar estadounidense está perdiendo lentamente las condiciones que sustentan su estatus de moneda de reserva. Y no, ninguna otra moneda está lista para reemplazarlo todavía.

Lo que estamos viendo no es un colapso abrupto, sino un cambio gradual hacia un sistema de reservas multipolar.

Este es un sistema en el que el euro está ganando terreno en el comercio europeo y las finanzas verdes.

El renminbi continúa extendiendo su influencia a través de las economías de la Franja y la Ruta. Y, finalmente, el yen, el franco suizo, el dólar canadiense y el dólar australiano cumplen sus respectivas funciones y sirven a sus regiones dentro del sistema.