Trafic réduit dans le détroit d'Ormuz en raison des tensions US‑Iran; tarifs de fret divergents

Sentiment IA : 62/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter une exposition aux pétroliers VLCC transportant du brut (par ex. exposition au risque de time-charter VLCC via un fonds/ETF axé sur les VLCC). L'article montre une revalorisation en cascade : la prime de risque VLCC a entraîné les Suezmax/Aframax à la hausse, et les propriétaires disposent toujours d'un levier car un groupe concentré contrôle le tonnage. Même si les transits se normalisent, la dynamique « disponible mais pas facile à sécuriser » peut maintenir les taux soutenus plus longtemps que le pic de la première vague.

Risque clé : Les transits par Ormuz rebondissent suffisamment vite pour que le tonnage devienne largement disponible (pas seulement « du ballast existe »), brisant le levier des propriétaires et forçant les taux à revenir aux niveaux d'avant-conflit.

Acheter une exposition aux pétroliers « clean » dans le segment LR (par ex. exposition aux pétroliers de produits LR via un fonds/ETF dédié aux pétroliers « clean »). Les taux « clean » sont soutenus structurellement : tampon d'offre de navires plus serré et déficit de ballast LR dans le Pacifique (~18 % en dessous du niveau d'avant-conflit) signifient que les flux de produits depuis le Golfe ne peuvent pas être absorbés facilement. L'emploi en Atlantique absorbe aussi du tonnage, maintenant le marché tendu même si la volatilité du brut diminue.

Risque clé : L'offre LR dans le Pacifique se normalise rapidement (retour du ballast ou redéploiement), supprimant la contrainte d'offre et effondrant le soutien aux frets « clean ».

- Le trafic dans le détroit d'Ormuz est réduit (7 navires contre une moyenne quotidienne de 140).

- 10,5 millions de barils de pétrole iranien ont contourné le blocus américain ces derniers jours.

- Les taux de fret des pétroliers « clean » restent soutenus par une offre de navires limitée.

Les données sur la navigation de lundi indiquent qu'au moins sept navires, principalement des vraquiers, ont traversé le détroit d'Ormuz au cours des dernières 24 heures.

Ce niveau d'activité est cohérent avec le rythme modéré observé récemment, alors que les pourparlers entre l'Iran et les États-Unis restent au point mort.

Selon les données de suivi des navires de Kpler et une analyse satellitaire distincte des spécialistes en analyse de données SynMax, les navires comprenaient des unités quittant des ports irakiens et un seul vraquier en provenance d'un port iranien, Reuters l'a indiqué dans un rapport.

Trafic réduit et contournement du blocus dans le Golfe

Le trafic maritime par cette voie vitale à l'entrée du Golfe est nettement inférieur à la moyenne d'avant-guerre de 140 passages quotidiens, coïncidant avec un cessez-le-feu tendu entre Washington et Téhéran en vigueur depuis le 28 février.

Le US Central Command a rapporté le 25 avril avoir redirigé 37 navires depuis l'imposition d'un blocus à l'encontre de l'Iran le 13 avril.

Malgré le blocus, une analyse satellitaire de TankerTrackers.com a indiqué que plusieurs cargaisons pétrolières iraniennes ont franchi le détroit.

Ces derniers jours, six pétroliers iraniens, transportant environ 10,5 millions de barils de pétrole, sont retournés vers des ports iraniens puis ont réussi à naviguer à travers le détroit d'Ormuz.

Par ailleurs, une autre analyse du 24 avril a montré qu'environ quatre millions de barils de pétrole iranien à bord de pétroliers ont réussi à contourner le blocus américain.

Comportement des tarifs de fret

Les prix du fret pour pétroliers ont fortement réagi, mais de manière différente, au conflit au Moyen-Orient.

Les taux pour pétroliers brut et pour pétroliers produits ont tous deux augmenté en raison des risques de perturbation dans le Golfe du Moyen-Orient, en particulier autour du détroit d'Ormuz.

Cependant, leurs trajectoires se séparent désormais : le fret « dirty » devient un rallye sélectif tiré par les perturbations, tandis que le fret « clean » bénéficie structurellement d'une offre de navires plus restreinte et de déplacements des flux commerciaux, a indiqué Vortexa dans son dernier rapport.

Les taux de fret pour pétroliers brut, en particulier pour les VLCCs (very large crude carriers) transportant du brut depuis le golfe du Moyen-Orient, ont réagi de manière agressive face à l'augmentation du risque géopolitique.

Les propriétaires ont réclamé une prime de risque plus élevée, et les affréteurs ont rapidement sécurisé des cargaisons du Golfe.

Cette forte revalorisation s'explique par la menace directe perçue contre les transits par Ormuz.

Suezmax et Aframax

La forte demande initialement observée pour les VLCC s'est rapidement étendue aux segments Suezmax et Aframax, selon Vortexa.

Les acheteurs et traders de brut, à la recherche de cargaisons de remplacement, se sont de plus en plus tournés vers le bassin Atlantique, augmentant ainsi la demande pour des pétroliers bruts de plus petite taille.

Simultanément, les forts écarts de dates d'affrètement ont incité à l'utilisation de chargeurs immédiats.

La rareté de VLCC disponibles a également poussé certains affréteurs à soit fractionner de grosses expéditions (« split stems »), soit réserver des lots plus petits en utilisant des Suezmax et des Aframax, a précisé Vortexa.

Par conséquent, la perturbation au sommet du marché des pétroliers bruts a eu un effet en cascade, réduisant la disponibilité des navires et faisant monter les taux de fret « dirty » sur toutes les catégories de taille.

Le soutien aux taux Suezmax et Aframax s'est avéré temporaire.

Ces taux sont déjà retombés aux niveaux observés avant le conflit, montrant l'étendue limitée du sursaut initial des prix.

« Une fois la première vague de contrats urgents passée, la demande pour les pétroliers bruts de plus petite taille s'est assouplie », a déclaré Wanying Zhang, analyste fret chez Vortexa, dans le rapport.

La réouverture d'Ormuz ne réglera peut‑être pas les taux de fret

« Pour les pétroliers brut, en particulier les VLCC, une reprise des transits par le détroit d'Ormuz ramènerait des cargaisons sur un marché où le tonnage est disponible, mais pas nécessairement facile à sécuriser. »

Malgré un ballast total de VLCC non sanctionnés environ 26 % supérieur au niveau observé avant le conflit, indiquant une disponibilité suffisante de navires pour gérer la réintroduction du brut du golfe du Moyen-Orient, une part importante de ce tonnage disponible est contrôlée par un petit groupe concentré de propriétaires, montrent les données.

Cela confère à ces propriétaires un levier considérable sur le rythme de remise en marché des navires.

« Si la disponibilité des cargaisons s'améliore, cette concentration peut aider les propriétaires à résister à la pression baissière sur les taux, maintenant ainsi un soutien aux frets même sans pénurie franche de navires. »

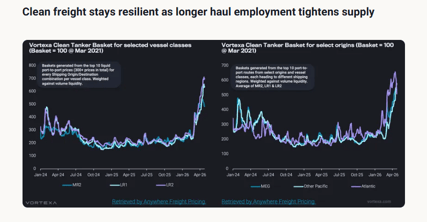

Le marché des pétroliers « clean » montre une plus grande résilience, principalement en raison d'un buffer d'offre significativement contraint.

Le ballast total non sanctionné en Long Range (LR) n'est qu'environ 11 % supérieur à la moyenne d'avant le conflit, soit un surplus beaucoup plus faible comparé au tampon substantiel observé pour les VLCC, selon les données de Vortexa.

Fait crucial, le montant de ballast LR dans la région Pacifique reste environ 18 % en deçà des niveaux d'avant le conflit.

Ce déficit suggère que la région Pacifique manque de tonnage immédiatement disponible, en particulier si les flux de produits depuis le Golfe devaient augmenter.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

« Avec une disponibilité LR toujours tendue dans le Pacifique et une utilisation continue du tonnage par l'Atlantique, le marché des pétroliers « clean » resterait soutenu », a déclaré Zhang.

Le Brent vise +6% cette semaine alors qu'Hormuz alimente les craintes d'offre

L'argent proche de 58 $ tandis que le choc pétrolier d'Hormuz inquiète

Pourquoi l'or baisse-t-il alors que les tensions entre les États-Unis et l'Iran secouent les marchés mondiaux ?

Pétrole: frappes US-Iran relancent les cours, traders ignorent le signal

L'or en difficulté : la hausse du pétrole ravive les craintes d'inflation

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.