Άνοδος του δολαρίου ή πριμ πολέμου; Τι λέει η μακροοικονομική προοπτική

Οι αγορές συναλλάγματος σπάνια στέλνουν σαφή σήματα κατά τη διάρκεια γεωπολιτικών κρίσεων, αλλά η πρόσφατη άνοδος του δολαρίου συνέπεσε με περίοδο που οι επενδυτές ανησυχούσαν ήδη για τον πληθωρισμό, τα επιτόκια και το αυξανόμενο δημόσιο χρέος.

Στη συνέχεια, η σύγκρουση στη Μέση Ανατολή πρόσθεσε ένα ακόμη επίπεδο αβεβαιότητας.

Για λίγες ημέρες, το δολάριο ενισχύθηκε σημαντικά, το πετρέλαιο εκτινάχθηκε και οι αγορές στράφηκαν σε ασφαλή περιουσιακά στοιχεία.

Η αντίδραση φαινόταν γνώριμη, αλλά το μακροοικονομικό σκηνικό είναι πιο περίπλοκο.

Τι οδήγησε στην άνοδο του δολαρίου των ΗΠΑ;

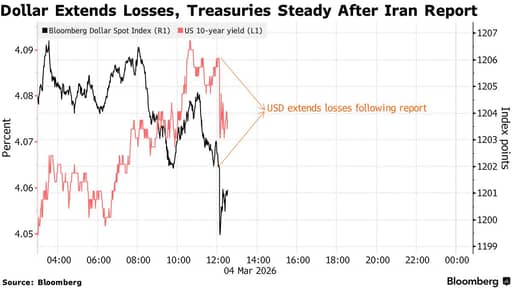

Η πρόσφατη κίνηση του δολαρίου ξεκίνησε σχεδόν αμέσως μετά που οι ΗΠΑ και το Ισραήλ εξαπέλυσαν επιθέσεις κατά του Ιράν το Σάββατο.

Ο δείκτης DXY ανέβηκε περίπου 1,4% σε δύο συνεδριάσεις καθώς οι επενδυτές στράφηκαν στην ασφάλεια.

Την ίδια στιγμή, οι τιμές του πετρελαίου ανέβηκαν και τα χρηματιστήρια υποχώρησαν.

Η πρόσφατη άνοδος του δολαρίου αντανακλά επίσης τη θέση των αγορών παρά μια καθαρή φυγή προς ασφάλεια.

Οι traders είχαν σημαντικές short θέσεις στο δολάριο από τα τέλη του 2025, προσμένοντας περαιτέρω αδυναμία αφότου το νόμισμα είχε ήδη υποχωρήσει περίπου 12% έναντι ενός καλάθιού νομισμάτων από την αρχή του 2025.

Ωστόσο υπάρχει κι ένα οικείο μοτίβο. Όταν αυξάνεται ο γεωπολιτικός κίνδυνος, οι επενδυτές τείνουν να αγοράζουν δολάρια ΗΠΑ και αμερικανικά κρατικά ομόλογα (Treasuries).

Αυτό συμβαίνει επειδή το δολάριο παραμένει ο βασικός κορμός της παγκόσμιας χρηματοδότησης, και η αγορά των Treasury παραμένει η βαθύτερη δεξαμενή ρευστότητας παγκοσμίως.

Παρόλα αυτά, αυτή η κίνηση εξασθένησε γρήγορα.

Η είδηση ότι Ιρανοί αξιωματούχοι είχαν επικοινωνήσει με τις ΗΠΑ για να διερευνήσουν πιθανές διαπραγματεύσεις αντέστρεψε μέρος της κίνησης.

Το δολάριο υποχώρησε έως και 0,4% ενώ τα χρηματιστήρια ανέκαμψαν και οι τιμές του πετρελαίου υποχώρησαν από τα πρόσφατα υψηλά.

Το κύριο συμπέρασμα είναι ότι οι αγορές έχουν γίνει εξαιρετικά ευαίσθητες στους τίτλους ειδήσεων. Οι επενδυτές κινούνται σε μια αγορά όπου απότομες κινήσεις τιμών ακολουθούν κάθε νέα εξέλιξη.

Η ταχύτητα της αναστροφής υποδηλώνει ότι η πρόσφατη ενίσχυση του δολαρίου συνδέεται στενά με τον γεωπολιτικό κίνδυνο και όχι με μια σημαντική αλλαγή στα οικονομικά θεμελιώδη μεγέθη.

Γιατί η κίνηση προς ασφαλή καταφύγια μοιάζει διαφορετική αυτή τη φορά

Το πιο ενδιαφέρον σήμα ήρθε από την αγορά ομολόγων. Κανονικά, κατά τη διάρκεια γεωπολιτικών σοκ, οι επενδυτές καταφεύγουν στα αμερικανικά κρατικά ομόλογα.

Οι τιμές των ομολόγων ανεβαίνουν και οι αποδόσεις πέφτουν καθώς οι επενδυτές αναζητούν ασφάλεια.

Αυτή τη φορά, τα Treasuries κινήθηκαν στην αντίθετη κατεύθυνση. Οι αποδόσεις σημείωσαν μικρή αύξηση αντί μείωσης.

Η εξήγηση είναι ο πληθωρισμός.

Οι τιμές του πετρελαίου εκτοξεύτηκαν στο αρχικό στάδιο της κρίσης και οι traders άρχισαν να εστιάζουν στον πληθωριστικό αντίκτυπο από το υψηλότερο κόστος ενέργειας. Ο πληθωρισμός μειώνει την αξία των αποδόσεων στα σταθερά εισοδήματα, καθιστώντας τα ομόλογα λιγότερο ελκυστικά.

Ορισμένοι επενδυτές επίσης στράφηκαν προς τον χρυσό αντί για Treasuries.

Ο χρυσός έχει πλησιάσει ιστορικά υψηλά φέτος και λειτουργεί όλο και περισσότερο ως αντιστάθμισμα έναντι τόσο του πληθωρισμού όσο και της γεωπολιτικής αστάθειας.

Η αγορά των Treasury παραμένει το παγκόσμιο πρότυπο για ασφαλή περιουσιακά στοιχεία, αν και η αντίδραση κατά τη διάρκεια της κρίσης με το Ιράν υποδεικνύει ότι η κίνηση προς ασφαλή καταφύγια γίνεται πιο πολύπλοκη.

Πετρέλαιο, πληθωρισμός και κεντρικές τράπεζες

Το πετρέλαιο βρίσκεται στο επίκεντρο των οικονομικών συνεπειών της σύγκρουσης με το Ιράν.

Η Μέση Ανατολή παραμένει μια από τις πιο σημαντικές περιοχές για την παγκόσμια προμήθεια ενέργειας.

Έρευνα του Center for Strategic and International Studies περιγράφει διάφορα σενάρια κλιμάκωσης.

Μια ήπια διαταραχή στις ιρανικές εξαγωγές θα μπορούσε να ωθήσει τις τιμές του πετρελαίου περίπου $10 έως $12 υψηλότερα ανά βαρέλι.

Μια μεγαλύτερη διαταραχή στη ναυσιπλοΐα δεξαμενόπλοιων στον Περσικό Κόλπο θα μπορούσε να οδηγήσει τις τιμές πάνω από $90.

Πιο σοβαρές επιθέσεις σε υποδομές θα μπορούσαν να ανεβάσουν τις τιμές πολύ άνω των $100.

Οι υψηλότερες τιμές του πετρελαίου διαχέονται γρήγορα στην παγκόσμια οικονομία.

Αυξάνουν το κόστος μεταφορών, ωθούν τον πληθωρισμό υψηλότερα και συχνά αναγκάζουν τις κεντρικές τράπεζες να είναι επιφυλακτικές στο να μειώσουν τα επιτόκια.

Η Federal Reserve αντιμετωπίζει ήδη μια σύνθετη κατάσταση. Ο πληθωρισμός έχει μετριαστεί σε σύγκριση με τα προηγούμενα υψηλά, αν και παραμένει πάνω από τον στόχο της κεντρικής τράπεζας.

Οποιοδήποτε νέο ενεργειακό σοκ θα μπορούσε να καθυστερήσει τις μειώσεις επιτοκίων και να διατηρήσει τις χρηματοοικονομικές συνθήκες αυστηρότερες για μεγαλύτερο διάστημα.

Με αυτή την έννοια, η σύγκρουση με το Ιράν έχει λιγότερη σημασία λόγω του κόστους των στρατιωτικών επιχειρήσεων και περισσότερη λόγω της δυνατότητάς της να επηρεάσει τις προσδοκίες για τον πληθωρισμό.

Οι προοπτικές της Fed εξακολουθούν να δείχνουν προς χαλάρωση

Οι προσδοκίες για τα επιτόκια παραμένουν ένας από τους κύριους παράγοντες που κινούν το δολάριο.

Κατά την τελευταία δεκαετία, το αμερικανικό νόμισμα επωφελήθηκε από σχετικά υψηλά επιτόκια σε σύγκριση με άλλες ανεπτυγμένες οικονομίες.

Το πλεονέκτημα αυτό συρρικνώνεται.

Οι αγορές εξακολουθούν να αναμένουν ότι η Federal Reserve θα αρχίσει να χαλαρώνει την πολιτική κατά τη διάρκεια της επόμενης φάσης του οικονομικού κύκλου.

Ο ακριβής χρονισμός παραμένει αβέβαιος, ειδικά αν ο πληθωρισμός αποδειχθεί επίμονος, αλλά η κατεύθυνση είναι ευρέως κατανοητή.

Όταν τα αμερικανικά επιτόκια πέφτουν σε σχέση με αυτά άλλων χωρών, το πλεονέκτημα απόδοσης των δολαριακών περιουσιακών στοιχείων μειώνεται. Οι επενδυτές συχνά αρχίζουν να αναζητούν αποδόσεις αλλού.

Αυτή η δυναμική έχει εμφανιστεί επανειλημμένα σε προηγούμενους νομισματικούς κύκλους.

Το τρέχον γεωπολιτικό σοκ μπορεί να καθυστερήσει αυτή τη διαδικασία για κάποιο διάστημα, αν και δεν εξαλείφει την υποκείμενη τάση.

Οι στρατηγικοί αναλυτές συναλλάγματος σε μεγάλο βαθμό διατηρούν την άποψη ότι το δολάριο θα εξασθενήσει με την πάροδο του χρόνου.

Σε αυτό το πλαίσιο, το πρόσφατο ράλι μοιάζει λιγότερο με θεμελιώδη στροφή και περισσότερο ως συμπίεση θέσεων που πυροδοτήθηκε από τον γεωπολιτικό κίνδυνο και την αύξηση των τιμών του πετρελαίου.

Το αυξανόμενο βάρος του χρέους των ΗΠΑ

Η δημοσιονομική πολιτική αποτελεί άλλη μια μακροπρόθεσμη πίεση για το δολάριο. Οι Ηνωμένες Πολιτείες έχουν μεγάλα δημοσιονομικά ελλείμματα, τα οποία αναμένεται να παραμείνουν υψηλά για χρόνια.

Σύμφωνα με προβλέψεις του Congressional Budget Office, το ομοσπονδιακό έλλειμμα θα φτάσει περίπου το 5,9% του ΑΕΠ έως το 2030.

Το δημόσιο χρέος θα ανέλθει περίπου στο 108% του ΑΕΠ κατά την ίδια περίοδο και θα συνεχίσει να αυξάνεται στη συνέχεια.

Οι πληρωμές τόκων γίνονται ένα από τα ταχύτερα αναπτυσσόμενα στοιχεία των κυβερνητικών δαπανών.

Το CBO εκτιμά ότι το καθαρό κόστος τόκων θα φτάσει περίπου το 3,8% του ΑΕΠ έως το 2030 και θα ξεπεράσει τα $2 τρισεκατομμύρια ετησίως μέχρι τα μέσα της δεκαετίας του 2030.

Με τον γηράσκοντα πληθυσμό των ΗΠΑ, οι δαπάνες για την υγειονομική περίθαλψη συνεχίζουν να αυξάνονται και το κόστος του Social Security θα αυξηθεί καθώς περισσότεροι Αμερικανοί συνταξιοδοτούνται.

Για τις χρηματοπιστωτικές αγορές, το ζήτημα δεν είναι μια άμεση κρίση χρέους. Οι επενδυτές εξακολουθούν να θεωρούν τα αμερικανικά Treasuries ως ιδιαίτερα ασφαλή περιουσιακά στοιχεία.

Η πρόκληση έγκειται στη σταθερή αύξηση των αναγκών δανεισμού με την πάροδο του χρόνου.

Κόστη πολέμου και δημοσιονομική πίεση

Η σύγκρουση με το Ιράν προσθέτει ένα ακόμη στρώμα στην δημοσιονομική εικόνα.

Οι πόλεμοι σπάνια πλήττουν τις οικονομίες άμεσα. Ο χρηματοοικονομικός τους αντίκτυπος τείνει να εμφανίζεται σταδιακά μέσω της αύξησης των κυβερνητικών δαπανών.

Το λειτουργικό κόστος για στρατιωτικές αποστολές μπορεί να φτάσει $25 εκατομμύρια έως $40 εκατομμύρια ανά ημέρα, ακόμη και πριν ξεκινήσουν οι εχθροπραξίες.

Ένας παρατεταμένος πόλεμος θα απαιτούσε επιπλέον δαπάνες για τη λογιστική υποστήριξη, εξοπλισμό και συστήματα αντιπυραυλικής άμυνας.

Η ιστορία προσφέρει παραδείγματα. Οι πόλεμοι στο Ιράκ και το Αφγανιστάν χρηματοδοτήθηκαν σε μεγάλο βαθμό μέσω δανεισμού παρά μέσω νέων φόρων.

Το δημόσιο χρέος αυξήθηκε σταθερά εκείνα τα χρόνια, παρότι η οικονομία των ΗΠΑ συνέχιζε να αναπτύσσεται.

Σήμερα, το δημοσιονομικό σημείο εκκίνησης είναι πολύ λιγότερο άνετο. Το δημόσιο χρέος των ΗΠΑ βρίσκεται κοντά στο 123% του ΑΕΠ.

Η χώρα μπορεί να διατηρήσει υψηλά επίπεδα δανεισμού επειδή οι παγκόσμιοι επενδυτές συνεχίζουν να αγοράζουν Treasuries, αν και αυτή η εξάρτηση από την εμπιστοσύνη των επενδυτών παραμένει σημαντικός παράγοντας.

Το ευρύτερο ερώτημα δεν είναι αν το δολάριο θα καταρρεύσει κατά τη διάρκεια μιας σύγκρουσης.

Το ερώτημα είναι πώς τα επίμονα ελλείμματα, οι αυξανόμενες πληρωμές τόκων και οι γεωπολιτικές δεσμεύσεις θα αλληλεπιδράσουν μακροπρόθεσμα.

Οι επενδυτές τείνουν να εστιάζουν σε αυτές τις αργά κινούμενες δυνάμεις μόλις οι τίτλοι των ειδήσεων κοπάσουν.

Alphabet σχεδιάζει έκδοση ομολόγων έως $25B στις ΗΠΑ για AI — έλαβε $115B σε εντολές

Επιστροφή δασμών $100 δισ. του Trump ενδέχεται να επιβαρύνει τους καταναλωτές

Το πετρέλαιο πέφτει κάτω από $80 λόγω ελπίδων για τη ναυσιπλοΐα — η οδός προς κανονική προμήθεια παραμένει επικίνδυνη

Ο χρυσός ανακάμπτει γρήγορα, αλλά ένα τεχνικό τείχος μπλοκάρει την πορεία προς τα $5,000

ADP: Ιδιωτικές θέσεις εργασίας ΗΠΑ +44.000 τον Ιούλιο, κάτω από τις εκτιμήσεις

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.