SanDisk σε πτωτική αγορά: αγορά στη βουτιά ή πώληση στο ράλι;

Συναίσθημα AI: 35/100 Καθοδικό

Αυτή η βαθμολογία παράγεται μέσω ανάλυσης με τεχνητή νοημοσύνη του περιεχομένου του άρθρου.

με την υποστήριξη του

Αγοράστε SanDisk (SNDK) μετά την εκποίηση που οδήγησε στην επαναδοκιμή του επιπέδου Fibonacci 38,2% και κάτω από τον 50ήμερο κινητό μέσο. Το άρθρο επισημαίνει εκρηκτική αύξηση εσόδων (ισχυρή άνοδος για πολλαπλά τρίμηνα) και ισχυρά πολυετή συμβόλαια που εξομαλύνουν τον κύκλο άνθησης-πτώσης. Η αποτίμηση το στηρίζει: forward P/E ~24 και πολύ χαμηλό forward PEG (~0.13) σε σχέση με τον ρυθμό ανάπτυξης. Θεώρηση: η αγορά υπερ-εκτιμά την κάμψη στον κλάδο μνημών ενώ τα θεμελιώδη και η ορατότητα των συμβολαίων διατηρούν την ικανότητα κερδοφορίας να αυξάνεται· αναμένεται ανάκαμψη προς το επίπεδο retracement 50% (~$1,200) και στη συνέχεια ράλι ανακούφισης.

Βασικός κίνδυνος: Η ζήτηση ή οι τιμές μνήμης να υποχωρήσουν ξανά και η έκρηξη εσόδων να αντιστραφεί ταχύτερα απ’ ό,τι τα συμβόλαια μπορούν να προστατεύσουν τα περιθώρια.

Πουλήστε/σορτάρετε Western Digital (WDC) ή Micron (MU) σε κινήσεις ανόδου σε σχέση με τη SanDisk. Το άρθρο αναφέρει ότι η αδυναμία της SNDK κινείται μαζί με το ευρύτερο σύμπλεγμα μνημών (Micron/Samsung/WDC). Εάν το σύμπλεγμα παραμένει σε πτωτική τάση, τα ονόματα με υψηλό beta τυπικά υποαποδίδουν απέναντι σε οποιαδήποτε πρόσθετη επιφύλαξη για κεφαλαιακές δαπάνες (capex). Θέση: η ορατότητα των συμβολαίων της SNDK και το αποθεματικό στην αποτίμηση την καθιστούν σχετική νικήτρια, επομένως το υπόλοιπο σύμπλεγμα θα υστερήσει σε αναπήδησεις.

Βασικός κίνδυνος: Μια ευρεία επανεπιτάχυνση των κεφαλαιακών δαπανών από hyperscalers ανυψώνει ολόκληρο το σύμπλεγμα μνημών και αναγκάζει τους short να κλείσουν θέσεις σε MU/WDC.

- Η μετοχή της SanDisk συνεχίζει την ισχυρή καθοδική της πορεία αυτή την εβδομάδα.

- Έχει υποχωρήσει κατά 35% από το υψηλότερο σημείο της φέτος.

- Η μετοχή μπορεί να πέσει περαιτέρω ενόψει των μεγάλων εταιρικών αποτελεσμάτων τεχνολογίας.

Η μετοχή της SanDisk συνέχισε την αδυναμία της αυτή την εβδομάδα, πέφτοντας στο χαμηλότερο επίπεδο από τις 22 Μαΐου. Έχει υποχωρήσει κατά 35% από το υψηλότερο σημείο της φέτος. Παρ' όλα αυτά, κορυφαίοι αναλυτές που παρακολουθούν την εταιρεία διατηρούν ανοδική προοπτική, επισημαίνοντας τη δυνατή της ανάπτυξη.

Πολλοί αναλυτές εμφανίζονται ανοδικοί στη μετοχή της SanDisk

Οι κορυφαίοι αναλυτές που καλύπτουν τη SanDisk πιστεύουν ότι η μετοχή έχει σημαντικό περιθώριο ανόδου. Ο πιο αισιόδοξος εξ αυτών είναι ο Mehdi Hosseini της Susquehanna, που έχει τιμή-στόχο $3,250 — υπονοώντας άνοδο 115% από τα τρέχοντα επίπεδα.

Η Bernstein έχει τιμή-στόχο $3,000, ενώ η Bank of America αναμένει ότι οι μετοχές θα ανέβουν στα $2,500. Άλλοι ανοδικοί αναλυτές προέρχονται από εταιρείες όπως Evercore ISI, Citigroup και Cantor Fitzgerald.

Σύμφωνα με το MarketBeat, 19 αναλυτές αξιολογούν τη SanDisk ως αγορά, ενώ πέντε προτείνουν να διακρατηθεί η μετοχή. Η μέση τιμή-στόχος είναι $1,803, αυξημένη απότομα από τα $692 μόλις πριν τρεις μήνες.

Αναγνώνοντας τις εκθέσεις αναλυτών, οι περισσότεροι επικαλούνται τη στερεή ανάπτυξη εσόδων και κερδών της εταιρείας, καθώς και το αυξανόμενο χαρτοφυλάκιο πολυετών συμβάσεων. Αυτές οι μακροπρόθεσμες συμφωνίες παρέχουν μεγαλύτερη ορατότητα εσόδων και συμβάλλουν στο να εξομαλυνθούν οι παραδοσιακοί κύκλοι άνθησης και κατάρρευσης της βιομηχανίας.

Τα έσοδα της SanDisk εκτοξεύονται

Τα τριμηνιαία έσοδα της SanDisk αυξήθηκαν σε $5.95 billion το προηγούμενο τρίμηνο, από $1.69 billion την ίδια περίοδο πέρυσι. Τα έσοδα εννέα μηνών εκτοξεύτηκαν σε $11.28 billion από $5.4 billion.

Αυτή η άνοδος συνέβη καθώς ο όγκος και οι τιμές μνήμης εκτοξεύτηκαν. Η ζήτηση παρέμεινε σε υψηλό επίπεδο από τους κορυφαίους πελάτες της, όπως Apple, Microsoft, Amazon και Google.

Κρίνοντας από τα πρόσφατα αποτελέσματα της Micron και της Samsung, είναι πιθανό τα κέρδη της να συνεχίσουν να αυξάνονται. Η μέση εκτίμηση μεταξύ των αναλυτών είναι ότι τα τριμηνιαία έσοδα αυξήθηκαν κατά 339% το τελευταίο τρίμηνο σε $8.35 billion.

Τα έσοδα του τρέχοντος τριμήνου αναμένεται να αυξηθούν κατά 360% σε $10.6 billion. Αυτοί οι αριθμοί είναι σημαντικά ισχυροί, δεδομένου ότι η SanDisk είχε $7.2 billion πέρυσι στη χρήση.

Το πιο σημαντικό, η SanDisk δεν είναι ιδιαίτερα ακριβή, δεδομένης της αύξησης των εσόδων της. Ενώ ο δείκτης τιμής προς κέρδη τελευταίων 12 μηνών (TTM) είναι υψηλός στο 51, ο προοπτικός δείκτης τιμής προς κέρδη (forward P/E) στο 24 είναι μάλλον μετριοπαθής. Έχει επίσης μικρό forward PEG της τάξης του 0.13.

Ο κίνδυνος, ωστόσο, είναι ότι η εταιρεία δραστηριοποιείται σε έναν κλάδο που συχνά βιώνει κύκλους άνθησης και κατάρρευσης. Το 2022 τα έσοδα αυξήθηκαν σε $9.7 billion από $5.5 billion ένα χρόνο νωρίτερα. Η κατάσταση άλλαξε το 2023 όταν τα έσοδα κατέρρευσαν στα $6 billion καθώς τα αποθέματά της εκτινάχθηκαν.

Τι επόμενο για την τιμή της μετοχής SNDK;

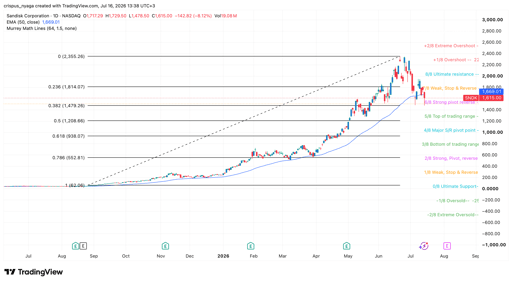

Διάγραμμα μετοχής SanDisk | Πηγή: TradingView

Το ημερήσιο διάγραμμα δείχνει ότι η μετοχή της SanDisk έχει κατρακυλήσει από $2,355 τον Ιούνιο σε $1,510 στην προ-αγορά. Αυτή η υποχώρηση συνέπεσε με πτώσεις και άλλων εταιρειών μνήμης όπως η Micron και η Western Digital.

Έχει επαναδοκιμάσει το επίπεδο Fibonacci retracement 38,2%. Επιπλέον βυθίστηκε κάτω από τον κινητό μέσο όρο 50 ημερών και κινείται γύρω από το ισχυρό, επίπεδο «pivot reverse» του εργαλείου Murrey Math Lines.

Συνεπώς, η πιο πιθανή πρόβλεψη για τη μετοχή SNDK είναι πτωτική, με επόμενο στόχο το επίπεδο retracement 50% στα $1,200. Μπορεί στη συνέχεια να ανακάμψει εάν οι κορυφαίοι hyperscalers επιβεβαιώσουν ξανά τα σχέδια κεφαλαιακών δαπανών τους.

READ MORE: Η μετοχή της Sandisk σχηματίζει πτωτική απόκλιση και εισέρχεται σε επικίνδυνη φάση Wyckoff

Γιατί οι μετοχές της Alphabet υποχωρούν 4% σήμερα;

Lucid: μετοχή υποχωρεί μετά το Q2 — ζημίες και ρευστότητα επισκιάζουν τα έσοδα

Οι μετοχές της UBER υποχωρούν — δεν οφείλεται μόνο στα κέρδη του Β' τριμήνου

Shopify β’ τρίμηνο: 3 ευρύτερα σήματα σημαντικότερα από τους τίτλους

Γιατί οι αναλυτές παραμένουν αισιόδοξοι για την AMD παρά την απογοήτευση στα κέρδη

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.