Alluminio resterà in deficit fino al 2026, ribasso limitato: ING

Sentiment IA: 78/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare esposizione LME Aluminium cash/nearby (es. LME Aluminium spot o un contratto futures di prossima scadenza). Tesi: deficit strutturale fino al 2026 a causa di riduzioni operative negli stabilimenti del Golfo (Al Taweelah fermo; Alba ~30% e Qatalum ~60%), con backwardation e un ampliamento del premio cash vs 3M che segnalano un'acuta tensione fisica. La previsione di deficit di ING (vicina a ~2.9Mt se le interruzioni persistono) supporta prezzi elevati e domanda di acquisto.

Rischio chiave: La fornitura dal Golfo si normalizza più rapidamente del previsto (gli stabilimenti ripartono e i vincoli su allumina/logistica si attenuano), facendo collassare il premio cash e la backwardation.

Vendere futures sull'alluminio a 3–12 mesi e acquistare nearby (calendar spread: long sulla scadenza ravvicinata/short sulle scadenze differite). Tesi: il mercato prezza un'immediata carenza fisica (cash ~+$90 vs 3M; backwardation in approfondimento). Anche se i prezzi non dovessero crollare, la seconda fase prevede distruzione della domanda + smobilizzo delle scorte + maggiore offerta dalla Cina, limitando il rialzo sulle scadenze differite mentre il nearby resta stretto.

Rischio chiave: Uno shock prolungato legato a Hormuz/energia mantiene tutta la curva stretta (anche le scadenze differite ritrattano al rialzo), annullando l'efficacia dello spread.

- La crisi in Medio Oriente crea un deficit strutturale di fornitura di alluminio di 2.9 milioni di ton.

- Il prezzo spot dell'alluminio raggiunge $3,600/ton, massimo da marzo 2022.

- La curva dei futures in forte backwardation segnala una carenza fisica.

I mercati dell'alluminio si trovano ora di fronte a un "deficit strutturale" poiché le crescenti interruzioni di fornitura negli stabilimenti del Golfo trasformano il settore da un semplice problema logistico in una crisi più profonda, con scarse possibilità di un recupero immediato e rischi orientati verso ulteriori aumenti dei prezzi, ha affermato ING Economics in un'analisi.

Il mercato dell'alluminio è passato a un deficit significativo a seguito dell'ulteriore escalation in Medio Oriente.

Ciò che inizialmente sembrava una perturbazione del trasporto e della logistica si è ora evoluto in uno shock significativo dell'offerta, con più stabilimenti del Golfo che operano ben al di sotto della capacità.

Interruzioni colpiscono produzione e capacità

Le operazioni presso lo stabilimento Al Taweelah di Emirates Global Aluminium sono state recentemente sospese, mentre sia Aluminium Bahrain (Alba) sia Qatalum continuano a operare a ritmi ridotti, con Alba che ha subito in particolare una netta diminuzione della produzione.

Pur contribuendo per circa il 9% alla produzione globale di alluminio, la quota del Medio Oriente sulla fornitura via mare è significativamente maggiore, secondo il rapporto ING.

Di conseguenza, qualsiasi interruzione nella regione influisce profondamente sulla disponibilità di mercato e sui prezzi.

Nel frattempo, le stime di metà marzo di ING Economics indicavano che circa 560,000 tons di capacità annua erano state interessate, nello specifico circa 300,000 ton a Alba e 260,000 ton a Qatalum.

Tuttavia, dato che Alba ora opera a circa il 30% della capacità e Qatalum a circa il 60%, la capacità interessata è salita a un livello stimato di 3 million tons, ha detto ING.

Questo rappresenta quasi il 50% della produzione totale della regione.

“Sulla base degli attuali tassi di esercizio, il mercato dell'alluminio sarebbe in deficit di quasi 2.9Mt se le interruzioni dovessero persistere per il resto dell'anno,” ha detto Ewa Manthey, stratega commodity di ING, nell'analisi.

Tuttavia, a prezzi elevati, prevediamo distruzione della domanda, riduzione delle scorte e una risposta parziale dell'offerta dalla Cina che compenseranno parte dello shock di offerta, risultando in un deficit nello scenario base di circa 2Mt.

Le interruzioni già in gran parte prezzate

Le prospettive di ING per i mercati dell'energia suggeriscono che la perturbazione raggiungerà probabilmente il suo massimo all'inizio dell'anno prima di attenuarsi gradualmente.

Sebbene le restrizioni di offerta persistano, ING prevede che ulteriori rialzi dei prezzi dell'alluminio saranno contenuti da una combinazione di domanda ridotta, smobilizzo delle scorte e maggiore offerta dalla Cina.

“Di conseguenza, i prezzi dell'alluminio rimangono elevati ma non si spingono sostanzialmente oltre i livelli attuali,” ha aggiunto Manthey.

Mentre la maggior parte dei prezzi dei metalli è diminuita, il prezzo dell'alluminio è salito bruscamente, aumentando in modo significativo del 13% dalla fine di febbraio a oltre $3,600 per ton.

Questo segna la sua valutazione più alta dalla fine di marzo 2022, poco dopo l'inizio del conflitto in Ucraina.

Il forte aumento del prezzo spot dell'alluminio, che ha scambiato quasi $90 al di sopra del prezzo a 3 mesi all'inizio di questa settimana, ha dimostrato che le attuali dinamiche di mercato sono in gran parte alimentate dalla paura di una carenza fisica immediata, ha affermato Barbara Lambrecht, analista commodity di Commerzbank AG, in un rapporto recente.

Il premio rappresenta il livello più alto visto da marzo 2007.

“Inoltre, la curva dei futures sul mercato dell'alluminio, che era già in backwardation prima della guerra in Ucraina, ora sta calando ancora più bruscamente,” ha detto Lambrecht.

Il contratto futures sul mese più vicino sta trattando quasi il 10% in più rispetto a quello con scadenza tra un anno, mentre un mese fa il differenziale di prezzo era appena la metà.

Rischi sbilanciati al rialzo

Se le interruzioni nelle catene di fornitura dovessero continuare o peggiorare, il recupero dell'offerta di alluminio sarà probabilmente ostacolato.

Sono possibili ulteriori riduzioni di produzione degli stabilimenti, soprattutto dati i crescenti vincoli sull'approvvigionamento di allumina e i persistenti problemi logistici.

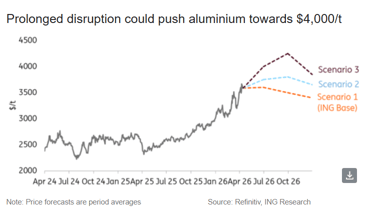

In uno scenario del genere, i prezzi dell'alluminio potrebbero superare i $4,000 per ton, secondo Manthey.

Tuttavia, la conseguente distruzione della domanda probabilmente farebbe diminuire i prezzi più avanti nel corso dell'anno, pur mantenendo il mercato in un equilibrio strutturalmente ristretto, ha osservato.

Inoltre, i calcoli di Commerzbank hanno mostrato che i prezzi dell'alluminio potrebbero raggiungere la soglia dei $4,000 se lo Stretto di Hormuz rimanesse chiuso fino a maggio.

“Tuttavia, il prezzo rimarrebbe comunque al di sotto del massimo storico di USD 4,073 raggiunto nel marzo 2022,” ha detto la banca tedesca.

Pur prevedendo una certa ripresa nello scenario base, l'equilibrio rimane ristretto, con ribassi limitati e chiari rischi al rialzo in scenari di interruzione prolungata o grave.

Petrolio +12% settimanale: due rotte marittime diventano la faglia del mercato

Oro sotto $4,000: rendimenti obbligazionari sovrastano la domanda di rifugio

I prezzi del petrolio scendono mentre i trader ponderano i rischi dell'escalation USA-Iran

L'oro scende mentre tornano i timori sulla Fed: il supporto a $4,000 reggerà?

Il petrolio sale: tornano i timori per la sicurezza nello Stretto di Hormuz

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.