Analisi Rocket Lab: si forma un megafono mentre gli esperti restano ottimisti

Sentiment IA: 78/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare Rocket Lab (RKLB) dopo qualsiasi calo verso ~ $80–$90. L'accordo con Iridium crea integrazione verticale (lanci + veicoli spaziali + spettro + comunicazioni in orbita) e dovrebbe ridurre i costi di lancio da terzi aggiungendo al contempo ricavi da comunicazioni più stabili e a margini più elevati. Gli analisti stanno alzando i target (BofA a $115, Citizens a $130, Needham/Roth a $120–$130) e il backlog è solido ($2.2B) con Neutron che riempie il decennio. Il pattern a megafono unito all'allargamento delle Bande di Bollinger segnala volatilità, quindi comprare la debolezza, non la forza.

Rischio chiave: Un ritardo materiale di Neutron (tempi/costi) che interrompa la tempistica crescita/backlog-verso-ricavi, rendendo il premio pagato per Iridium troppo caro.

Acquistare Iridium Communications (IRDM) come secondo beneficiario della spinta di Rocket Lab verso spettro/comunicazioni in orbita. La tesi: l'acquisizione di Rocket Lab accelera la domanda di capacità di comunicazione globale e di spettro coordinato, sostenendo la stabilità dei ricavi e il profilo di margine di IRDM. Man mano che Rocket Lab integra, il mercato dovrebbe pagare di più per lo "strato delle comunicazioni" dello stack spaziale, non solo per i lanci.

Rischio chiave: Il fallimento di Rocket Lab nell'integrare con successo le operazioni di spettro/comunicazioni, per cui le ipotesi di crescita e margine di IRDM non migliorano.

- Il titolo Rocket Lab è stato altamente volatile nelle ultime settimane.

- Gli analisti restano fortemente rialzisti sul titolo dopo la recente acquisizione di Iridium.

- Il titolo RKLB ha formato un pattern a megafono, indicativo di un possibile rimbalzo.

Le azioni di Rocket Lab sono rimaste volatili a seguito dell'attesissima IPO di SpaceX e della sua clamorosa acquisizione di Iridium. Le azioni sono salite a $151 prima dell'IPO per poi precipitare a $80.50, e da allora si sono riprese intorno a $100. Nonostante le forti oscillazioni di prezzo, i principali analisti mantengono una visione rialzista sulla società.

Gli analisti sono rialzisti sulle azioni Rocket Lab

Il titolo RKLB è stato altamente volatile nelle ultime settimane, pur con i principali analisti che mantengono una view rialzista. Citigroup ha ribadito il suo rating outperform, mentre Bank of America ha aumentato il prezzo obiettivo da $105 a $115,

Citizens Bank ha alzato il target da $95 a $130, mentre Needham e Roth MKM hanno incrementato il target rispettivamente a $120 e $130.

La visione generale è che il business dell'azienda continuerà a performare bene, soprattutto dopo la recente acquisizione di Iridium. Rocket Lab sta pagando $8 billion per la società, definendola una delle operazioni più trasformative nell'industria spaziale. Fusionerà le sue capacità di lancio e produzione di satelliti con la rete di comunicazioni satellitari globale di Iridium.

L'accordo aiuta l'azienda a raggiungere l'obiettivo dell'integrazione verticale, creando un gruppo che comprende lancio, veicoli spaziali, spettro e comunicazioni in orbita. Di conseguenza, prevede di eliminare i costi di lancio da terze parti.

Inoltre, l'operazione consente a Rocket Lab di accedere ad applicazioni spaziali e fornisce accesso a spettro coordinato a livello globale.

Il business di Iridium è cresciuto costantemente, con ricavi annui che sono saliti da $614 million nel 2021 a $871 million lo scorso anno. Allo stesso tempo è riuscita a passare da una perdita di $9.3 million nel 2021 a un utile di $114 million l'anno scorso.

Ha un incoraggiante margine lordo del 71% e un margine di utile netto del 12%, il che significa che Rocket Lab ha margine per incrementarlo. In confronto, il margine lordo di Rocket Lab è nettamente più sottile, al 36%.

La crescita di RKLB accelererà

Gli analisti sono ottimisti sul fatto che la crescita dei ricavi di Rocket Lab accelererà nei prossimi anni con il lancio del prodotto Neutron. La stima media è che i ricavi del secondo trimestre si attesteranno a $231 million, in aumento del 60% su base annua.

Si aspettano inoltre che i ricavi del terzo trimestre salgano del 52% a $236 million. Per l'anno, gli analisti ritengono che i ricavi aumenteranno del 51% a $914 million, per poi salire a $1.3 billion il prossimo anno. Questa crescita è trainata dalla quota di mercato in crescita nei lanci governativi e civili. Ad esempio, è una delle società coinvolte nel progetto Golden Dome.

Gli ultimi dati mostrano che il backlog di Rocket Lab è salito a $2.2 billion, con ricavi in aumento del 63.5% a $200.3 million. La direzione ha osservato che il portafoglio ordini per Neutron stava crescendo, con il manifest che si sta riempiendo fino alla fine del decennio.

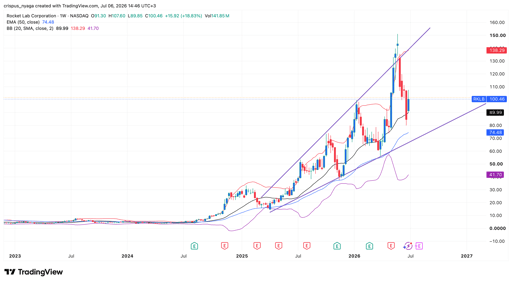

Analisi tecnica del prezzo del titolo RKLB

Grafico del titolo RKLB | Fonte: TradingView

Il grafico settimanale mostra che il titolo Rocket Lab è stato in un forte trend rialzista negli ultimi anni. Nel percorso, il titolo ha formato un ampio pattern a megafono, un segnale comune di continuazione rialzista.

La volatilità del titolo è visibile anche nell'allargamento delle Bande di Bollinger. Rimane leggermente al di sopra della linea mediana delle bande.

Pertanto, il titolo sarà probabilmente molto volatile nel breve termine. Potrebbe scendere verso la parte inferiore del megafono prima di rimbalzare, potenzialmente fino al massimo storico di $150.

Perché il prezzo delle azioni Uber è in caduta libera

Perché le azioni delle auto volanti come Joby e Archer Aviation sono in calo

Alphabet e Tesla alimentano nervosismo: occhi puntati su Meta, Amazon e Microsoft

Dow sale mentre Apple compensa la debolezza dei chip, S&P 500 chiude quasi invariato

Il premio Musk è già incluso nel prezzo delle azioni SpaceX?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.