Principalele motive pentru care acțiunile Tesla ar putea scădea până la 350 USD

Prețul acțiunilor Tesla a intrat într-o piață bear tehnică, după ce a scăzut cu peste 20% față de nivelul său maxim în 2025.

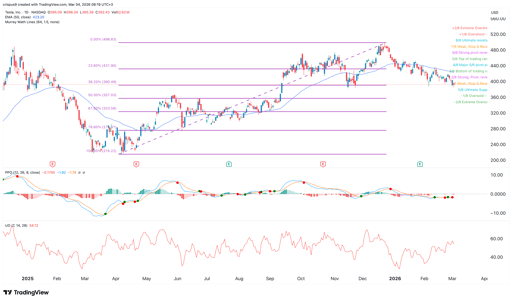

Marți se tranzacționa la 396 USD, iar câteva elemente fundamentale și tehnice cheie sugerează că ar putea coborî la 350 USD sau sub această valoare pe termen scurt.

Analiza tehnică a prețului acțiunilor Tesla indică noi scăderi

Graficul pe interval zilnic arată că prețul acțiunilor TSLA s-a prăbușit în ultimele luni și se menține acum aproape de cel mai scăzut nivel din noiembrie anul trecut.

În contrast, principalele indici americani, precum S&P 500 și Dow Jones, se mențin aproape de maximele istorice.

Prețul acțiunilor Tesla a coborât sub nivelul de retragere Fibonacci de 23,6% și se apropie acum de 38,2%. Această retragere este trasată conectând minimul și maximul din 2025.

Cumpărați acțiuni Tesla instantaneu pe eToro.

Mai rău, acțiunile sunt pe punctul de a forma un model 'death cross', care apare atunci când mediile mobile ponderate (WMA) pe 50 și 200 de zile se intersectează.

Distanța dintre cele două a continuat să se restrângă în ultimele zile și acest lucru s-ar putea întâmpla în curând.

Acțiunile Tesla au scăzut, de asemenea, sub indicatorul cheie Supertrend.

De asemenea, rămâne sub norul Ichimoku, în timp ce principalii oscilatori, precum Relative Strength Index (RSI) și MACD, indică o direcție descendentă.

Prin urmare, cea mai probabilă prognoză pentru prețul acțiunilor Tesla este bearish, următorul nivel-cheie fiind 350 USD.

Acest nivel este atât important din punct de vedere psihologic, cât și reprezentând retragerea Fibonacci de 50%.

Perspectiva bearish pentru Tesla va deveni invalidă dacă prețul urcă peste nivelul de retragere Fibonacci de 23,6% la 430 USD.

Tesla se confruntă cu o concurență acerbă în Europa și China

Între timp, Tesla își pierde cotă de piață în piețe-cheie precum Europa și China.

Datele publicate în această săptămână au arătat că înmatriculările de vehicule noi ale Tesla în Uniunea Europeană, Marea Britanie și EFTA au scăzut cu 17% în februarie. A livrat doar 8,076 de vehicule în aceste țări.

Vânzările Tesla au scăzut într-un ritm mai mare în alte țări.

De exemplu, înmatriculările sale în Marea Britanie au scăzut cu 57%.

Pe de altă parte, unele mărci chineze se descurcă mult mai bine.

Un bun exemplu este BYD, care a livrat 18,242 de vehicule în regiune, o creștere anuală de 165%. BYD beneficiază de faptul că vehiculele sale au funcții avansate și, de regulă, costă mai puțin decât cele ale Tesla.

China devine, de asemenea, o provocare, pe măsură ce firme de top precum BYD și Nio câștigă cotă de piață.

Tranziția către inteligență artificială și robotică va fi dificilă

Între timp, există probabilitatea ca tranziția companiei către industrii-cheie precum inteligența artificială și robotica să fie dificilă.

De exemplu, compania își propune să lanseze servicii de robotaxi, despre care Elon Musk a spus că vor reprezenta cea mai mare creștere a valorii activelor din istoria omenirii.

Totuși, lansarea acestor vehicule va fi dificilă. De fapt, un contract Polymarket cu active de peste 67,000 USD indică că probabilitatea ca Tesla să lanseze serviciul de robotaxi în California până în iunie a scăzut la 23%.

Același lucru este valabil și pentru lansarea lui Optimus, roboții săi. Deși robotica este o piață mare, nu este clar dacă Tesla va câștiga cotă de piață, deoarece industria are jucători majori precum ABB și Fanuk.

Toate aceste provocări apar în contextul în care Tesla este una dintre cele mai supraevaluate companii din Statele Unite.

Datele arată că compania are un raport P/E forward de 194, mult mai mare decât mediana sectorului de 15. Indicele S&P 500 are un raport P/E forward de 22.

Este obișnuit ca unele companii de calitate, cu o cotă de piață mare și în creștere, să aibă o evaluare premium.

Un bun exemplu este Nvidia, care are un raport P/E forward de 40. Evaluarea sa este de înțeles, deoarece compania înregistrează o creștere anuală de peste 50%.

În cazul Tesla, creșterea veniturilor a stagnat, cota de piață se diminuează, iar produsele viitoare, precum robo-taxiuri și Optimus, nu sunt încă dovedite.

Dow urcă 600 de puncte după o pauză SUA‑Iran; acțiunile cresc înainte de decizia Fed

ETF-ul DRAM se pregătește pentru rezultatele Samsung, SK Hynix, Kioxia și Seagate

Ar putea acțiunile SpaceX scădea la 100$? Morgan Stanley spune că ar însemna o evaluare zero pentru AI

Acțiunile Bloom Energy urcă înainte de rezultate: se vor menține câștigurile?

AI a schimbat modul în care Wall Street evaluează companiile

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.