Saltul dolarului sau primă de război? Ce spune perspectiva macro

Piețele valutare transmit rareori semnale clare în timpul crizelor geopolitice, dar cel mai recent avans al dolarului a venit într-un moment în care investitorii erau deja neliniștiți din cauza inflației, a ratelor dobânzilor și a creșterii datoriei publice.

Apoi conflictul din Orientul Mijlociu a adăugat un alt strat de incertitudine.

Timp de câteva zile dolarul s-a întărit brusc, prețul petrolului a crescut, iar piețele s-au îndreptat către active considerate sigure. Reacția părea familiară, dar tabloul macroeconomic este mai complicat.

Ce a determinat avansul dolarului american?

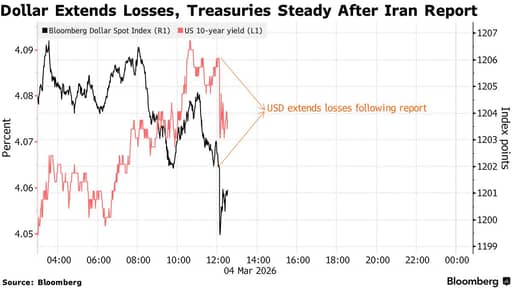

Mișcarea recentă a dolarului a început aproape imediat după ce SUA și Israelul au lansat lovituri împotriva Iranului, sâmbătă.

Indicele DXY a urcat cu aproximativ 1,4% în două sesiuni, pe măsură ce investitorii s-au îndreptat către active sigure. În același timp, prețurile petrolului au crescut, iar piețele de acțiuni au scăzut.

Saltul recent al dolarului reflectă și poziționarea de piață, mai degrabă decât o fugă clară către siguranță.

Tranzacționarii erau masiv short pe dolar încă din finalul lui 2025, anticipând o slăbire suplimentară după ce moneda deja scăzuse cu aproximativ 12% față de un coș valutar de la începutul lui 2025.

Dar există și un tipar familiar. Când riscul geopolitic crește, investitorii tind să cumpere dolari americani și titluri de stat americane.

Aceasta pentru că dolarul rămâne coloana vertebrală a finanțelor globale, iar piața titlurilor de stat americane rămâne cel mai profund rezervor de lichiditate din lume.

Cu toate acestea, mișcarea s-a estompat rapid.

Vestea că oficiali iranieni au contactat Statele Unite pentru a explora posibile negocieri a inversat o parte din mișcare.

Dolarul a scăzut cu până la 0,4% în timp ce acțiunile s-au redresat, iar prețurile petrolului s-au retras de la maximele recente.

Concluzia mai profundă este că piețele au devenit extrem de sensibile la titlurile de presă. Investitorii operează într-o piață în care oscilațiile rapide de preț urmează fiecărei noi evoluții.

Viteza reversării sugerează că forța recentă a dolarului este legată strâns de riscul geopolitic, mai degrabă decât de o schimbare majoră a fundamentelor economice.

De ce plasamentul în active de refugiu arată diferit de data aceasta

Semnalul mai interesant a venit din piața obligațiunilor. În mod normal, în timpul șocurilor geopolitice, investitorii se îndreaptă către obligațiunile guvernamentale americane.

Prețurile obligațiunilor cresc, iar randamentele scad pe măsură ce investitorii caută siguranță.

De data aceasta, titlurile de stat americane s-au mișcat în direcția opusă. Randamentele au urcat ușor în loc să scadă.

Explicația este inflația.

Prețurile petrolului au crescut în prima etapă a crizei, iar traderii au început să se concentreze pe impactul inflaționist al costurilor energetice mai ridicate. Inflația erodează valoarea randamentelor fixe, ceea ce face obligațiunile mai puțin atractive.

Unii investitori s-au orientat către aur în loc de titluri de stat americane.

Aurul a atins aproape maxime istorice în acest an și a acționat din ce în ce mai mult ca o acoperire împotriva inflației și a instabilității geopolitice.

Piața titlurilor de stat rămâne activul de referință la nivel global pentru siguranță, deși reacția din timpul crizei din Iran sugerează că plasamentul în active de refugiu devine mai complex.

Petrolul, inflația și băncile centrale

Petrolul se află în centrul consecințelor economice ale conflictului din Iran.

Orientul Mijlociu rămâne una dintre cele mai importante regiuni pentru aprovizionarea globală cu energie.

Cercetări de la Center for Strategic and International Studies conturează câteva scenarii de escaladare.

O perturbare modestă a exporturilor iraniene ar putea împinge prețul petrolului cu aproximativ $10 până la $12 pe baril.

O perturbare mai mare a traficului de tancuri în Golful Persic ar putea împinge prețurile peste $90.

Atacuri mai severe asupra infrastructurii ar putea ridica prețurile mult peste $100.

Prețurile mai ridicate ale petrolului se transmit rapid prin economia globală.

Ele cresc costurile de transport, împing inflația în sus și deseori obligă băncile centrale să fie prudente în privința reducerii ratelor dobânzilor.

Rezerva Federală se confruntă deja cu o situație complicată. Inflația s-a moderat comparativ cu vârfurile anterioare, deși rămâne peste ținta băncii centrale. Orice nou șoc energetic ar putea întârzia reducerile de dobândă și ar putea menține condițiile financiare mai restrictive pentru o perioadă mai lungă.

În acest sens, conflictul din Iran contează mai puțin din cauza costurilor militare și mai mult din cauza potențialului său de a influența așteptările privind inflația.

Perspectivele Rezervei Federale indică în continuare relaxarea

Așteptările privind ratele dobânzilor rămân unul dintre principalii factori care influențează dolarul.

În ultimul deceniu, moneda americană a beneficiat de pe urma unor rate ale dobânzii relativ ridicate comparativ cu alte economii dezvoltate.

Acest avantaj se îngustează.

Piețele se așteaptă în continuare ca Rezerva Federală să înceapă relaxarea politicii monetare în următoarea fază a ciclului economic. Momentul exact rămâne incert, în special dacă inflația se dovedește încăpățânată, dar direcția este larg înțeleasă.

Când ratele dobânzilor din SUA scad în raport cu cele din alte țări, avantajul de randament al activelor denominate în dolari scade. Investitorii încep frecvent să caute randamente în alte părți.

Această dinamică s-a repetat de nenumărate ori în ciclurile valutare anterioare.

Șocul geopolitic actual poate întârzia acel proces pentru o vreme, deși nu elimină tendința de bază.

Strategii FX își mențin în mare parte opinia că dolarul se va slăbi în timp.

În acest context, raliul recent arată mai puțin ca o schimbare fundamentală și mai mult ca o strângere de poziții declanșată de riscul geopolitic și de creșterea prețului petrolului.

Povara în creștere a datoriei SUA

Politica fiscală reprezintă o altă presiune pe termen lung asupra dolarului. Statele Unite înregistrează deficite bugetare mari, iar aceste deficite sunt așteptate să rămână ridicate pentru ani de zile.

Conform proiecțiilor de la Congressional Budget Office, deficitul federal va ajunge la aproximativ 5,9% din PIB până în 2030. Datoria publică va urca la aproximativ 108% din PIB în aceeași perioadă și va continua să crească ulterior.

Plățile cu dobânzile devin una dintre componentele cu cea mai rapidă creștere ale cheltuielilor guvernamentale. CBO estimează că costurile nete cu dobânzile vor ajunge la aproximativ 3,8% din PIB până în 2030 și vor depăși 2 trilioane de dolari anual până la mijlocul anilor 2030.

Pe măsură ce populația SUA îmbătrânește, cheltuielile pentru sănătate continuă să crească, iar costurile cu asigurările sociale vor crește pe măsură ce tot mai mulți americani se pensionează.

Pentru piețele financiare, problema nu este o criză imediată a datoriei. Investitorii încă consideră titlurile de stat americane active foarte sigure.

Provocarea constă în extinderea constantă a necesarului de îndatorare în timp.

Costurile războiului și presiunea fiscală

Conflictul din Iran introduce un alt strat asupra imaginii fiscale. Războaiele rareori afectează imediat economiile. Impactul lor financiar tinde să apară treptat prin creșterea cheltuielilor guvernamentale.

Costurile operaționale pentru dislocări militare pot ajunge la 25–40 milioane de dolari pe zi, chiar înainte de începerea luptelor.

Un conflict prelungit ar necesita cheltuieli suplimentare pentru logistică, echipamente și sisteme de apărare antirachetă.

Istoria oferă mai multe exemple. Războaiele din Irak și Afganistan au fost finanțate în mare parte prin împrumuturi, mai degrabă decât prin impozite noi.

Datoria guvernamentală a crescut constant în acei ani, chiar dacă economia SUA a continuat să crească.

Astăzi, punctul de pornire fiscal este mult mai puțin confortabil. Datoria guvernamentală a SUA se situează în jurul a 123% din PIB.

Țara poate susține niveluri ridicate de îndatorare deoarece investitorii globali continuă să cumpere titluri de stat americane, deși această dependență de încrederea investitorilor rămâne un factor important.

Întrebarea mai amplă nu este dacă dolarul se va prăbuși în timpul unui conflict.

Întrebarea este cum vor interacționa pe termen lung deficitele persistente, creșterea plăților cu dobânzile și angajamentele geopolitice. Investitorii tind să se concentreze asupra acestor forțe care evoluează lent odată ce titlurile de presă se estompează.

Alphabet vrea o emisiune în SUA de obligațiuni de până la $25B pentru AI; a atras $115B

Rambursarea tarifelor de $100 billion ar putea lăsa consumatorii cu factura finală

Petrolul sub 80$ pe speranțe de navigație; aprovizionarea rămâne riscantă

Aurul se redresează rapid, dar un obstacol tehnic încă blochează drumul către $5,000

Raport ADP: angajatorii privați din SUA au adăugat 44,000 locuri de muncă în iulie, sub estimări

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.