Acțiunile Salesforce pierd $212B pe fondul unui val de achiziții care a dat greș

Sentiment IA: 18/100 Pesimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați Salesforce (CRM). Acțiunea este evaluată ca și cum creșterea ar fi compromisă (forward P/E ~11.7 vs sector ~24), în timp ce compania execută în continuare (venituri T1 +13% și un program de răscumpărări de $25B). Piața penalizează excesiv zgomotul generat de achiziții; Fin și tranzacțiile anterioare pot necesita timp pentru integrare, dar răscumpărările reduc constant numărul de acțiuni și susțin EPS.

Risc cheie: Creșterea organică se deteriorează mai rapid decât pot compensa răscumpărările, forțând un nou reset al câștigurilor și mai mult downside.

Cumpărați ServiceNow (NOW) și/sau Workday (WDAY) ca o tranzacție tip coș. Articolul semnalează mai mulți titulari „afectați de AI” din S&P 500; când frica devine aglomerată, a doua fază este revertirea la medie, pe măsură ce investitorii se rotesc înapoi către fluxuri de numerar dovedite ale software-ului enterprise. Folosiți NOW/WDAY ca alternative de calitate superioară față de riscul de integrare al CRM.

Risc cheie: Competitorii nativi AI demonstrează că capturează cheltuieli enterprise reale și durabile (nu doar hype), iar creșterea veniturilor eșuează structural.

- Acțiunile Salesforce s-au prăbușit cu 55% față de maximul istoric.

- A înregistrat o pierdere de $212B pe măsură ce evaluarea sa s-a prăbușit.

- Există semne că strategia de creștere prin achiziții a eșuat.

Acțiunile Salesforce continuă puternicul trend descendent din acest an și se situează acum aproape de cel mai scăzut nivel din 2023. CRM s-a prăbușit cu 55% față de maximul istoric, iar capitalizarea sa de piață a scăzut de la $346 billion la $134 billion, o pierdere de $212B.

Salesforce își continuă creșterea prin achiziții

Prețul acțiunii CRM a scăzut abrupt în acest an pe fondul îngrijorărilor că industria software este expusă la o perturbare majoră din partea companiilor AI. Într-adevăr, companii de top precum Intuit, The Trade Desk, Adobe, Workday, Autodesk și ServiceNow se numără printre cele mai slabe performante din indicele S&P 500 în acest an.

Salesforce s-a confruntat, de asemenea, cu provocarea încetinirii creșterii organice, iar conducerea s-a orientat către achiziții. Această tendință a continuat și în această săptămână, după ce a anunțat o achiziție de $3.6 billion a Fin, o companie care folosește AI în relația cu clienții.

Înainte de achiziția Fin, compania a cheltuit miliarde de dolari pe alte preluări. Recent, a plătit $8 billion pentru a achiziționa Informatica. De asemenea, a plătit $27.7 billion pentru Slack, $15.7 billion pentru Tableau, $6.5 billion pentru MuleSoft și $2.5 billion pentru ExactTarget. În plus, compania a cheltuit $1.9 billion pentru a achiziționa Own Company și $1.35 billion pentru ClickSoftware.

Salesforce a investit peste $65 billion în achiziții de-a lungul anilor. Astfel, având o capitalizare de piață de $135 billion, rezultă că abordarea prin achiziții a dat în mare parte greș. De fapt, compania a cumpărat Quip în 2016 într-o tranzacție de $518 million și este acum în proces de închidere a activității acestuia.

Creșterea veniturilor Salesforce s-a temperat

Ultimele rezultate au arătat că veniturile Salesforce au crescut cu 13% în primul trimestru, la $11.1 billion. Creșterea organică a fost mult mai mică, deoarece a inclus $444 million proveniți de la Informatica.

Cu contribuția Informatica, analiștii se așteaptă ca veniturile companiei să crească cu 11% în acest an, la $46 billion. Apoi vor ajunge la $50 billion anul viitor, în creștere cu 9.75% YoY.

Pe partea pozitivă, Salesforce răscumpără masiv acțiuni. A anunțat un program de răscumpărări de $25 billion după ce a returnat $27.5 billion anul trecut.

În același timp, acțiunile Salesforce au devenit puteți subevaluate. Raportul anticipat preț-profit (forward P/E) a coborât la 11.7, mult sub mediana sectorului de 24. Multiplu rule-of-40, bazat pe o creștere a veniturilor de 10% și un EBITDA margin de 30%, îl poziționează ca relativ subevaluat.

Din punct de vedere fundamental, există riscul ca acțiunea să continue să scadă pe măsură ce cererea pentru firmele de software scade. Pe termen lung, însă, există șanse ca aceasta să revină pe măsură ce investitorii se rotește înapoi către aceste companii.

Analiză tehnică a prețului acțiunii Salesforce

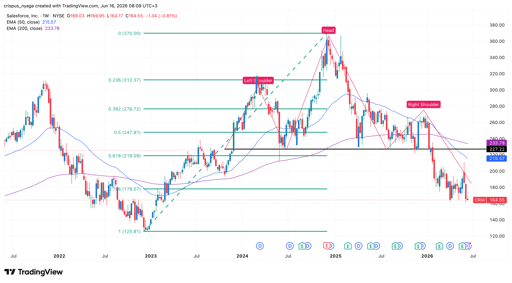

Graficul acțiunilor CRM | Sursa: TradingView

Graficul săptămânal arată că prețul acțiunii CRM a scăzut în ultimii ani, de la $370 până la $164 în prezent. A format o formațiune cap și umeri și a trecut deja sub linia gâtului la $227. Formațiunea cap și umeri (H&S) este unul dintre cele mai comune semnale bear în analiza tehnică.

Acțiunea a format o formațiune „death cross” în martie anul acesta, când mediile mobile exponențiale pe 50 și 200 de săptămâni (EMA) s-au intersecat. De asemenea, a scăzut sub nivelul de retragere Fibonacci de 61.8%.

Prin urmare, acțiunea este probabil să cadă de la actualul $164 până la $100 pe măsură ce momentum-ul bearish continuă. Pe de altă parte, o ascensiune peste rezistența cheie la $227 ar invalida perspectiva bearish.

Iată de ce acțiunile Uber sunt în picaj

De ce acțiunile companiilor de mașini zburătoare precum Joby și Archer Aviation scad

Rezultatele Alphabet și Tesla induc o stare de neliniște: toată atenția pe Meta, Amazon și Microsoft

Dow crește, Apple compensează slăbiciunea cipurilor; S&P 500 aproape nemodificat

Este premiumul Musk inclus în prețul acțiunilor SpaceX?

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.