Almanya ekonomisi sürpriz yaptı, ama henüz bir canlanma değil

Almanya ekonomisi 2026'ya bir yıl öncesinden farklı bir konumda girdi.

Daralma riskleri azalıyor, enflasyon hedefe döndü ve iş dünyası güveni iyileşiyor.

Ancak büyüme hâlâ zayıf, işgücü piyasası yumuşuyor, iflaslar yüksek ve toparlanma büyük ölçüde kamu harcamalarına dayanıyor.

Avrupa'nın en büyük ekonomisi için şimdi önemli olan, istikrar sağlama aşamasından kalıcı bir genişlemeye geçilip geçilemeyeceği; çünkü dünya bundan bunu bekliyor.

Almanya nihayet durağanlığı geride bıraktı mı?

2025'te sadece %0,2 büyüdükten sonra Almanya, anlamlı büyümenin olmadığı üçüncü bir yıldan kıl payı kaçındı.

Son çeyrek rahatlama getirdi; GSYH çeyreklik bazda %0,3 arttı, hanehalkı tüketimi, devlet harcamaları ile inşaat ve teçhizat yatırımlarındaki toparlanmanın desteğiyle.

Federal hükümet şimdi 2026 için büyümenin yaklaşık %1,0 olmasını bekliyor; bu, önceki tahminlerin biraz altında. Özel sektör tahminleri %0,6–%1,3 aralığında.

Bloomberg Economics yıllık büyümeyi yaklaşık %0,8 civarında tahmin ediyor ve hızın yılın ikinci yarısına doğru kademeli olarak artacağını öngörüyor.

Büyümenin bileşimine yakından bakmak gerçek hikâyeyi ortaya koyuyor.

Beklenen genişlemenin büyük bir kısmı, Almanya'nın borç frenini gevşetmesinin ardından altyapı ve savunma yatırımlarının borçlanmayla finanse edilmesinden geliyor.

Kamu yatırımlarının bu yıl büyümeye katkısının yaklaşık iki üçte bir puan olması bekleniyor. Bu, özel talebin toparlanmayı tek başına taşıması için çok dar bir alan bırakıyor.

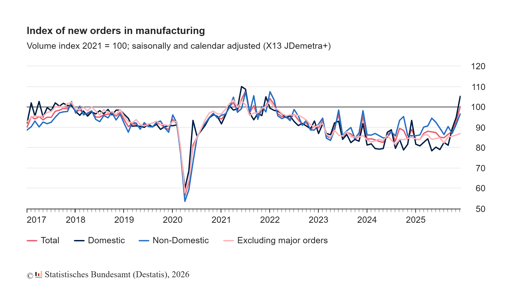

Sanayi ve ihracat geri mi geliyor?

İmalat sektörü canlılık belirtileri gösteriyor.

Aralık'ta fabrika siparişleri aylık bazda %7,8 arttı, iki yıllık dönemin en güçlü sıçraması. Dördüncü çeyrekte siparişler bir önceki çeyreğe göre neredeyse %10 daha yüksekti.

Satın alma yöneticileri anketleri, imalatın 2022'den bu yana ilk kez yeniden genişlediğini gösteriyor.

Yine de üretim verileri düzensizliğini koruyor.

Endüstriyel üretim Aralık'ta %1,9 geriledi. Aynı ayda ihracat %4 büyürken, ithalat da arttı ve yıllık ticaret fazlası 2024'teki €244,9 milyardan €202,8 milyara daraldı.

Çin, 2025'te €253 milyar ciro ile Almanya'nın en büyük ticaret ortağı olmaya devam ediyor; onu ABD izliyor.

Ancak ilişkinin dengesi değişti. Almanya'nın Çin'e yaptığı ihracat zayıflarken, Çin'in Almanya'ya ihracatı arttı.

Alman yatırımları Çin'de dört yılın en yüksek seviyesine ulaştı.

Şansölye Friedrich Merz bu yeni gerçeği Pekin ziyaretinde kabul etti.

“Çin büyük güçler arasına yükseldi,” dedi ayrılmadan önce.

Bu yorum Berlin'de daha geniş bir yeniden değerlendirmeyi yansıtıyor.

Almanya, özellikle elektrikli araç bileşenleri ve kritik hammaddelerde on yıl öncesine göre Çin tedarik zincirlerine daha fazla bağımlı hale geldi.

Bu maruziyet sadece jeopolitik bir başlık değil; sanayi şirketlerinin kâr dalgalanmalarını doğrudan etkiliyor.

ECB kararından önce enflasyon ne söylüyor?

Enflasyon artık tartışmayı domine etmiyor. Almanya'nın AB ile uyumlu enflasyon oranı Şubat'ta %2,0'ye geriledi, Ocak'taki %2,1'den, geçici verilere göre.

Çekirdek enflasyon %2,5 seviyesinde.

Enerji fiyatları ve güçlü euro, manşet rakamları soğutmaya yardımcı oldu.

Euro bölgesinde enflasyon Ocak'ta %1,7'ye düştü.

Avrupa Merkez Bankası mevduat faizini %2,0'de sabit tuttu ve politikanın iyi bir konumda olduğunu işaret etti.

Piyasalar, yaklaşan toplantıda faizlerin değişmeyeceğini bekliyor.

Almanya için enflasyon dinamiklerindeki bu geçiş, politika risk profilini değiştiriyor.

On iki ay önce endişe fiyatların aşırı ısınmasıydı. Şimdi risk, özel yatırımlar ivme kazanmadan büyümenin duraklaması ihtimali.

ECB zor bir ayar ile karşı karşıya. Çok erken gevşemek hizmetler enflasyonunu yeniden ateşleyebilir; fazla beklemek ise kırılgan bir toparlanma içinde finansal koşulları sıkıştırabilir.

Alman tahvil getirileri istikrar kazandı ve hisse senedi değerlemeleri, faiz indirimlerinin hemen değil bu yılın ilerleyen döneminde geleceği görüşünü yansıtıyor. Bu beklenti mevcut piyasa direncini destekliyor.

İşgücü piyasası neden hâlâ zayıf?

İşgücü piyasası son iyileşmeden pay almadı.

Ocak'ta işsizlik 3.085 milyona yükseldi ve işsizlik oranı %6,3'e çıktı.

Mevsimsel faktörler artışın bir kısmını açıklasa da, boşta kalan ilanlar bir yıl öncesine göre azaldı ve iş dünyası anketleri temkinli işe alım planlarına işaret ediyor.

Kurumsal iflaslar 2025'te %8,3 artarak 23.900 vaka oldu, bu rakam 2014'ten bu yana en yüksek seviye.

Mikro işletmeler toplamın %80'inden fazlasını oluşturdu; imalat ve perakende çift haneli artışlar gördü. Bu veriler yapısal ayarlamaların hâlâ devam ettiğini gösteriyor.

Reel ücretler toparlanmaya başladı; 2025'te %1,9 arttı ve 2024'te daha güçlü bir sıçramanın ardından. Yine de satın alma gücü salgın öncesi seviyesinin altında kalıyor.

Hanehalkları harcamada daha seçici hale geldi; bu da tüketim kaynaklı büyümenin gücünü sınırlıyor.

Borsa bu resme nasıl uyuyor?

Alman hisse senetleri iç büyümenin öngördüğünden daha iyi performans gösterdi.

DAX endeksi, gelirlerinin önemli bir kısmını Almanya dışında elde eden çokuluslu şirketlere ağırlık veriyor.

Küresel ticaret istikrar kazandıkça ve enflasyon geriledikçe bu şirketler marj görünürlüğü ve daha düşük finansman maliyetlerinden faydalanıyor.

Ancak piyasanın dirençliliği birkaç varsayıma dayanıyor. Bunlardan biri ABD gümrük gerilimlerinin tırmanmayacağı; bir diğeri Çin yavaşlamasının sınırlı kalacağı yönünde.

Üçüncüsü ise ECB politikasının yeniden enflasyon endişesi yaratmadan kademeli olarak gevşeyeceği varsayımı.

Bu varsayımlardan herhangi biri zayıflarsa, sanayi ve ihracat odaklı şirketlerin kazanç tahminleri yeniden baskı altında kalabilir.

Değerlemeler aşırı şişmiş değil ama makro görünüm karşısında artık ucuz da sayılmazlar. Yatırımcılar keskin bir toparlanma yerine yavaş ama istikrarlı bir iyileşmeyi fiyatlıyor.

2026'nın ikinci yarısında yatırımcılar neye odaklanmalı?

Almanya daralmadan istikrara geçti.

Bu geçiş GSYH verileri, iş dünyası anketleri ve enflasyon okumalarında görülebiliyor. Yine de toparlanma büyük ölçüde maliye politikasının desteğine dayanıyor ve dış şoklara karşı savunmasız.

Ana sınav yılın ilerleyen döneminde gelecek. Özel yatırım kamu harcamalarıyla birlikte hızlanmaya başlarsa, büyüme tahminlerin üst sınırına yaklaşabilir.

İmalat üretimi siparişlerdeki iyileşmeyi takip edemezse, ivme tekrar kaybolabilir.

Almanya ekonomisi artık gerileme halinde değil, ancak güçlü bir iç motor yeniden inşa edilmiş değil.

Yatırımcılar için fırsat, hangi sektörlerin kamu teşviklerini ve küresel talebi sürdürülebilir kâr büyümesine dönüştürebileceğini belirlemekte yatıyor; %1 büyümeye dönüşün daha geniş bir yükselişin başladığını varsaymak yerine.

İzlenecek öne çıkan CAC 40 hisseleri: LVMH, Kering, Hermes, Airbus, Société Générale

Birleşik Krallık perakende satışları Haziran'da %1 ile beklentileri aştı

DAX'ta izlenecek hisseler: Deutsche Bank, Adidas, BMW, Mercedes-Benz

Publardan elektrik faturalarına: Burnham yaşam maliyeti yardımını açıkladı, finansmanı sorgulanıyor

ECB öncesi tahvil getirileri yükselince CAC 40, FTSE MIB, IBEX 35, DAX geriledi

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.