Dolar sıçraması mı yoksa savaş primi mi? Makro görünüm ne diyor

Jeopolitik krizler sırasında döviz piyasaları nadiren net sinyaller verir, ancak son dolar sıçraması yatırımcıların zaten enflasyon, faizler ve yükselen devlet borcu konusunda huzursuz olduğu bir anda geldi.

Daha sonra Orta Doğu çatışması belirsizliğe bir katman daha ekledi.

Birkaç gün boyunca dolar keskin şekilde güçlendi, petrol sıçradı ve piyasalar güvenli varlıklara yöneldi. Tepki tanıdıktı, ancak makro resim daha karmaşık.

ABD dolarındaki sıçramayı ne tetikledi?

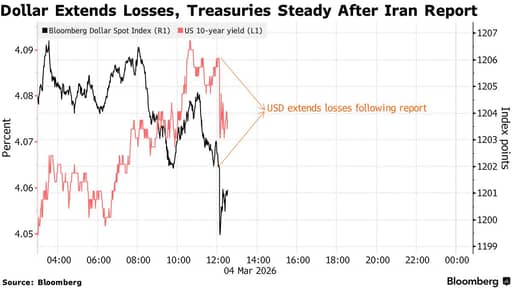

Dolarda son hareket neredeyse hemen ABD ve İsrail'in Cumartesi günü İran'a saldırılar başlatmasının ardından başladı.

DXY endeksi iki seansta yaklaşık %1,4 yükselirken yatırımcılar güvenliğe yöneldi. Aynı zamanda petrol fiyatları arttı ve hisse piyasaları geriledi.

Dolardaki son sıçrama ayrıca temiz bir güvenli liman akışından çok piyasa pozisyonlamasını da yansıtıyor.

Tüccarlar 2025 sonundan bu yana dolarda yoğun kısa pozisyonlardaydı; para birimi zaten 2025 başından bu yana bir sepet para birimi karşısında yaklaşık %12 düşmüştü ve daha fazla zayıflama bekliyorlardı.

Ancak burada tanıdık bir desen de var. Jeopolitik risk arttığında yatırımcılar genellikle ABD doları ve ABD Hazine tahvillerini satın alıyor.

Bunun nedeni, doların küresel finansın bel kemiği olmaya devam etmesi ve Hazine piyasasının dünyanın en derin likidite havuzu olmasıdır.

Yine de bu hareket hızla geri çekildi.

İranlı yetkililerin olası müzakereleri araştırmak için ABD ile temas kurduğuna dair haberler ticaretin bir kısmını tersine çevirdi.

Dolar maksimum %0,4 kadar gerilerken hisse senetleri toparlandı ve petrol fiyatları son zirvelerinden geri çekildi.

Buradaki daha derin çıkarım, piyasaların manşetlere karşı son derece hassas hale gelmiş olması. Yatırımcılar her yeni gelişmeyi takiben hızlı fiyat dalgalanmalarının görüldüğü bir piyasada hareket ediyor.

Geri dönüşün hızı, dolardaki son gücün ekonomik temellerde büyük bir değişiklikten ziyade jeopolitik riskle yakından bağlantılı olduğunu gösteriyor.

Neden bu sefer güvenli liman talebi farklı görünüyor?

Daha ilginç sinyal tahvil piyasasından geldi. Normalde jeopolitik şoklar sırasında yatırımcılar ABD devlet tahvillerine akın eder.

Tahvil fiyatları yükselir ve yatırımcılar güven ararken getiriler düşer.

Bu sefer Hazine tahvilleri ters yönde hareket etti. Getiriler düşmek yerine hafifçe yükseldi.

Açıklama enflasyonla ilgili.

Krizin ilk aşamasında petrol fiyatları sıçradı ve tüccarlar daha yüksek enerji maliyetlerinin enflasyon üzerindeki etkisine odaklanmaya başladı. Enflasyon sabit getirili getirilerin değerini aşındırır; bu da tahvilleri daha az cazip kılar.

Bazı yatırımcılar Hazine tahvilleri yerine altına yöneldi.

Altın bu yıl rekor seviyelere yaklaştı ve giderek hem enflasyona hem de jeopolitik istikrarsızlığa karşı bir korunma aracı işlevi görüyor.

Hazine piyasası küresel ölçekte referans güvenli varlık olmaya devam ediyor; ancak İran krizindeki tepki güvenli liman talebinin giderek daha karmaşık hale geldiğini gösteriyor.

Petrol, enflasyon ve merkez bankaları

Petrol, İran çatışmasının ekonomik sonuçlarının merkezinde yer alıyor.

Orta Doğu küresel enerji arzı için hâlâ en önemli bölgelerden biri olmaya devam ediyor.

Center for Strategic and International Studies tarafından yapılan araştırma birkaç tırmanma senaryosunu ortaya koyuyor.

İran ihracatında mütevazı bir kesinti petrol fiyatlarını varil başına yaklaşık $10 ila $12 artırabilir.

Hazar Körfezi'ndeki tanker trafiğine daha büyük bir kesinti fiyatları $90'ın üzerine çıkarabilir.

Altyapıya yönelik daha şiddetli saldırılar fiyatları $100'ün çok üzerine taşıyabilir.

Daha yüksek petrol fiyatları küresel ekonomiye hızla yansır.

Ulaşım maliyetlerini yükseltir, enflasyonu yukarı çeker ve genellikle merkez bankalarını faiz indirimleri konusunda ihtiyatlı olmaya zorlar.

Fed zaten karmaşık bir durumla karşı karşıya. Enflasyon önceki zirvelere göre yataylaşmış olsa da hâlâ merkez bankasının hedefinin üzerinde seyrediyor. Herhangi bir yeni enerji şoku faiz indirimlerini geciktirebilir ve finansal koşulları daha uzun süre sıkı tutabilir.

Bu anlamda, İran çatışması askeri maliyetlerden ziyade enflasyon beklentilerini etkileme potansiyeli nedeniyle daha önemli.

Fed görünümü hâlâ gevşemeye işaret ediyor

Faiz beklentileri doların ana belirleyicilerinden biri olmaya devam ediyor.

Son on yılda ABD para birimi diğer gelişmiş ekonomilere kıyasla nispeten yüksek faizlerden faydalandı.

Bu avantaj daralıyor.

Piyasalar hâlâ Fed'in ekonomik döngünün bir sonraki aşamasında para politikasını gevşetmeye başlayacağını bekliyor. Zamanlama tam olarak belirsiz, özellikle enflasyon inatçı olursa; ancak yön genel olarak anlaşılıyor.

ABD faizleri diğer ülkelerin faizlerine göre düştüğünde, dolar varlıklarının getiri avantajı azalır. Yatırımcılar genellikle getiriler için başka yerlere bakmaya başlar.

Bu dinamik önceki döviz döngülerinde defalarca görüldü.

Mevcut jeopolitik şok bu süreci bir süreliğine geciktirebilir, ancak altta yatan eğilimi ortadan kaldırmaz.

FX stratejistleri büyük ölçüde doların zamanla zayıflayacağı görüşünü koruyor.

Bu bağlamda, son rallinin temel bir dönüşten çok jeopolitik risk ve yükselen petrol fiyatları tarafından tetiklenen bir pozisyon sıkışması gibi göründüğü söylenebilir.

ABD'nin artan borç yükü

Maliye politikası dolar üzerinde başka bir uzun vadeli baskıyı temsil ediyor. ABD büyük bütçe açıkları veriyor ve bu açıkların yıllarca yüksek kalması bekleniyor.

Congressional Budget Office projeksiyonlarına göre federal açık 2030'da GSYH'nın yaklaşık %5,9'una ulaşacak. Kamu borcu aynı dönemde yaklaşık GSYH'nın %108'ine yükselecek ve sonrasında da artmaya devam edecek.

Faiz ödemeleri hükümet harcamalarının en hızlı büyüyen bileşenlerinden biri haline geliyor. CBO, net faiz maliyetlerinin 2030'a kadar GSYH'nın yaklaşık %3,8'ine ulaşacağını ve 2030'ların ortalarına doğru yıllık $2 trilyonu aşacağını tahmin ediyor.

ABD nüfusu yaşlandıkça sağlık harcamaları artmaya devam ediyor ve daha fazla Amerikalı emekli oldukça Sosyal Güvenlik maliyetleri yükselecek.

Finansal piyasalar için sorun ani bir borç krizi değil. Yatırımcılar hâlâ ABD Hazine tahvillerini son derece güvenli varlıklar olarak görüyor.

Zorluk zaman içinde borçlanma ihtiyaçlarının istikrarlı şekilde genişlemesinde yatıyor.

Savaş maliyetleri ve mali baskı

İran çatışması mali tabloya başka bir katman ekliyor. Savaşlar nadiren ekonomilere anında zarar verir. Finansal etkileri genellikle artan devlet harcamaları yoluyla kademeli olarak ortaya çıkar.

Askeri konuşlandırmaların operasyonel maliyetleri çatışma başlamadan önce bile günde $25 milyon ila $40 milyon seviyelerine ulaşabilir.

Uzun süren bir çatışma lojistik, ekipman ve füze savunma sistemleri için ek harcamalar gerektirecektir.

Tarih birkaç örnek sunuyor. Irak ve Afganistan savaşları büyük ölçüde yeni vergiler yerine borçlanma yoluyla finanse edildi.

Bu yıllarda devlet borcu istikrarlı şekilde arttı, ABD ekonomisi büyümeye devam etse bile.

Bugün mali başlangıç noktası çok daha konforsuz. ABD devlet borcu GSYH'nın yaklaşık %123'üne yakın.

Ülke yüksek borçlanma seviyelerini sürdürebiliyor çünkü küresel yatırımcılar Hazine tahvillerini almaya devam ediyor; ancak bu yatırımcı güvenine bağımlılık önemli bir faktör olmaya devam ediyor.

Daha geniş soru, çatışma sırasında doların çöküp çökmeyeceği değil.

Soru, kalıcı açıkların, artan faiz ödemelerinin ve jeopolitik taahhütlerin uzun vadede nasıl etkileşeceği. Manşetler azaldıktan sonra yatırımcılar genellikle bu yavaş hareket eden güçlere odaklanma eğiliminde olur.

Alphabet, AI harcamaları için ABD'de $25B'ye kadar tahvil satacak; $115B talep

Trump'ın 100 milyar dolarlık tarife iadeleri tüketicilere faturayı ödetebilir

Petrol sevkiyat umutlarıyla 80$ altına indi; tedarik yolu hâlâ tehlikeli

Altın hızla toparlandı; ancak teknik bir duvar $5,000 hedefine giden yolu engelliyor

ADP raporu: ABD özel sektörü Temmuzda 44,000 istihdam ekledi, beklentilerin altında

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.