Tesla hissesinin 350$'a düşmesinin başlıca nedenleri

Tesla hisse fiyatı, 2025'teki en yüksek seviyesinden %20'den fazla gerileyerek teknik bir ayı piyasasına girdi.

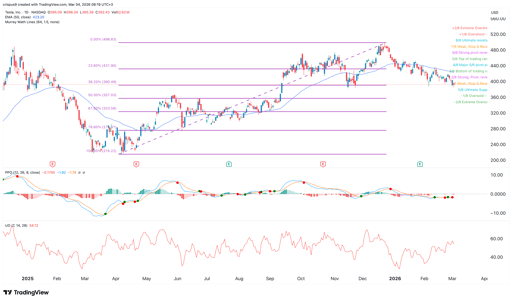

Salı günü 396$'dan işlem görüyordu ve bazı temel göstergeler ile teknik veriler kısa vadede 350$ ve altına gerileyebileceğini gösteriyor.

Tesla hissesinin teknik analizi daha fazla aşağı işaret ediyor

Günlük zaman dilimi grafiği, TSLA hissesinin son birkaç ayda çöktüğünü ve şu anda geçen yıl Kasım ayından bu yana en düşük seviyelerine yakın seyrettiğini gösteriyor.

Buna karşılık, S&P 500 ve Dow Jones gibi önde gelen ABD endeksleri rekor seviyelerine yakın seyrediyor.

Tesla hissesi 23.6% Fibonacci düzeltme seviyesinin altına indi ve şimdi 38.2%'ye yaklaşıyor. Bu düzeltme, 2025'teki en düşük ve en yüksek seviyeler birleştirilerek çizildi.

Tesla hisselerini eToro'da hemen alın.

Dahası, hisse 50 günlük ve 200 günlük Ağırlıklı Hareketli Ortalamaların (WMA) birbirini kesmesiyle oluşan bir "death cross" (ölüm kesişimi) formasyonu oluşturmak üzere.

İki ortalama arasındaki fark son birkaç gündür daralmaya devam ediyor ve yakın zamanda gerçekleşebilir.

Tesla hissesi ayrıca önemli Supertrend göstergesinin altına düştü.

Ayrıca Ichimoku bulutunun altında kalmaya devam ediyor; Göreceli Güç Endeksi (RSI) ve MACD gibi başlıca osilatörler aşağı yönlü sinyal veriyor.

Bu nedenle, Tesla hissesi için en muhtemel fiyat öngörüsü düşüş yönlü; bir sonraki ana hedef 350$.

Bu hedef hem psikolojik olarak önemli bir seviye hem de 50% Fibonacci düzeltme seviyesi.

Tesla hissesi için düşüş görünümü, 23.6% Fibonacci düzeltme seviyesi olan 430$'ın üzerine çıkarsa geçersiz sayılacak.

Tesla, Avrupa ve Çin'de yoğun rekabetle karşılaşıyor

Bu arada, Tesla pazar payı kaybediyor Avrupa ve Çin gibi kilit pazarlarda.

Bu hafta açıklanan veriler, Tesla'nın Avrupa Birliği, Birleşik Krallık ve EFTA'daki yeni araç kayıtlarının Şubat ayında %17 düştüğünü gösterdi. Bu ülkelerde yalnızca 8,076 araç teslim etti.

Tesla'nın satışları bazı diğer ülkelerde daha yüksek oranlı düştü.

Örneğin, Birleşik Krallık'taki kayıtları %57 düştü.

Diğer yandan bazı Çin markaları çok daha iyi performans gösteriyor.

Bunun iyi bir örneği, bölgede 18,242 araç teslim eden ve yıllık %165 artış sağlayan BYD. BYD, araçlarının gelişmiş özelliklere sahip olması ve genelde Tesla'dan daha ucuz olmaktan faydalanıyor.

BYD ve Nio gibi önde gelen firmalar pazar payı kazanırken Çin de bir meydan okuma haline geliyor.

Yapay zeka ve robotik yönelimi zor olacak

Şirketin yapay zeka ve robotik gibi kilit sektörlere yönelmesinin zorlu olma ihtimali söz konusu.

Örneğin şirket robotaksi hizmetleri sunmayı hedefliyor; Elon Musk bunun insanlık tarihindeki en büyük varlık değer artışı olacağını söyledi.

Ancak bu araçları piyasaya sürmek zor olacak. Nitekim varlık değeri $67,000'ı aşan bir Polymarket sözleşmesi, Tesla'nın robotaksi hizmetini Haziran'a kadar California'da başlatma olasılığının %23'e düştüğünü gösteriyor.

Optimus'un, yani robotlarının lansmanı için de durum aynı. Robotik büyük bir pazar olsa da, sektör ABB ve Fanuk gibi bazı büyük pazar liderlerine sahip olduğu için Tesla'nın pazar payı elde edip edemeyeceği belirsiz.

Tüm bu zorluklar, Tesla'nın ABD'deki en fazla aşırı değerlenmiş şirketlerden biri olmasına rağmen ortaya çıkıyor.

Veriler, şirketin ileriye dönük F/K oranının 194 olduğunu, bu değerin sektör medyanı olan 15'in çok üzerinde olduğunu gösteriyor. S&P 500'ün ileriye dönük F/K oranı 22.

Büyük ve büyüyen pazar payına sahip bazı kaliteli şirketlerin primli bir değerlemeye sahip olması yaygındır.

Bunun iyi bir örneği, ileriye dönük F/K'si 40 olan Nvidia. Şirketin değeri, yıllık %50'nin üzerinde büyüme göstermesi nedeniyle anlaşılabilir.

Tesla özelinde gelir büyümesi duraklamış, pazar payı azalıyor ve robo-taksiler ile Optimus gibi gelecekteki ürünleri henüz kanıtlanmamış durumda.

Dow 600 puan sıçradı; ABD-İran ara vermesi Fed öncesi hisseleri yukarı çekti

DRAM ETF, Samsung, SK Hynix, Kioxia ve Seagate'in kazançlarına hazırlanıyor

SpaceX hisseleri 100$'a düşer mi? Morgan Stanley: Bu, yapay zekâya sıfır değer demek

Bloom Energy hissesi kazanç öncesi yükseldi: artış kalıcı mı?

Yapay zeka Wall Street'in şirketleri değerleme şeklini değiştirdi

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.