Boğa rallisine rağmen Micron hissesi çok ucuz — alım fırsatı mı?

Yapay zeka sentimenti: 68/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Buy MU. Temeller 'ucuz' diyor: ileri F/K ~12 vs sektör ~24, ileri PEG ~0.09 vs ~1.05 ve Rule-of-40 ~132% (çok güçlü büyüme + marjlar). Haberler de sürücüyü teyit ediyor: DRAM +207% ve NAND +169%; bellek sıkıntısı devam ediyor ve hiperskalayıcılar yüksek capex harcamalarına devam ediyor. Ralli sonrasında bile kazanç ivmesinin çarpanı yukarı çekmeye devam etmesini bekleyin.

Temel risk: Bellek fiyatları, Micron’un kazançlarının ayarlayabileceğinden daha hızlı çökerse, kıtlıktan kaynaklı büyüme ve marjlar yok olabilir.

Buy MU and SNDK together. İkinci dereceden etki: hiperskalayıcılar capex’i hızlandırdığında bu sadece Micron’un DRAM/NAND talebini artırmaz—aynı zamanda tüm bellek tedarik zincirini ve yenileme döngülerini destekleyerek SanDisk (SNDK) gibi aynı genişlemeden fayda sağlayan eşleri de yukarı çeker. Bu işlem, sadece MU’nun tek çeyreklik sürprizinden ziyade devam eden 'capex döngüsü' akışlarını hedefliyor.

Temel risk: Hiperskalayıcılar capex planlarını erteleyip kısarsa, kıtlık kısa ömürlü bir sıçrama haline gelir ve her iki ismin de ileriye dönük talebini vurur.

- Micron hissesi bu yıl rekor seviyelere yükseldi.

- Şirket aşırı değerlenmiş değil; ileriye dönük F/K oranı 12 seviyesinde.

- Teknik göstergeler, hissenin aşırı alındığını ve düşüş riski olabileceğini işaret ediyor.

Micron hisse fiyatı bugün, 11 Mayıs'ta ürünlerine yönelik talep hızla artarken tüm silindirleriyle yükselmeye devam etti. MU %6'dan fazla sıçrayarak $790'a çıktı ve geçen yıl Nisan ayında $64 ile dip yaptıktan sonra başlayan yükseliş trendini sürdürdü. Yine de bu sıçramaya rağmen şirketin hâlâ ucuz kaldığına işaret eden göstergeler var.

Süregelen rallide Micron hissesi hâlâ ucuz

Yatırımcılar arasında temel endişe, süregelen Micron hisse yükselişinin sürdürülebilir olmadığı ve şirketin aşırı değerlenmiş hale geldiği yönünde.

Ancak gerçek şu ki, birden çok gösterge Micron hissesinin süregelen yükselişe rağmen hâlâ ucuz olduğunu öne sürüyor.

Örneğin SeekingAlpha verileri hisse için ileriye dönük fiyat/kazanç (F/K, PE) oranının yalnızca 12 olduğunu; sektör medyanının 24 olduğundan çok daha düşük olduğunu gösteriyor. S&P 500 Endeksi için bu oran 23 ile kıyaslandığında da hâlâ bir fırsat olarak değerlendirilebilir.

Fiyat/kazanç oranının büyüme metriklerini içermemesi önemli bir sınırlamadır. Bu nedenle genellikle ileriye dönük fiyat/kazanç/büyüme (PEG) oranı tavsiye edilir. Burada şirketin PEG değeri 0.09 olup, sektör medyanı olan 1.05'in çok altında.

Micron hissesinin ucuz mu pahalı mı olduğunu tahmin etmenin bir diğer yolu ise şirketin gelir büyümesi ile kâr marjını inceleyen Rule of 40 (40 Kuralı). Bu durumda şirketin ileriye dönük gelir büyümesi %90 ve net kâr marjı %42 olup bu da %132'lik bir toplam değere işaret ediyor.

Büyüme ivmesi sürüyor

En son sonuçlar, DRAM ve NAND bellek çiplerine olan talebin hızlanmasıyla Micron’un büyümesinin ikinci mali çeyrekte de devam ettiğini gösterdi.

Çeyrekte gelirleri $23.86 milyara yükseldi; bu, geçen yılın aynı dönemindeki $8 milyardan kat kat daha yüksek. DRAM gelirleri %207 artarken NAND segmenti %169 büyüyerek $5 milyara ulaştı.

Analistler, bellek çipleri fiyatlarının süregelen kıtlık nedeniyle yükseldiği ortamda büyüme ivmesinin önümüzdeki yıllarda da devam edeceğine inanıyor.

DAHA FAZLA: Micron %600 yükseldi, SanDisk %3.350 yükseldi: hangi hisseyi almalısınız?

Bu kıtlık, bu yıl fiyatları önemli ölçüde yukarı çekti ve en büyük hiperskalayıcıların sermaye harcamalarını (capex) artırmasıyla bu eğilim yakın gelecekte de devam edebilir. En büyük şirketler capex için $725 milyarın üzerinde harcama yapmayı planlıyor ve bu fonların bir kısmı Micron ile Sandisk ve SK Hynix gibi benzer şirketlere gidecek.

Yine de mevcut Micron hisse fiyatı, analistler arasındaki ortalama tahminden çok daha yüksek. Ortalama tahmin $573 seviyesinde olup bugün bulunduğu seviyeden oldukça düşük. Şirketi takip eden tüm analistler alım (buy) notu veriyor.

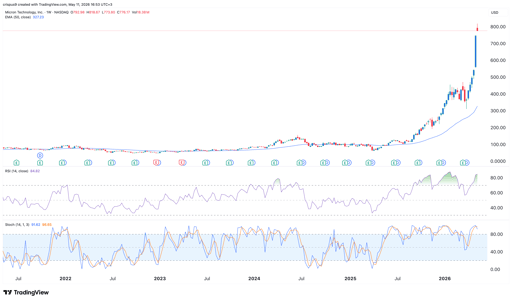

Micron Technology hisse fiyatı teknik analiz

MU hisse grafiği | Kaynak: TradingView

MU hissesi temelde ucuz olsa da teknik göstergeler temkinli olunması gerektiğini gösteriyor. Haftalık grafik, Göreli Güç Endeksi (RSI) değerinin 85 ile aşırı alım bölgesine yükseldiğini gösteriyor. Stokastik ve Aroon gibi diğer popüler osilatörler de hisse için güçlü aşırı alım sinyalleri veriyor.

Hisse ayrıca tarihsel hareketli ortalamalarından da çok daha uzaklaştı. Örneğin yaklaşık $800 seviyesinden işlem görüyor; bu, 50 haftalık hareketli ortalama olan $327'nin oldukça üzerinde.

Bu nedenle yatırımcılar kar realizasyonuna başladıkça MU hisse fiyatında kısa vadede geri çekilme riski bulunuyor. Böyle bir durumda psikolojik seviye $500'e düşüp ardından toparlanabilir.

Dow geriledi: Hormuz belirsizliği ve Intel hisse satışı Wall Street'i baskılıyor

Akşam Özeti: Nvidia'nın $500B AI görüşmeleri, Intel'in $15B hisse satışı

Monday.com hisseleri zayıf 3. çeyrek görünümüyle yapay zekâ ilerlemesini gölgeledi

Microsoft hisseleri bugün neden yükseliyor?

HPE hisseleri, Morgan Stanley'in AI altyapı görünümünü yükseltmesiyle sıçradı

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.