ING uyarıyor: Petrol ve gaz fiyatları Hürmüz risklerini düşük fiyatlıyor

Yapay zeka sentimenti: 78/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

ICE Brent ham petrolü vadeli işlemlerini al (ön-ay vadelisi 3Ç26 içine veya 3Ç26/4Ç26 takvim spread'i). ING, Hürmüz engelinin Temmuz sonuna kadar sürmesini düşük fiyatladığını belirtiyor; 3Ç26'da arz açığı ve temel senaryoda ~110$ ile Temmuz sonuna kadar çözüm olmazsa 120–130$'a kadar sıçramalar mümkün. Bu yapı, özellikle yaz talebi artıp tamponlar inceldiğinde, 'envanter hesabı bozulmadan önceki sakin piyasa' klasik örneğidir.

Temel risk: Temmuz sonundan önce akışları yeniden sağlayacak hızlı bir ABD-İran anlaşması; bu, açığın çökmesine ve Brent'in tekrar 100$ altına gerilemesine yol açar.

TTF doğal gaz vadeli işlemlerini al (ön-ay / eğriye yakın vadeliler). ING, Avrupa'nın da riski düşük fiyatladığını görüyor: LNG ihracatı Mayıs'ta yıllık bazda %7'den fazla düştü, depolamalar yalnızca ~%43 dolulukta (5 yıllık ortalamanın altında) ve vadeli eğri nedeniyle enjekte etmeye sınırlı teşvik var. Basra Körfezi kesintileri devam ederse, Asya spot LNG için daha agresif rekabet edecektir ve Avrupa kış hazırlığı sıkışmasıyla kısa vadede keskin yukarı yön görülür.

Temel risk: Avrupa depolamalarında sürdürülebilir bir dolum (veya büyük bir LNG tedarikinin yönlendirilmesi) ile kış hazırlığı korkusunun ortadan kalkması ve TTF'nin tekrar vadeli eğriye yaklaşması.

- Hürmüz kaynaklı büyük arz şokuna rağmen piyasalar rehavete kapılmış durumda.

- ING, akışların Temmuz sonuna kadar engellenmiş kalmasını bekliyor.

- Brent'in 3Ç26'da ortalama 110$/varil olması öngörülüyor; yukarı riskler mevcut.

ING Economics'e göre, Hürmüz Boğazı'nın devam eden kapanışının yol açtığı büyük arz şokuna rağmen enerji piyasaları rehavete kapıldıklarının işaretlerini gösteriyor.

Üç aydır kısıtlı akış ve ABD-İran müzakerelerinde kayda değer bir ilerleme olmamasına rağmen, petrol ve gaz fiyatları kesintilerin şiddetini ve olası süresini tam olarak fiyatlamadı.

Brent ham petrol, psikolojik olarak önemli 100$/varil seviyesinin altında seyretmeye devam ederken, Avrupa gaz fiyatları da görece istikrarlı kaldı.

Dünya enerji tedarikinde en kritik darboğazdan geçen görünür ticari trafiğin çökmesine rağmen piyasanın tepkisinin mutedil olması dikkat çekiyor.

Analistler, mevsimsel yaz talebi yaklaşırken ve stok tamponları incelmeye başlarken mevcut fiyat seviyelerinin riskleri hafife alıyor olabileceği konusunda uyarıyor.

Görünür akışlar sınırlı ama piyasa sakinliği sürüyor

ABD ile İran arasında Hürmüz Boğazı'ndan enerji akışlarını yeniden başlatacak yakın bir anlaşmaya dair somut bir kanıtın olmaması nedeniyle ING, piyasanın riskleri düşük fiyatladığını düşünüyor.

Brent ham petrol, küresel petrol arzının önemli bir kısmının kesintiye uğramasına rağmen 100$/varilin altında kaldı.

ING Economics Emtia Stratejileri Başkanı Warren Patterson uyardı: “ABD ile İran arasında Hürmüz Boğazı'ndan enerji arzlarını yeniden akıtacak yakın bir anlaşmaya dair somut bir kanıtın olmaması nedeniyle, petrol ve gaz piyasalarının fazla rehavete kapıldığını düşünüyoruz ve hızlı bir çözüm yoksa önemli yukarı yön görüyoruz.”

Temmuz dönüm noktası bekleniyor

ING'nin temel senaryosu, Boğaz'dan geçen akışların büyük ölçüde Temmuz sonuna kadar engellenmiş kalacağını varsayıyor.

“Hürmüz Boğazı akışlarının Temmuz sonuna kadar büyük ölçüde engellenmiş kalacağını düşünüyoruz,” diye ekledi Patterson.

Bu uzun süreli kesinti üçüncü çeyrekte petrol piyasasında arz açığı oluşmasına yol açması bekleniyor.

ING, Brent'in 3Ç26'da ortalama 110$/varil olacağını, Temmuz sonuna kadar bir çözüm bulunmazsa 120–130$/varil aralığına sıçrama potansiyeli bulunduğunu öngörüyor.

Böyle bir hareket diplomatik bir atılım için baskıyı artırabilir.

Çin talebi ve diğer tamponlar geçici rahatlama sağlıyor

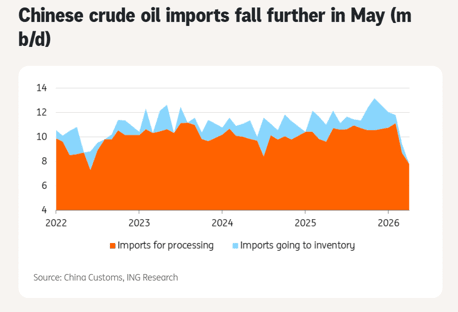

Düşen Çin petrol ithalatı kısa vadede bir miktar rahatlama sağladı. Ham petrol ithalatı Mayıs'ta günde 7,8 milyon varile sert düştü; bu, Ekim 2017'den bu yana en zayıf seviye.

Ancak Patterson, Çin'in bu kesinti sırasında stoklara ne kadar süre dayanabileceği konusunda belirsizlik olduğunu belirtti.

Diğer hafifletici faktörler arasında artan ABD ihracatı, stratejik rezerv salımları (azalan) ve belli ölçüde talep daralması yer alıyor.

Bu tamponlar geçicidir ve kriz üçüncü çeyreğe daha derinlemesine sızarsa, mevsimsel talep güçlendiğinde dayanamayabilir.

Avrupa gaz piyasası da kırılgan

Avrupa gaz piyasası da benzer şekilde riskleri düşük fiyatlıyor. Küresel LNG ihracatı Mayıs'ta yıllık bazda %7'den fazla düştü; bunun arkasında Basra Körfezi'ndeki kesintiler önemli rol oynadı.

Yeni ABD LNG kapasitesi kayıpları kısmen telafi etmeye yardımcı oldu, ancak tam olarak dengeleyemedi.

Avrupa depolama seviyeleri şu anda yaklaşık %43 dolulukta, beş yıllık ortalamanın çok altında. Vadeli eğri ise enjekte etmeye sınırlı teşvik sunuyor; bu da kış hazırlığı hakkında endişe doğuruyor.

Basra Körfezi kesintileri devam ederse, spot LNG için Asya'dan artan rekabet fiyatları yukarı itebilir.

Görünüm ve riskler

ING, akışlar nihayet toparlandıkça 4Ç26 ve 2027'de fiyatların düşüş eğiliminde olmasını bekliyor, ancak kısa vadeli yukarı yönlü riskler belirgin durumda.

Hızlı bir çözüm olmadan, azalan tamponlar, mevsimsel talep kuvveti ve potansiyel agresif Asya alımları keskin fiyat artışlarını tetikleyebilir.

Patterson, stok gelişmelerinin izlenmesinin önemini vurguladı.

From an inventory perspective, we believe that the end of July could be an inflection point for the market if there is no improvement in energy flows from the Persian Gulf.

Analiz, piyasanın yapısal arz açığını ele almak yerine şimdilik geçici hafifletmelere yaslandığını vurguluyor.

Müzakereler uzarsa, düzensiz bir fiyat sıçraması riski önemli ölçüde artar.

Şimdilik enerji kompleksi bekle-gör modunda görünüyor.

Ancak ING'nin analizine göre bu sakinlik aldatıcı olabilir; Hürmüz durumu kritik yaz ayları boyunca çözülmezse önemli oynaklık ve daha yüksek fiyatlar görülebilir.

Politika yapıcıların, işlemcilerin ve tüketicilerin önümüzdeki çeyrekte daha sıkı ve maliyetli bir enerji ortamına hazırlıklı olmaları akıllıca olacaktır.

Brent $92'yi aştı; ikinci bir petrol arz şoku ortaya çıkıyor

Gümüş dördüncü günde yükseldi; $60 kırılma gündemde

Orta Doğu riskleri güvenli liman talebini canlandırınca altın iki haftanın zirvesine çıktı

Bu yıl buğday fiyatlarının neden yükseldiği

Altın fiyatı $4,040'ı aştı: $4,100 yönünde yeni bir ralli mi şekilleniyor?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.