Amazon hissesi zorlanıyor: yaklaşan kazançlar geri dönüş başlatır mı?

Yapay zeka sentimenti: 68/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

AMZN'yi al. Durum net: AWS hâlâ büyüyor (yıllık %28 artışla $37.8B) ve faaliyet geliri yükseldi, ancak piyasa veri merkezi harcamalarının ardından serbest nakit akışını olumsuz karşılıyor. July 30 kazançları, yatırım getirisinin düzelmeye başladığını ve AWS büyümesinin sürdüğünü kanıtlamak için katalizör olacak. Teknikler kısa vadede bir sıçramayı destekliyor (ters baş-omuz formasyonu, 50/100 günlük hareketli ortalamaların geri kazanılması) ve yukarı yönlü hedef $278.

Temel risk: AWS büyümesi yavaşlarsa veya marjlar/ROI beklentileri hayal kırıklığına uğrarsa ve serbest nakit akışı $200B+ harcamaya rağmen zayıf kalırsa.

NVDA'yi al. Eğer AMZN'nin kazançları AI/veri merkezi momentumunu teyit ederse, hiperskalerlerin sermaye harcaması beklentileri artar ve piyasa en büyük AI hesaplama darboğazına yönelir. NVDA, AWS ve Amazon'un çip/Tranium kapasite anlaşmalarına bağlı artan sunucu/AI eğitim talebinden doğrudan fayda sağlayandır ve hiperskaler harcama endişeleri azaldığında genellikle yeniden değerlenir.

Temel risk: AI talebi zayıflarsa (veya hiperskalerler sermaye harcamalarını ertelerse), NVDA rehberliği, AMZN beklentileri aşsa bile hedefleri kaçırabilir.

- Amazon hissesi bu yıl piyasadan düşük performans gösterdi.

- Yapay zeka harcamaları hakkında endişeler var.

- Odak, bu ayın ilerleyen günlerinde açıklanacak olan yaklaşan finansal sonuçlarda.

Amazon hissesi, bu yıl hiperskalerlere yönelik yatırımcı hissiyatı soğurken geniş piyasa ile aynı tempoyu tutturmakta zorlandı. AMZN yıl başından bu yana yaklaşık %8 yükseldi ve son 12 ayda sadece %10 artarak birçok büyük sermayeli rakibinin gerisinde kaldı.

Ancak, yatırımcılar yapay zeka harcamaları, bulut büyümesi ve kazançlar konusunda yeniden iyimserlik besler ve hiperskalerlere dönerse, hisse yılın ilerleyen dönemlerinde momentum kazanabilir.

Amazon kazanç raporu toparlanma sağlayabilir

AMZN hissesi bu yıl piyasadan daha düşük performans gösterdi; yatırımcılar harcamalar ve bunun yatırım getirisini (ROI) sağlayıp sağlayamayacağı konusunda endişeli kaldı.

Şirket veri merkezlerine milyarlarca dolar harcıyor. Bu yıl $200 billion üzerinde harcama yapmayı planlıyor; bellek, sunucu ve çip fiyatlarının yükselmesiyle bu rakamın artmaya devam etmesi muhtemel.

Şirket için bir sonraki kilit katalizör, July 30th'ta açıklanması beklenen kazanç raporu olacak. Bu rapor, işinin son çeyrekte nasıl performans gösterdiğine ve bulut işinin hâlâ büyüyüp büyümediğine dair bir değerlendirme sağlayacak.

Son finansal sonuçlar, satışlarının ilk çeyrekte %17 artarak $181 billion seviyesine çıktığını gösterdi. Döviz kurlarından sağlanan faydalar hariç tutulduğunda, şirketin satışları geçen yılın aynı dönemine göre %15 arttı.

Segmentlere göre, uluslararası satışlar %19 artarken, AWS %28 artışla $37.8B oldu. Kuzey Amerika segmenti ise perakende harcamalarındaki büyümenin devam etmesiyle %12 artarak $104 billion seviyesine ulaştı.

En dikkat çekeni, güçlü harcamalarına rağmen Amazon'un faaliyet geliri $23.9 billion'ın üzerine çıktı; AWS ise $14.2 billion ile lider oldu. Ancak rapordaki temel leke, harcamalarını artırmasıyla son on iki aylık dönemde serbest nakit akışının $1.2 billion'a düşmesiydi.

Raporda birkaç kayda değer ifade vardı. Örneğin, Graviton, Terranium ve Nitro'dan oluşan şirketin çip iş birimi yıllık gelir hızında $20 billion seviyesinde gösterdi. Ayrıca OpenAI ile Tranium kapasitesinden yaklaşık 2 GW'lık tüketim için bir anlaşma imzaladı.

Amazon’un büyümesinin devamı

Yaklaşan kazanç raporunun ikinci çeyrekte gelirlerin 16.8% artarak $195 billion'ın üzerine çıktığını göstereceği bekleniyor. Özellikle IWS bölümü, şirketin bulut bilişim sektöründeki pazar payını korumasıyla yaklaşık %25 civarında büyüyecek.

Yıl bazında şirket gelirinin %15 artarak $823 billion'a ulaşacağı, takip eden yıl ise $930 billion olması öngörülüyor.

Şirketin aşırı değerlenmiş olduğuna dair işaretler var; ileriye dönük fiyat/kazanç oranı 29'a ulaştı. Çarpanı sektör medyanı olan 15'in çok üzerinde.

Çoğu Wall Street analisti Amazon hissesi konusunda hâlâ iyimser. Ortalama hedef fiyat $312 ve bu, mevcut seviyeden yaklaşık %25 yukarı potansiyeli işaret ediyor. En iyimser tahminler arasında KeyCorp'un hedefi $335.

Bu arada Wedbush, Citigroup ve Citizens sırasıyla Outperform, Buy ve Market Outperform notlarını koruyor; bu da şirketin uzun vadeli büyüme beklentilerine duyulan devam eden güveni yansıtıyor.

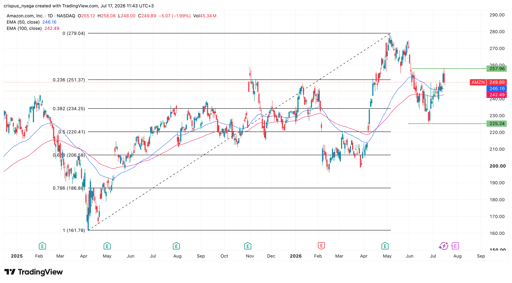

Amazon hisse fiyatı teknik analizi

AMZN hisse grafiği | Kaynak: TradingView

Günlük grafik, AMZN hissesinin son birkaç günde toparlandığını; bu ayın başındaki $225 dip seviyesinden mevcut $250 seviyesine yükseldiğini gösteriyor. Hisse zaten 50 günlük ve 100 günlük hareketli ortalamayı aştı ve bir ters baş-omuz formasyonu oluşturdu.

Ayrıca yüzde 23.6 Fibonacci Retracement seviyesi etrafında duruyor. Bu nedenle, yatırımcılar bellek ve yarı iletken şirketlerinden hiperskalerlere rotasyon yaptıkça hisse muhtemelen kısa vadede toparlanacaktır. Eğer bu gerçekleşirse, izlenecek bir sonraki kilit hedef yılbaşından bu yana en yüksek seviye olan $278 olacaktır.

Dow 454 puan geriledi; kazançlar ve Hürmüz gerilimi Wall Street'i baskıladı

Akşam özeti: Alphabet tahvil ihracı, Hürmüz riskiyle petrol sıçradı

Honeywell Aerospace hisseleri, rehberlik düşüşüyle %20 değer kaybetti

Figma hisseleri kazanç sonrası düştü: yakında toparlanabilir mi?

AppLovin hissesi Q2 sonuçlarıyla düştü: dipten al mı, zirvede sat mı?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.