صعود الدولار أم علاوة الحرب؟ ماذا تقول التوقعات الكلية

نادراً ما ترسل أسواق العملات إشارات واضحة خلال الأزمات الجيوسياسية، لكن صعود الدولار الأخير جاء في وقت كان فيه المستثمرون قلقين بالفعل بشأن التضخم وأسعار الفائدة وارتفاع دين الحكومة.

ثم الصراع في الشرق الأوسط أضاف طبقة أخرى من عدم اليقين.

لبضعة أيام تعزز الدولار بقوة، وقفز النفط وتدفقت الأسواق نحو الأصول الآمنة. بدا رد الفعل مألوفاً، لكن الصورة الكلية أكثر تعقيداً.

ما الذي دفع صعود الدولار الأمريكي؟

بدأ التحرك الأخير في الدولار تقريباً فور شن الولايات المتحدة وإسرائيل ضربات ضد إيران يوم السبت.

مؤشر DXY صعد بنحو 1.4% خلال جلستين مع توجه المستثمرين إلى الأمان. وفي الوقت نفسه ارتفعت أسعار النفط وتراجعت أسواق الأسهم.

يعكس الارتفاع الأخير في الدولار أيضاً مراكز السوق بدلاً من هروب صافٍ إلى الأصول الآمنة.

كان المتداولون على مراكز شورت كبيرة على الدولار منذ أواخر 2025، متوقعين مزيداً من الضعف بعدما كان الدولار قد انخفض بنحو 12% مقابل سلة من العملات منذ بداية 2025.

لكن هناك أيضاً نمط مألوف هنا. عندما يزيد الخطر الجيوسياسي، يميل المستثمرون إلى شراء الدولار الأمريكي وسندات الخزانة الأمريكية.

ذلك لأن الدولار لا يزال العمود الفقري للتمويل العالمي، وسوق سندات الخزانة لا يزال أعمق تجمع للسيولة في العالم.

ومع ذلك، تلاشى هذا التحرك بسرعة.

أخبار تفيد بتواصل مسؤولين إيرانيين مع الولايات المتحدة لاستكشاف إمكانيات التفاوض عكست جزءاً من الحركة.

انخفض الدولار بما يصل إلى 0.4% بينما تعافت الأسهم وتراجعت أسعار النفط من مستوياتها المرتفعة الأخيرة.

الاستنتاج الأعمق هنا هو أن الأسواق أصبحت حساسة للغاية للعناوين الإخبارية. يعمل المستثمرون في سوق تتبعها تذبذبات سريعة في الأسعار بعد كل تطور جديد.

سرعة الانعكاس توحي بأن القوة الأخيرة في الدولار مرتبطة ارتباطاً وثيقاً بالمخاطر الجيوسياسية أكثر من كونها تغييراً كبيراً في الأسس الاقتصادية.

لماذا يبدو تداول الملاذ الآمن مختلفاً هذه المرة

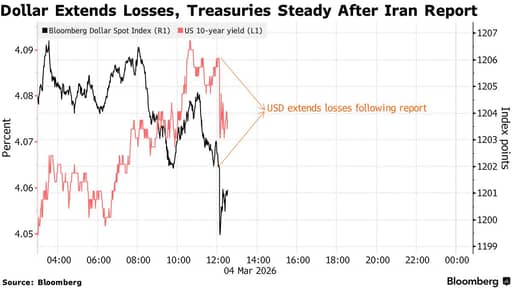

الإشارة الأكثر إثارة للاهتمام جاءت من سوق السندات. عادة، خلال صدمات جيوسياسية، يتدافع المستثمرون نحو سندات الحكومة الأمريكية.

ترتفع أسعار السندات وتنخفض العوائد بينما يبحث المستثمرون عن الأمان.

هذه المرة تحركت سندات الخزانة في الاتجاه المعاكس. ارتفعت العوائد بدلاً من الانخفاض.

التفسير هو التضخم.

قفزت أسعار النفط خلال المرحلة الأولى من الأزمة، وبدأ المتداولون يركزون على الأثر التضخمي لارتفاع تكاليف الطاقة. التضخم يقلل من قيمة عوائد الدخل الثابت، مما يجعل السندات أقل جاذبية.

كما تحول بعض المستثمرين نحو الذهب بدلاً من سندات الخزانة.

اقترب الذهب من مستويات قياسية هذا العام وبدأ يلعب دور تحوطي متزايداً ضد كل من التضخم وعدم الاستقرار الجيوسياسي.

يبقى سوق سندات الخزانة المعيار العالمي للأصل الآمن، على الرغم من أن رد الفعل خلال أزمة إيران يشير إلى أن تداول الملاذ الآمن أصبح أكثر تعقيداً.

النفط والتضخم والبنوك المركزية

النفط في قلب العواقب الاقتصادية لصراع إيران.

لا يزال الشرق الأوسط واحدة من أهم المناطق لإمدادات الطاقة العالمية.

أبحاث من مركز الدراسات الاستراتيجية والدولية تطرح عدة سيناريوهات للتصعيد.

قد يدفع اضطراب متواضع في صادرات إيران أسعار النفط إلى الارتفاع بنحو 10 إلى 12 دولاراً للبرميل.

اضطراب أكبر في حركة الناقلات في الخليج الفارسي قد يدفع الأسعار إلى ما فوق 90 دولاراً.

هجمات أشد على البنية التحتية قد ترفع الأسعار إلى ما يزيد بكثير عن 100 دولار.

تتدفق أسعار النفط الأعلى بسرعة عبر الاقتصاد العالمي.

ترفع تكاليف النقل، وتدفع التضخم للأعلى، وغالباً ما تجبر البنوك المركزية على التحلي بالحذر بشأن خفض أسعار الفائدة.

يواجه الاحتياطي الفيدرالي بالفعل وضعاً معقداً. لقد تراجع التضخم مقارنة بالقيم العليا السابقة، على الرغم من أنه لا يزال أعلى من هدف البنك المركزي. أي صدمة طاقة جديدة قد تؤخر خفضات أسعار الفائدة وتحافظ على تشديد الظروف المالية لفترة أطول.

من هذه الناحية، يهم صراع إيران أقل بسبب التكاليف العسكرية وأكثر بسبب قدرته على التأثير في توقعات التضخم.

توقعات الاحتياطي الفيدرالي لا تزال تشير إلى التيسير

لا تزال توقعات أسعار الفائدة أحد المحركات الرئيسة للدولار.

على مدى العقد الماضي، استفاد الدولار الأمريكي من أسعار فائدة مرتفعة نسبياً مقارنة بالاقتصادات المتقدمة الأخرى.

هذا الامتياز يتقلص.

ما زالت الأسواق تتوقع أن يبدأ الاحتياطي الفيدرالي في تيسير السياسة خلال المرحلة التالية من دورة الاقتصاد. التوقيت الدقيق لا يزال غير مؤكد، خاصة إذا ثبت أن التضخم عنيد، لكن اتجاه الحركة مفهوم على نطاق واسع.

عندما تنخفض معدلات الفائدة الأمريكية نسبياً مقارنة بغيرها من البلدان، يتراجع ميزة العائد لأصول الدولار. كثيراً ما يبدأ المستثمرون بالبحث عن عوائد في مكان آخر.

لقد تكرر هذا الديناميك مراراً في دورات العملات السابقة.

قد يؤخر الصدمة الجيوسياسية الحالية هذا العملية لبعض الوقت، لكنها لا تلغي الاتجاه الأساسي.

يحافظ استراتيجيون سوق الصرف على وجه العموم على وجهة نظرهم القائلة بأن الدولار سيضعف مع مرور الوقت.

في ذلك السياق، تبدو الارتفاعات الأخيرة أقل كتحول أساسي وأكثر كضغط لمراكز تم تفعيله بسبب المخاطر الجيوسياسية وارتفاع أسعار النفط.

عبء الدين المتنامي لأمريكا

تمثل السياسة المالية ضغطاً طويل الأجل آخر على الدولار. تدير الولايات المتحدة عجزاً كبيراً في الميزانية، ومن المتوقع أن تظل هذه العجوزات مرتفعة لسنوات.

وفقاً لتوقعات مكتب الميزانية في الكونغرس، سيصل العجز الفيدرالي إلى نحو 5.9% من الناتج المحلي الإجمالي بحلول 2030. سيصعد الدين العام إلى نحو 108% من الناتج المحلي الإجمالي خلال نفس الفترة ويستمر في الارتفاع بعدها.

تصبح مدفوعات الفوائد أحد أسرع مكونات الإنفاق الحكومي نمواً. يقدّر مكتب الميزانية أن صافي تكاليف الفوائد سيصل إلى نحو 3.8% من الناتج المحلي الإجمالي بحلول 2030 ويتجاوز 2 تريليون دولار سنوياً بحلول منتصف الثلاثينيات.

مع شيخوخة السكان الأمريكيين، يستمر الإنفاق على الرعاية الصحية في الارتفاع، وستزداد تكاليف الضمان الاجتماعي مع تقاعد مزيد من الأمريكيين.

بالنسبة للأسواق المالية، المسألة ليست أزمة دين فورية. لا يزال المستثمرون يعتبرون سندات الخزانة الأمريكية أصولاً آمنة للغاية.

التحدي يكمن في التوسع المستمر في احتياجات الاقتراض مع مرور الوقت.

تكاليف الحرب والضغط المالي

يضيف صراع إيران طبقة أخرى إلى الصورة المالية. نادراً ما تُلحِق الحروب أضراراً فورية بالاقتصادات. يميل أثرها المالي إلى الظهور تدريجياً من خلال زيادة الإنفاق الحكومي.

قد تصل التكاليف التشغيلية للانتشارات العسكرية إلى 25 مليون إلى 40 مليون دولار في اليوم، حتى قبل أن يبدأ القتال.

سيستلزم صراع ممتد إنفاقاً إضافياً على اللوجستيات والمعدات وأنظمة الدفاع الصاروخي.

تقدم التاريخ أمثلة عدة. مولت الحروب في العراق وأفغانستان إلى حد كبير عبر الاقتراض بدلاً من فرض ضرائب جديدة.

زاد الدين الحكومي تدريجياً خلال تلك السنوات، رغم استمرار نمو الاقتصاد الأمريكي.

اليوم، نقطة الانطلاق المالية أقل راحة بكثير. يقف دين الحكومة الأمريكية قرب 123% من الناتج المحلي الإجمالي.

يمكن للبلاد الحفاظ على مستويات اقتراض عالية لأن المستثمرين العالميين لا يزالون يشترون سندات الخزانة، على الرغم من أن هذا الاعتماد على ثقة المستثمرين يظل عاملاً مهماً.

السؤال الأوسع ليس ما إذا كان الدولار سينهار أثناء نزاع.

السؤال هو كيف تتفاعل العجوزات المستمرة، وارتفاع مدفوعات الفائدة، والالتزامات الجيوسياسية على المدى الطويل. يميل المستثمرون إلى التركيز على تلك القوى البطيئة الحركة بمجرد أن تتلاشى عناوين الأخبار.

ألفابت تطرح سندات حتى $25B لتمويل الذكاء الاصطناعي وتستقبل طلبات بـ $115B

قد تترك إعادة 100 مليار دولار من تعريفات ترامب المستهلكين يدفعون الفاتورة النهائية

النفط يهبط دون $80 على آمال الشحن لكن طريق التوريد الطبيعي يظل خطيرًا

الذهب ينتعش سريعًا لكن حاجزًا فنيًا واحدًا يعيق طريق 5,000$

تقرير ADP: القطاع الخاص الأمريكي أضاف 44,000 وظيفة في يوليو — أقل من التوقعات

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.