صراع الشرق الأوسط يدفع الألمنيوم لأعلى مستوى منذ 4 سنوات وتوقعات بصعود إضافي

- وصلت أسعار الألمنيوم إلى مستويات قياسية جديدة بفعل مخاوف انقطاع الإمداد الناجمة عن الصراع.

- مصاهر الخليج معرضة للخطر بسبب اعتمادها الكبير على واردات المواد الخام.

- الحركة النهائية للأسعار تعتمد على مدة الاضطراب في مضيق هرمز.

التصاعد في الصراع بالشرق الأوسط يدفع الآن مخاطر ارتفاع كبيرة لأسعار الألمنيوم وعلاوات التسليم الفعلية.

السؤال المركزي للسوق تحول من مجرد تهديد لمضيق هرمز إلى توقع مدة محتملة لانقطاعات الإمداد، وفقاً لتقرير صادر عن ING Group.

قُتل المرشد الأعلى لإيران، آية الله علي خامنئي، في غارات جوية أمريكية-إسرائيلية خلال عطلة نهاية الأسبوع، ما أدى إلى رد إيراني فوري عبر المنطقة.

هذا التصعيد أثر بشدة على النشاط الطاقي والصناعي، وأبرزها تعطيل الشحن عبر مضيق هرمز الحيوي.

الأثر الأولي على السوق واندفاع الأسعار

التأثيرات الأولية للوضع باتت واضحة بالفعل.

بدأت Qatalum، المشروع المشترك بين منتج الألمنيوم المملوك للدولة في قطر وNorsk Hydro، إيقافاً منظماً للإنتاج يوم الثلاثاء.

أشارت الشركة التي تبلغ طاقتها من الألمنيوم الأولي 636 ألف طن (kt) إلى أن استئناف العمليات بالكامل قد يتطلب من ستة إلى اثني عشر شهراً.

علاوة على ذلك، أصدرت Hydro إشعاراً بقوة قاهرة لعملاء Qatalum.

بعد هجمات إيرانية أدت إلى إغلاق مصنع الغاز الطبيعي المسال الرئيسي التابع لـQatarEnergy، أعلنت الشركة التوقف عن إنتاج الألمنيوم وبعض المواد الكيميائية.

هذا التطور دفع في البداية أسعار الألمنيوم للارتفاع بقدر 3.8% لتصل إلى $3,315 للطن.

يوم الأربعاء، بلغ السعر أعلى مستوى له منذ ما يقرب من أربع سنوات عند $3,418 للطن على بورصة لندن للمعادن (London Metal Exchange).

أفادت أكبر منتجة للألمنيوم في الإمارات، Emirates Global Aluminium، أنها تستخدم المخزونات البحرية كوسيلة للتعامل مع تأخيرات التحميل.

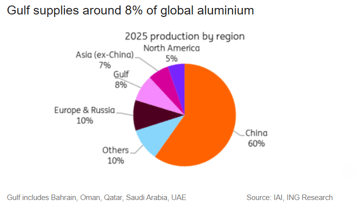

عرض الخليج الهيكلي والتعرّض العالمي

مجلس التعاون الخليجي، المكون من البحرين وسلطنة عمان وقطر والمملكة العربية السعودية والكويت والإمارات، يواجه ضعفاً هيكلياً في صناعة الألمنيوم لديه.

بينما تسهم المنطقة بحوالي 8% من إنتاج الألمنيوم العالمي، فإن إنتاجها من المواد الخام الرئيسية أقل بكثير—حوالي 3% للألومينا وفقط 1% لخام البوكسيت.

هذا التباين الواضح يجعل مصاهر الخليج تعتمد اعتماداً كبيراً على واردات المواد الخام، حسبما أشار تقرير ING Group.

القدرة المحدودة على تخزين الألومينا تقوّض القدرة على الصمود.

رغم أن المصاهر عادة ما تحتفظ بمخزونات ألومينا تكفي لثلاثة إلى أربعة أسابيع—ما يوفر وسادة ضد الاضطرابات الطفيفة—إلا أن قيود الإمداد الممتدة قد تتصاعد سريعاً لتشكل تهديداً كبيراً للإنتاج.

«إن انقطاعاً ممتداً في المضيق سيخنق في الوقت نفسه تدفقات الألومينا وصادرات الألمنيوم لمصاهر الشرق الأوسط. ذلك سيشدّد المعروض العالمي بشكل ملحوظ،» قالت إيفا مانثي، كبيرة استراتيجيي السلع في ING Group، في التقرير.

أوروبا معرضة بشكل خاص للخطر، إذ إن نحو 30% من وارداتها من الألمنيوم تأتي من الإمارات.

هذا الهيمنة تجعل العلاوات الأوروبية عرضة للتقلبات، لا سيما في ظل ندرة الألمنيوم الأولي الحالية.

كما أن الولايات المتحدة تواجه تعرّضاً، إذ تأتي أكثر من 20% من وارداتها من المنطقة. ومع ذلك، فإن الارتفاع الفوري في الأسعار محدود بفعل العلاوات المرتفعة في الغرب الأوسط الناتجة عن التعريفات الجمركية.

«لقد أعيد تسعير علاوات التسليم في أوروبا والولايات المتحدة بالفعل لتعكس قيود صادرات الخليج، والمشترون يسرعون سحبهم من مستودعات البورصة والخاصة لتغطية احتياجاتهم القريبة الأجل،» قال نيل ويلش، رئيس قطاع المعادن في Britannia Global Markets، في بيان مُرسَل عبر البريد الإلكتروني.

«مصاهر الشرق الأوسط تمثل حصة مادية من الصادرات البحرية وكثير منها يعمل بمخزونات ألومينا تكفي لأسابيع قليلة فقط في الموقع، لذا حتى انقطاعات الشحن القصيرة المدى يمكن أن تجبر على تقليصات تزيد من حدة الضيق على طول السلسلة العالمية.»

سوق مشدود بالفعل

كان سوق الألمنيوم مشدوداً بالفعل—وهو رأي حافظنا عليه باستمرار—حتى قبل الصدمة الحالية.

تحليل ING قبل الصراع لعام 2026 كان قد توقع بالفعل عجزاً بنحو 600 ألف طن.

كان العرض مقيداً بالفعل بحد السعة الإنتاجية في الصين، واضطرابات التجارة، والإغلاق الوشيك لمصنع Mozal.

كانت قيود الإمداد واضحة بالفعل بسبب حد السعة في الصين، واضطرابات التجارة، والإغلاق الوشيك لمصنع Mozal.

كانت مؤشرات السوق الفعلية تتعزز حتى قبل الصراع: مخزونات LME تتراجع منذ أواخر العام الماضي، العلاوات مرتفعة، وفارق الكاش إلى ثلاثة أشهر قد تقلص.

تجلى هذا الاتجاه أكثر يوم الثلاثاء عندما وصلت أوامر معدن مستودعات LME، لا سيما المواد الماليزية، إلى أعلى مستوى لها منذ سبتمبر.

ارتفاع تكاليف الطاقة

ترتفع أسعار الطاقة مما يضيف مخاطرة صعودية إضافية عبر ارتفاع منحنيات التكلفة.

وعلى النقيض، فإن المخاطرة المخففة الأساسية هي الطلب: فصراع ممتد قد يكبح في نهاية المطاف النشاط الصناعي ويؤدي إلى تقليص الطلب.

بالنسبة للمعادن بشكل أوسع، يخلق هذا توتراً بين علاوات المخاطرة الجيوسياسية وضعف الطلب النهائي.

في حالة الألمنيوم، تميل موازنة المخاطر حالياً نحو ارتفاع الأسعار، لا سيما إذا استمر الاضطراب في مضيق هرمز لفترة كبيرة.

الحركة النهائية في الأسعار والعلاوات سيتحدد أكثر بمدة الاضطراب منها بمدى تصعيده وحده.

«نحن لا نزال متفائلين بشأن الألمنيوم مع تضييق المعروض، حيث أن حد السعة في الصين، وإغلاق Mozal، وتوقف إعادة التشغيل في أوروبا والولايات المتحدة، واضطرابات الشرق الأوسط كلها تعزز تشدُّد السوق،» أشارت مانثي.

أسعار الذهب ترتفع طفيفًا رغم قوة الدولار وارتفاع عوائد الخزانة

أسعار النفط تهبط 3% لكنها تبقى متجهة إلى أكبر مكاسب أسبوعية منذ شهور

تعافٍ في سعر الفضة بعد خسائر حادة بينما الأسواق تقيّم سياسة الاحتياطي الفيدرالي

هبوط الذهب رغم مخاطر الحرب: هل غيّر نفط بـ100$ تجارة الملاذ الآمن؟

تراجع خام برنت لكن قفزة أسبوعية 14% تشير إلى أن الخطر لم يتبدد

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.