سوق الألومنيوم يواجه فجوة 3 ملايين طن وING تحذر من استمرار العجز

مشاعر الذكاء الاصطناعي: 68/100 صاعد

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

اشترِ ألمنيوم بورصة لندن (كاش أو آجال 3–12 شهراً). النقطة الأساسية لـ ING هي وجود عجز هيكلي: نحو 3m طن من الإنتاج المفقود لن يُستعاد بسرعة، وحتى مع خفض التصعيد يظل السوق ضيقاً (مخزونات LME ~314k طن، هبوط ~40% منذ بداية العام). تساعد صادرات الصين، لكنها لا تستطيع التعويض بالكامل لأن الإنتاج مقيد بسقف السعة وحدود الطاقة والتصاريح. هذا يمنع «العلاوة الجيوسياسية» من الانهيار الكامل بينما يدعم الضيق الفعلي الأسعار.

المخاطر الرئيسية: انتعاش سريع وكبير في الإمدادات (إعادة تشغيل المصاهر بسرعة أو دخول سعات جديدة) يغلق العجز ويعيد بناء مخزونات LME.

اشترِ منتجي الألومنيوم الذين لديهم تعرض ملموس للأسواق الفيزيائية الضيقة (مثل Rio Tinto وAlcoa). إذا ظل السوق في عجز، يستفيد المنتجون من أسعار محققة أقوى وتحسّن في تسعير العقود، بينما تدعم تراجعات المخزونات العلاوات. الفرضية أن خفض مخاطر الشرق الأوسط لن يُلغي النقص الأساسي، لذا تبقى قدرة الأرباح قوية حتى مع تلاشي المخاطر العناوينية.

المخاطر الرئيسية: ضعف الأسعار نتيجة صدمة في الطلب (تباطؤ صناعي) يتغلب على عجز العرض ويجبر المنتجين على خفض الإنتاج أو بيع بخصم.

- متوقع عجز في الألومنيوم قدره 1.8 مليون طن هذا العام.

- الأساسيات لا تزال تدعم ارتفاع أسعار الألومنيوم.

- الصادرات الصينية سجلت رقماً قياسياً، لكن حدّ السعة يقيّد مزيداً من النمو.

تحذر ING Economics من أن سوق الألومنيوم العالمي سيظل في حالة عجز هذا العام على الرغم من تراجع التوترات في الشرق الأوسط، مع احتمال أن خسائر الإمدادات البالغة حوالي 3 ملايين طن لن تُستعاد بسرعة.

قالت Ewa Manthey، استراتيجيّة السلع لدى ING، في تقرير حديث إن الأساسيات لا تزال داعمة للأسعار حتى مع تلاشي المخاطر الجيوسياسية.

توقيع صفقة بين الولايات المتحدة وإيران الأسبوع الماضي لم يدفع ING Economics إلى تغيير توقعاتها للألومنيوم.

استمرار عجز الألومنيوم

توقيع مذكرة تفاهم أولية بين الولايات المتحدة وإيران الأسبوع الماضي، إلى جانب تمديد وقف إطلاق النار، خفف المخاوف بشأن مزيد من تعطّل إمدادات الألومنيوم ومسارات الشحن في الشرق الأوسط.

أشارت ING Economics إلى أنه بينما يقلل الاتفاق من خطر خسائر إضافية في الإمدادات، فإنه لا يغيّر النظرة الجوهرية بشكل جوهري.

«نحن مستمرون في توقع أن يظل سوق الألومنيوم العالمي في حالة عجز هذا العام»، قالت Ewa Manthey.

أدت الاضطرابات في الإمدادات المرتبطة بالنزاع إلى فقدان نحو 3 ملايين طن من الإنتاج عن السوق.

تتوقع ING عجزاً عالمياً في الألومنيوم بقيمة 1.8 مليون طن في 2026، مدعوماً بسعات مفقودة لا يمكن استعادتها بسرعة.

شرحت مانثي أن المصاهر مصممة للعمل بشكل مستمر، وإعادة تشغيل السعات المتوقفة قد يستغرق شهوراً ويتطلب استثمارات كبيرة.

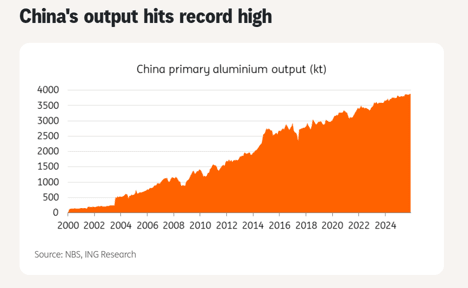

تدخل الصين، لكن بنطاق محدود

قدمت الصادرات الصينية الأعلى بعض التخفيف. ارتفعت أحجام الصادرات بنسبة 15% على أساس سنوي في أبريل إلى 598,000 طن وارتفعت بنسبة 16% أخرى في مايو إلى 630,000 طن.

تتوقع جمعية صناعة المعادن غير الحديدية في الصين أن تصل صادرات منتجات الألومنيوم السنوية إلى مستوى قياسي في 2026.

قاد الزيادة اتساع الفارق بين أسعار الألومنيوم الدولية والصينية، مما شجّع المنتجين على تعظيم الصادرات.

كما دعمت ضعف الطلب المحلي وارتفاع المخزونات شحنات التصدير.

عزّزت الصين أيضاً صادرات الألومينا، حيث ارتفعت شحنات مايو بنسبة 36.4% على أساس سنوي إلى 280,000 طن.

ومع ذلك حذّرت مانثي من أن قدرة الصين على توسيع الإمدادات أكثر تظل محدودة.

الإنتاج السنوي يعمل بالفعل عند 46.7 مليون طن، فوق سقف السعة الذي حددته الحكومة عند 45 مليون طن.

«في حين ساعدت أحجام الصادرات الأعلى على تخفيف بعض الضيق في الأسواق العالمية، يبدو أن هناك مجالاً محدوداً لزيادة كبيرة في إنتاج الصين»، قالت.

من المتوقع أن تضيف إندونيسيا سعة ألومنيوم تتراوح بين 0.5–0.8 مليون طن هذا العام، لكن ING أشارت إلى أن هذا أقل بكثير من نحو 3 ملايين طن المفقودة بسبب نزاع الشرق الأوسط.

قد تقيد مشاكل الطاقة ومتطلبات التصاريح الإنتاج بشكل أكبر.

وبالتالي، من غير المرجح أن يغيّر نمو الإمدادات التدريجي من إندونيسيا توازنات السوق بشكل جوهري في المدى القريب.

دعم للأسعار رغم تراجع المخاطر

خلال ذروة النزاع، احتوت أسعار الألومنيوم على علاوة جيوسياسية تعكس خطر مزيد من تعطّل الإمدادات.

مع تمديد وقف إطلاق النار وتوفير مذكرة التفاهم بين الولايات المتحدة وإيران إطاراً للمفاوضات، من المرجح أن جزءاً من هذه العلاوة يتراجع.

ومع ذلك، شددت مانثي على أن مخاطر الهبوط لا تزال محدودة. «نستمر في رؤية أساسيات داعمة للألومنيوم على الرغم من خفض التصعيد الأخير»، قالت.

تراجعت مخزونات LME إلى نحو 314 ألف طن، منخفضة ما يقرب من 40% منذ بداية العام على الرغم من قوة الصادرات الصينية وتراجع التوترات.

تواصل المخزونات الإشارة إلى ضيق الأوضاع في السوق الفعلية. تحافظ ING على توقعات أسعار الألومنيوم عند 3,500 دولار للطن في الربع الثالث و3,400 دولار للطن في الربع الرابع.

التوقعات

خفّض تراجع التوترات في الشرق الأوسط المخاطر الفورية، لكن سوق الألومنيوم لا يزال ضيقاً هيكلياً.

سيستغرق استعادة الإمدادات المفقودة شهوراً، ولا يمكن للصادرات الصينية أن تتوسع إلى ما لا نهاية، والإضافات التدريجية من إندونيسيا غير كافية لسد الفجوة.

تحسّن البيئة الجيوسياسية يقلّل خطر مزيد من تعطّل الإمدادات، لكنه لا يستعيد الإنتاج المفقود فوراً. لم تكن الصادرات الصينية كافية لإعادة توازن السوق.

الذهب يقترب من $4,070: هل خلق ضعف الدولار فرصة نادرة للشراء عند التراجع؟

هبوط النفط 7% لكن توقف ترامب بشأن إيران قد يمهّد لانتعاش جديد للخام

هبوط أسعار النفط على Hyperliquid بعد تراجع ترامب عن هجمات إيران

انخفاض أسعار النفط بعد أسبوع متقلب — والضغط الحقيقي قد يكون لاحقاً

تراجع الذهب عن الأضواء، لكن $4,000 قد تكون إشارة الصعود الحقيقية

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.