Konflikt na Blízkém východě žene cenu hliníku na čtyřletý vrchol; očekává se další růst

Vyostřující se konflikt na Blízkém východě nyní zvyšuje významná rizika růstu cen hliníku a fyzických prémií.

Klíčová otázka pro trh se podle zprávy ING Group přesunula z pouhé hrozby pro Hormuzský průliv k odhadům možné délky narušení dodávek.

Nejvyšší vůdce Íránu, ajatolláh Alí Chameneí, byl zabit při americko-izraelských leteckých úderech o víkendu, což vedlo k okamžité íránské odvetě v celém regionu.

Tato eskalace vážně zasáhla energetickou a průmyslovou činnost, zejména tím, že narušila lodní dopravu skrz klíčový Hormuzský průliv.

Počáteční dopad na trh a nárůst cen

Počáteční dopady situace jsou již patrné.

Qatalum, joint venture mezi katarským státním výrobcem hliníku a Norsk Hydro, v úterý zahájil řízené přerušení výroby.

Společnost, která má primární výrobní kapacitu hliníku 636 kilotun (kt), uvedla, že úplné obnovení provozu by mohlo vyžadovat šest až dvanáct měsíců.

Hydro rovněž zaslalo oznámení o vyšší moci klientům Qatalum.

Po íránských útocích, které si vyžádaly uzavření hlavního LNG závodu QatarEnergy, společnost ohlásila zastavení výroby hliníku a některých chemikálií.

Tento vývoj zpočátku způsobil, že se ceny hliníku prudce zvýšily až o 3,8 % na $3,315 za tunu.

Ve středu ceny na London Metal Exchange dosáhly téměř čtyřletého maxima $3,418 za tunu.

Největší producent hliníku v SAE, Emirates Global Aluminium, uvedl, že pro řešení zpoždění nakládky využívá offshore zásoby.

Strukturální zranitelnost GCC a globální expozice

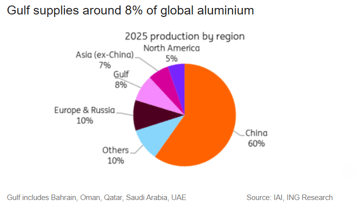

Rada pro spolupráci v Perském zálivu (GCC), zahrnující Bahrajn, Omán, Katar, Saudskou Arábii, Kuvajt a SAE, čelí strukturální zranitelnosti ve svém hliníkovém průmyslu.

Zatímco region přispívá zhruba 8 % světové produkce hliníku, jeho výroba klíčových surovin je výrazně nižší—přibližně 3 % oxidu hlinitého (aluminy) a jen 1 % bauxitu.

Tento výrazný nesoulad dělá hliníkové tavírny v GCC silně závislé na dovozu surovin, uvedla v zprávě ING Group.

Omezená možnost skladování oxidu hlinitého snižuje odolnost.

Ačkoli tavírny obvykle drží zásoby oxidu hlinitého na tři až čtyři týdny—což poskytuje polštář proti drobným přerušením—dlouhodobá omezení dodávek by se rychle proměnila ve vážnou hrozbu pro výrobu.

„Dlouhodobé přerušení v průlivu by současně ucpalo přísuny oxidu hlinitého i vývozy hliníku pro středovýchodní tavírny. To by významně utáhlo globální nabídku,“ uvedla Ewa Manthey, komoditní stratég ve skupině ING, ve zprávě.

Evropa je obzvlášť zranitelná, protože přibližně 30 % jejích dovozů hliníku pochází ze SAE.

Tato dominance činí evropské prémie zvlášť náchylné k výkyvům, zvláště s ohledem na současnou vzácnost primárního hliníku.

USA jsou rovněž vystaveny, neboť region zajišťuje více než 20 % jejich dovozu. Bezprostřední nárůst cen je však omezen prémiemi ve Středozápadu nafouknutými tarify.

„Fyzické prémie v Evropě a USA se již přecenily, aby odrážely omezené vývozy ze Zálivu, a kupující zrychlují výběry z burzovních i soukromých skladů, aby pokryli krátkodobé potřeby,“ uvedl Neil Welsh, šéf oddělení kovů ve společnosti Britannia Global Markets, v e-mailovém prohlášení.

„Tavírny na Blízkém východě představují významný podíl námořních vývozů a mnohé fungují pouze s několikatýdenními zásobami oxidu hlinitého na místě, takže i krátkodobá přerušení lodní dopravy mohou přinutit ke snížení výroby, které zvýrazní napětí v celém globálním řetězci.“

Trh byl již napjatý

Trh s hliníkem byl již napjatý — názor, který jsme důsledně zastávali — i před současným šokem.

Předkonfliktní analýza ING pro rok 2026 už předpovídala deficit přibližně 600 kt.

Nabídka byla již omezena kapacitním limitem Číny, obchodními narušeními a hrozícím uzavřením Mozal.

Omezení nabídky byla již zřejmá kvůli čínskému kapacitnímu stropu, obchodním narušením a připravovanému uzavření Mozal.

Ukazatele fyzického trhu se posilovaly už před konfliktem: zásoby na LME klesají od konce loňského roku, prémie jsou vysoké a spread hotovostní ceny vůči tříměsíčnímu kontraktu se zúžil.

Tento trend se dále zvýraznil v úterý, kdy objednávky na kov ve skladech LME, zejména malajsijský materiál, dosáhly nejvyšší úrovně od září.

Vysoké náklady na energii

Rostoucí ceny energií přinášejí další riziko růstu prostřednictvím zvyšujících se nákladových křivek.

Naopak primárním faktorem, který může omezit nárůst, je poptávka: dlouhodobý konflikt by nakonec mohl potlačit průmyslovou aktivitu a vést ke zničení poptávky.

Pro kovy obecně to vytváří napětí mezi geopolitickými rizikovými prémiemi a slabší poptávkou na koncovém použití.

U hliníku je rovnováha rizik momentálně nakloněna směrem k růstu cen, zejména pokud by narušení v Hormuzském průlivu trvalo delší dobu.

Konečný vývoj cen a prémií bude určován spíše délkou trvání narušení než pouze jeho mírou eskalace.

„Zůstáváme býčí ohledně hliníku, protože utahování nabídky — čínský kapacitní strop, uzavření Mozal, zablokované restartování v Evropě a USA a narušení na Blízkém východě — to vše posiluje napětí na trhu,“ poznamenala Manthey.

Ceny zlata mírně vzrostly navzdory silnějšímu dolaru a výnosům dluhopisů

Ceny ropy klesají o 3 %, ale míří na nejsilnější týdenní zisky za měsíce

Cena stříbra se zotavuje po výrazných ztrátách, trhy posuzují politiku Fedu

Zlato klesá navzdory válečným rizikům: změnila ropa za $100 pravidla bezpečných aktiv?

Brent klesá, ale 14% týdenní skok ukazuje, že riziko neustupuje

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.